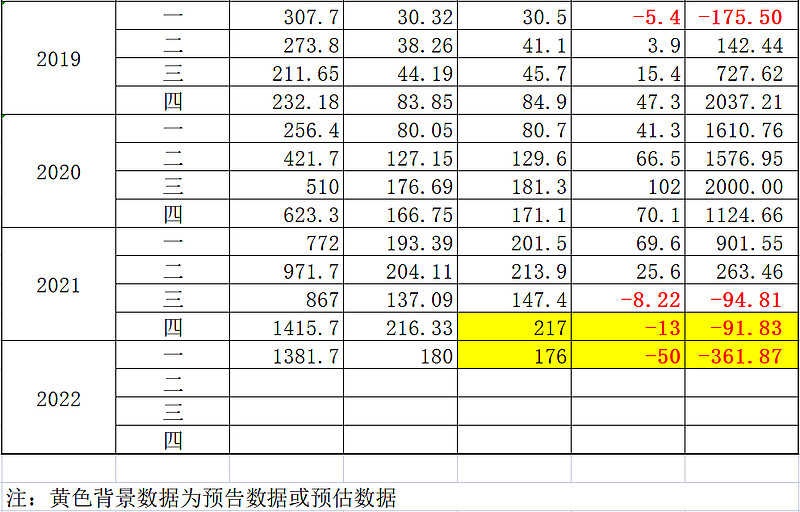

牧原正在经历自上市以来最严重的亏损期(如下图所示)。按以往经验来看,当牧原亏到这个程度的时候,猪价应该早就见底反转了,但是这次却并没有,原因何在?

要分析某一件事物在不同时间点的差异,控制变量法是最佳的思考方法。这轮猪周期底部跟以往不一样,为什么不一样?是什么因素变了所导致的不一样?我们可以随意选取一个以往的周期底部如2014年,跟目前这个周期底部进行比较。2022年生猪行业跟2014年比有如下变化:

有了非洲猪瘟

粮食价格贵了很多

行业集中度提升了很多

......

我们可能还能列出来不少变化因素。但是很多因素是不影响周期演变的,它们只是起到了水涨船高的作用,比如非洲猪瘟、粮食价格上涨,它们推高了所有养殖产能的成本,尽管对不同个体之间的影响会有差异,但宏观整体来看是不影响猪周期的。

真正影响猪周期演变的因素是上面所列的第三条——行业集中度提升了很多。大型集团养殖场的产能占比提高了,而他们在周期底部的扛亏损能力要比其他养殖户强。我们可以通过下图来表示这种差异:

为了使对比更加的清晰,我们假设2014年那个时候整个生猪行业还没有任何一家集团养殖场,极端一点的假设就是:当时所有的产能都是散养户组成的。那么在这种产能构成下,猪周期的演变就会完全符合标准的蛛网模型。周期底部随着猪价下跌,亏损面逐步扩大,产能出清完全按照成本由高到低的顺序,当被出清的产能达到某一个值如20%,即成本排名倒数第20%的养殖户刚好扛不住出局时,猪价开始反转向上,开启一轮新的上行周期。

到了2022年,行业内有了很多的集团养殖场,而且大多数都是上市公司,他们的融资能力要显著强于散养户和中小养殖场,因此他们扛亏损的能力曲线相对其他养殖户往上移,也即同样的养殖成本,在周期底部集团养殖场扛亏损的能力要强于其他养殖户。那么,当周期底部来临,猪价下跌,亏损面逐步扩大时,成本排在末尾20%的产能本应该按顺序依次出局的,有些人却赖着不走了,这些人就是部分养殖成本很高的集团养殖场,因为他能搞到钱,所以轮到他走的时候他不走,他说“我还能亏”。那没办法,规律就是规律,产能去化不到位,猪价就不会见拐点,只能继续扩大亏损面,比如亏到成本排名倒数第30%的养殖户刚好扛不住出局时,猪价才开始反转。这里我们就能看出差异了,本来是只要把成本倒数的那20%产能出清猪价就可以反转的,现在因为那20%里有一部分是集团养殖场,他们比较扛亏,扛着不走,那只好把成本位于倒数20%-30%的其他养殖户的产能逼出去了。按理说(即从成本上来说),他们是不必出局的,但没办法,有人成本高但他不走,他们利用自身融资的优势暂时性打破了这种“你成本高你就出局”的规律。

到这里,我们就回答了文章开头的问题。但还有一个问题值得我们去思考:

这轮周期底部猪价见底反转后,下一轮周期上行过程尤其是周期顶部的猪价水平以及高猪价所能维持的时间,会不会同样也会受到集团养殖场产能占比较以往高很多的影响?

这个问题其实我也已经有答案了,但由于结论比较悲观,所以就不分享了。分析的思路跟上面分析周期底部是一样的,也是从集团养殖场和其他养殖户的差异点去分析的,只不过一个差异点是周期底部扛亏损的能力,一个是上行周期扩张的能力和意愿。