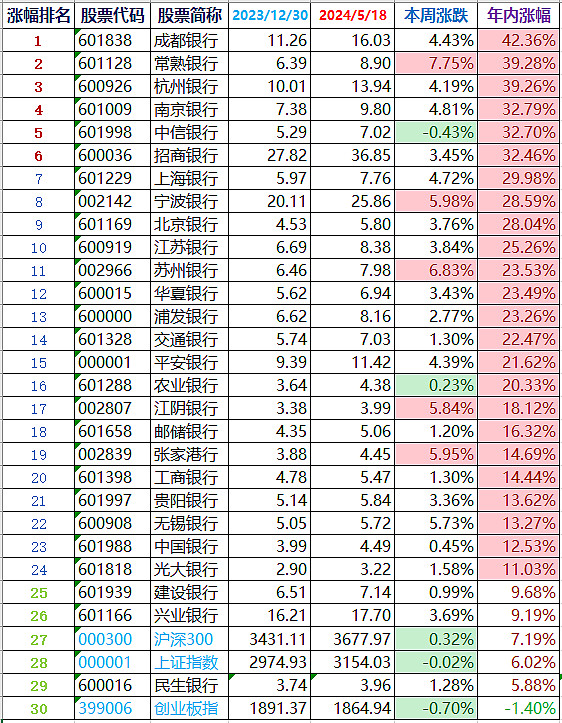

27家银行股涨幅排行榜(前复权近似计算):

状元:成都银行,42.36%;

榜眼:常熟银行,39.28%;

探花:杭州银行,39.26%。

年涨幅超10%的银行股24家:银行股NB!

2024年银行股新三衰:民生银行、兴业银行,建设银行。今年表现最差的农商行也开始发力了。

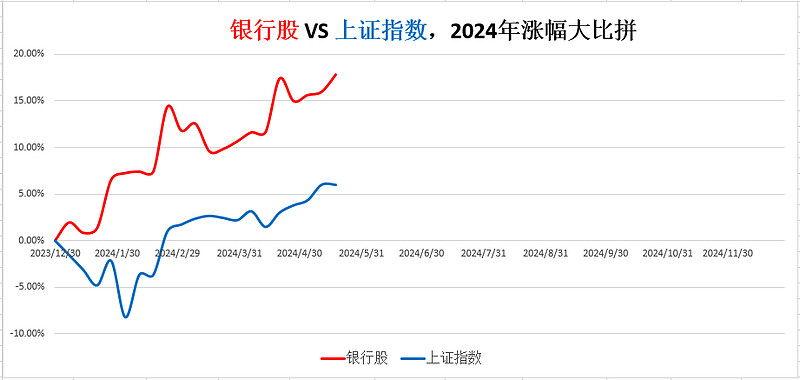

本周,银行板块涨幅1.85%;上证指数涨幅-0.02%。

截至本周,银行板块年内涨幅17.85%。

同期三大指数:上证指数6.02%;沪深300指数7.19%;创业板指-1.40%。

银行股跑赢上证指数11.83个百分点。

——

银行股更换了未来10~20牛市的新发动机

最近银行股涨得真是好!

大佬刘关注的27家银行股,有24家年涨幅超10%,只能说一句:银行股NB!

不是装逼,大佬刘是真心希望今年的银行股别涨了,维持住这个价格,就非常好了。

继续涨下去,一是银行股马上要分红,有些银粉要分红再投,过高的股价会影响复利再投;二是银行股继续上涨冲高,必然会带来股价回调,会导致银粉拿不住筹码,而且股价大涨大跌坐电梯,也影响持股体验。

银行股最舒服的状态:维持4~5倍PE的低估值,股价上涨+股息分红=10%+的年收益。

银行股的这种持股体验是最好的——有钱可以随时加仓,没钱可以持股收息享受股价的稳步上扬。怎么弄怎么有,随便换什么姿势都很舒服。

这周四和周五银行股的上涨,市场解读为房地产的利好政策带动了银行股的上涨。因为市场是这么解读的:房地产完蛋了,银行也会跟着完蛋,投资银行股的都是傻蛋!现在既然房地产有救了,银行股的估值就要重估。

这种观点是错误的。

先不跟大家再次重复论证房地产危机在银行系统其实早已经软着陆了,单就说这次降首付降利息的地产利好政策。

买房客缺的是首付吗?不是,缺的是月供。

买房客怕的是当前利率高吗?不是,怕的是房价下跌把6个钱包积攒多年的首付一把亏没了。

如果大家的一致预期是未来几年后房价肯定一定以及确定还要跌30%,就算你0首付0利率,韭菜也不会去接盘的。

所以,降房价才是关键!其它都是买法拉利送5元代金券,主要目的都是让韭菜高价去接盘。

没有卖不出去的房子,只有卖不出去的价格。

你要是明天把房价腰斩打5折,买房客今晚就会提着麻袋的现金连夜排队抢房。

所以,房市的这波利好,只能是解缓开发商当前的现金流紧张,对银行,其实已没多大用处。

不过,地产的危机,倒是给银行股带来了一个真正的长期大利好,更换了未来10~20年银行股牛市的新发动机,启动了万亿超长期国债的发行。

这个新发动机就是:以国债发行为锚印钞!

大佬刘曾经写过文章,反复论证了银行股逮鱼的最基本底层逻辑:银行资产规模的持续扩张,带来银行营收和净利的持续增长,从而为银行股逮鱼提供了又长又湿的雪道。

在过去的几十年里,银行资产规模长期保持10%+的增速持续上涨,现在银行业金融机构的资产规模,已经超过了422万亿人民币!

这么多钱怎么来的?当然是印出来的啊!

具体又是怎么印出来的呢?改开前期主要是以外汇占款为锚印钞,这十几年主要是靠房地产印钱。

现在地产熄火了,虽然靠酸辣粉、麻辣粉什么的也补充印了不少钱,但最终,我们还是选择了和老美一样——以国债发行为锚印钞。

于是,5月13日,即将发行的1万亿超长期特别国债成为市场关注焦点,银行股也应声启动了这波上涨。

网上很多人只关注于讨论这批特别国债特别在哪些地方,哪些部门和人会受益。

其实对于银粉来讲,这些都不重要。重要的是,这些印出来的钱(包括货币乘数衍生出来的钱),不管在谁手上、记在谁的名下,最终都会计入银行的资产负债表,会持续扩张银行的资产规模,而这才是我们银行股逮鱼的核心逻辑所在。

随着万亿国债的不断滚动发行,可以预见银行业金融机构的资产规模,超过1000万亿人民币的天量,也将是不久的现实。

这波超长期国债的发行,很多机构抢购。其实对于国有大行来讲,当前如果能大量配置2.5%以上利率的国债,其实也是很香的。

因为现在国有大行搞放贷,不良坏账加上放贷成本,至少是1.5个百分点的成本消耗。而国债购买,点下鼠标就可以了,不良率为0%。所以,2.5%票面利率的国债=4%利率的贷款。

而现在国有行的很多贷款,包括个人消费贷,利率还不到4%呢。

所以说,国有大行负债成本很低,这是它的一个巨大优势。而对于有些银行,比如兴业,负债成本高,低息国债它就玩不起了。

这波地产下跌,受伤最大的就是类似兴业这样的股份行。比负债端,比不过国有大行,全国各地大量网点;比资产端,又比不过城商行/农商行,强龙难压地头蛇。股份行夹在中间两头受气,所以,这两年股份行的市场表现最差。

总之,这波超长期国债的发行,启动了银行股牛市的新发动机。

银行股逮鱼,还是舒服。

——

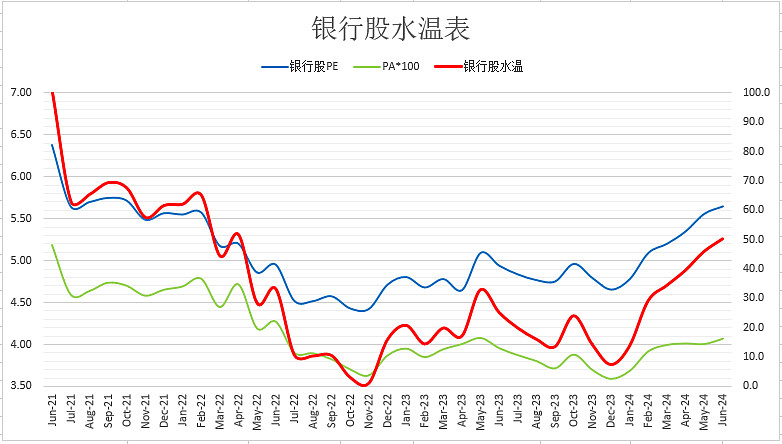

银行股整体估值水温:

5.65倍PE,5.08%股息率,水温50.1度。

一般的,银行股整体估值:股息率>5.5%时加鱼笼,股息率<3.0%时减鱼笼,中间持仓调整。

根据PE=分红率/股息率,当前银行股整体分红率28.69%。可得目前分红率下:PE<5.22时加鱼笼,PE>9.56时减鱼笼,中间持仓调整。

挑选5~10只优秀银行股组合:当前水温变热,估值仍低,处于持仓不动或调仓状态。

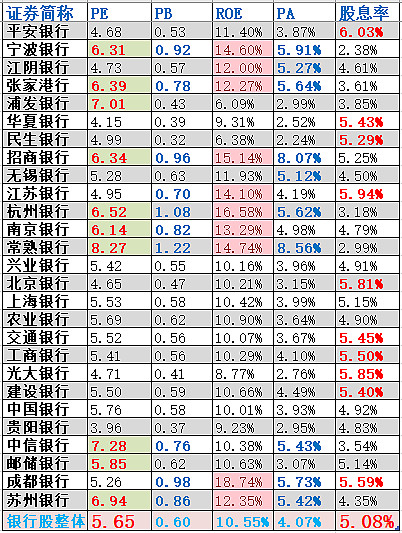

下表是大佬刘关注的27家银行股动态估值。(有的数据更新有延迟,不影响整体判断)

采用PE、PB、ROE、PA、股息率5个维度估值。市场看好那些被填充、加粗、变色的维度>=3项的银行股。

(注:对本文所有表格中的数据有疑问,请参阅2024年03月23日周报:《银行股涨幅排行榜:答疑排行榜中的数据问题》。)

——

$南京银行(SH601009)$ $招商银行(SH600036)$ $宁波银行(SZ002142)$

大佬刘于2024年05月18日

声明:本文不构成任何投资建议。