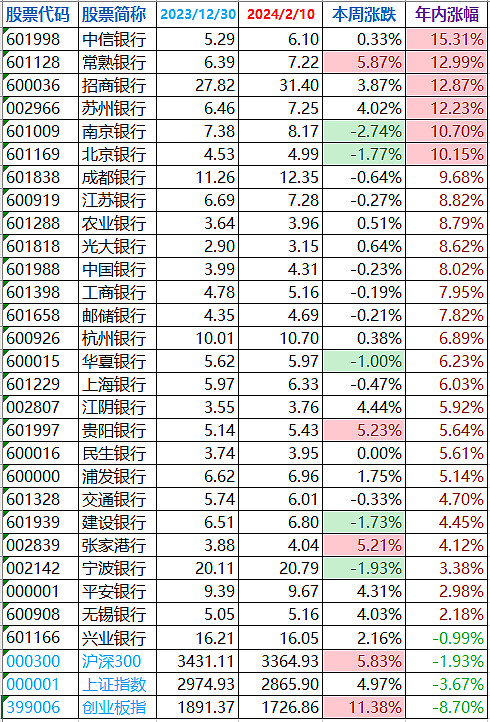

27家银行股涨幅排行榜(前复权近似计算):

状元:中信银行,15.31%;

榜眼:常熟银行,12.99%;

探花:招商银行,12.87%。

年涨幅超10%的银行股6家:优秀城商行/农商行/股份行开始表现了。

2024年银行股新三衰:兴业银行、无锡银行和平安银行。兴业银行去年末最后一个交易日拉涨停,不然银行板块全红。

本周,银行板块涨幅0.16%;上证指数涨幅4.97%。

截至本周,银行板块年内涨幅7.41%。

同期三大指数:上证指数-3.67%;沪深300指数-1.93%;创业板指-8.70%。

银行股跑赢上证指数11.07个百分点。

——

回老家过年后对银行股坚定看好

大佬刘回江西老家过年昨天返京,准备迎接明天龙年的第一个交易日。

在此给各位老板拜年了,祝您龙年大发,股市长红!

回老家前,大佬刘提前在公号写了节前收市的银行股涨幅排行榜周报:《回家过年前谈中特估行情的市场逻辑》。发布后没多久,感觉部分内容可能不够积极,自己主动删掉了。

然后,大佬刘回到老家,吃喝玩乐,整整两个星期没有关注股市,算是彻底远离了股市。

回到北京,今天补上节后的第一篇银行股周报。因为春节股市打烊,实际上是对年前股市收盘(2月10日)的周行情总结。

我们都知道,节前最重要的事件,是村里换了新掌门。

显然,上峰可能对股市过去一年的表现,是有意见的。

所以,换人后,市场受此刺激,去年跌得最惨的中小创股票,剧烈反弹。带动创业板指一周之内,暴涨了11.38个百分点,上证指数和沪深300指数也大涨5%左右。

具体到银行板块,代表中小银行的农商行和城商行涨幅较大,比如常熟银行、张家港行;而代表去年表现较好的中特估行情概念的国有大行,比如建设银行,却逆势回调下跌。

所以很多老板包括大佬刘在内的银粉都在思考:回家过年后中特估行情是否会继续?

什么叫中特估行情?

就是市场偏好估值低、股息高、中字头的国有央企大企。

前文讲了:市场为什么要炒中特估行情?中特估的逻辑又是什么呢?

原来A股市场喜欢炒小、炒新、炒赛道,机构抱团后把一众股票推到极高的估值。在如此高的估值之下,大股东、大小非、获利盘,自然具有非常非常非常强烈的欲望——抛出套现。

在如此高估的情况下,很多票即便股价腰斩,各种抛盘仍旧汹涌而出。所以贝莱德的高管在接受采访时说出了那句经典名言:“买不完!根本买不完!”

你以为他们上市是为了企业发展,谁知道他们是想卖公司。这就是A股的真实写照。这么高的估值,换我是大股东,也会想方设法上市套现卖出,不卖才是傻子呢!

赛道股的崩盘,让广大股民、基民、投资者损失惨重。投资者为了在熊市自保不被狠命割韭菜,自然抛弃了高估值的所谓赛道成长股,转向了低估值、高股息的中字头国有央企大企。毕竟中字头是国资委大股东控股,机构持仓也非常少,没有大量的抛盘并且具有较高股息保底。

这就是中特估行情的由来。

所以,村里新官上任,大家就看中特估行情的逻辑背景是不是仍旧存在?如果得不到大幅度改善,那么龙年股市,预计中特估行情还将继续。

不过,大佬刘的持股收息银行股养老组合,既有进攻性的优秀城商行,也有稳定高股息的国有大行,我更关注的是银行股整体的安全性及表现。

恒大爆雷后,市场一直担心银行股背后的坏账情况。

这次回江西老家,大佬刘发现很多叔伯大婶,他们根本不关心股市,甚至很多人都不知道有股票这个东西。而大佬刘的老家县城,商业繁荣,老百姓生活富足,县城房价4~6千。

虽然县城这些年建了很多商品房,高楼林立,晚上灯光璀璨,感觉比很多大城市还繁华。但是2~3千的商品房建安成本,大佬刘觉得,县城的房价,也没有什么下跌的空间。

同时,县城包括乡下老百姓,除了个别好赌的,只要勤劳踏实肯干,一般每月赚5~6千都没有什么问题。一家夫妻两人赚钱,过个小日子,家庭生活还是很小康的。

因此,我觉得各位老板大可不必对网上的一些危言耸听的经济衰论害怕,大佬刘对银行股还是非常有信心的。

优秀银行股+持股收息,大佬刘对龙年的银行股表现,仍旧坚定看好!

——

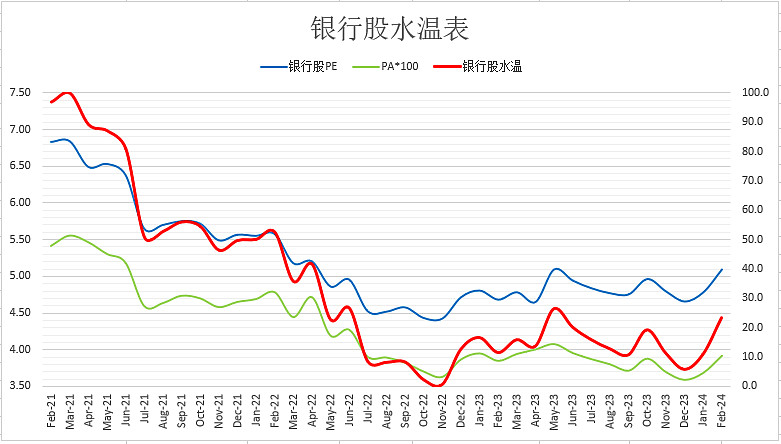

银行股整体估值水温:

5.10倍PE,5.49%股息率,水温23.5度。

一般的,银行股整体估值:股息率>5.5%时加鱼笼,股息率<3.0%时减鱼笼,中间持仓调整。

根据PE=分红率/股息率,当前银行股整体分红率27.97%。可得目前分红率下:PE<5.09时加鱼笼,PE>9.32时减鱼笼,中间持仓调整。

挑选5~10只优秀银行股组合:当前水温低,估值低,处于持仓不动或调仓状态。

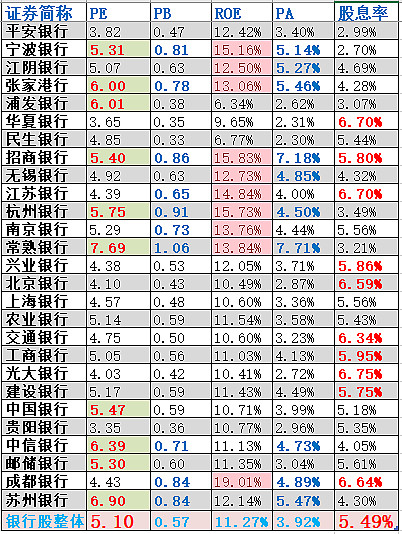

下表是大佬刘关注的27家银行股动态估值。(有的数据更新有延迟,不影响整体判断)

采用PE、PB、ROE、PA、股息率5个维度估值。市场看好那些被填充、加粗、变色的维度>=3项的银行股。

——

$南京银行(SH601009)$ $宁波银行(SZ002142)$ $招商银行(SH600036)$

大佬刘于2024年02月17日

声明:本文不构成任何投资建议。