27家银行股涨幅排行榜(前复权近似计算):

状元:中国银行,10.13%;

榜眼:交通银行,8.23%;

探花:邮储银行,7.14%。

年涨幅超10%的银行股1家:国有企业中字头行情,低估高息的国有6大行涨势喜人。

2023年银行股新三衰:宁波银行、杭州银行和成都银行。排行榜倒数前5,清一色的优秀城商行。

最近30日涨跌幅:邮储银行+8.79%,中国银行+8.75%,建设银行+8.08%;宁波银行-10.45%,南京银行-7.78%,招商银行-7.56%。明显是国有大行上攻行情,同时杀机构抱团赛道股、杀优秀城商行。

股市继续上演“中特估”中字头行情。代表中小创的创业板指数持续下跌,从年初的10%+涨幅,到现在的-2.26%收跌,走出了股灾的节奏。银行板块在国有6大行的带动下,本周涨幅明显好于大盘。

本周,银行板块涨幅2.57%;上证指数涨幅0.63%。

截至本周,银行板块年内涨幅2.41%。

同期三大指数:上证指数5.22%;沪深300指数2.25%;创业板指-2.26%。

银行股跑赢上证指数-2.82个百分点。

——

可转债玩出了新高度

上市公司发可转债,一般是奔着转股去的。

要实现转股,一般就两种办法:一是提前强赎转股;二是到期自然转股。

所谓的强赎转股,就是股价高于转股价的130%达到一定的天数要求,上市公司就可以发公告强赎。强赎价格是按债券面值(100元)赎回的,这时候,因为股价高于转股价,债券的市价将会在130元以上。所以,可转债的最终持有者,必然将债券全部转换成股票,不然会面临巨大亏损,所以叫强赎转股。

可见,要实现强赎转股,上市公司就两条路子:要么将股价拉上去;要么将转股价打下来(专业术语叫转股价下修)。

要将股价拉上去,需要市场和资金配合;要将转股价打下来,也需要市场大跌配合并受净资产约束。

对于银行股可转债,因为银行板块盘子巨大,除非公司的业绩极其优秀个股走势特立独行,不然股价的拉升基本上是看市场脸色;而银行股可转债下修转股价,基本上,路已经封死了,因为现在银行股可转债的转股价格均低于每股净资产。

如果强赎转股没戏了,银行可转债转股就只能期望到期自然转股。

比如光大可转债,转股价为3.35元,3月17日到期将连本带利105元赎回。

光大要实现强赎转股,股价得高于3.35*130%=4.36元,光大显然是没戏了,只能期望到期自然转股。

理论上,光大银行只要股价高于3.52元,市场就会自然转股。因为(100/3.35)*3.52=105.07>105元,转股后的价值大于赎回价105元,转股有利,不转股会损失。

当然,前提是光大银行股价得高于3.52元。

基于这个思路,市场是无数投资者近一年时间里在105左右的价格买进光大可转债,押宝可转债转股实现套利。

随着光大可转债到期日越来越临近,市场却不买单,光大银行正股价连3.2都冲不上去,市场一片失望之声。

正当无数套利者愤懑光大管理层连自然转股都实现不了,嘲讽光大银行要到期还钱的时候,光大银行将可转债玩出了一个新高度,实现了第三种转股方式,亮瞎了大家的狗眼!

这番神操作是这样的,一点都不复杂,就两步:

第一步,在光大转债临近摘牌前,有大资金连续斥巨资购入(见下图)。大家发现这个大资金是中国华融。

第二步,正当大家奇怪华融104.9左右价格巨额扫货,没啥利润啊,华融却公告将持有可转债全部转股。

于是市场上韭菜们一片哗然。华融104.9买进可转债,然后3.35元的价格转股,相当于股票持仓价格为104.9/(100/3.35)=3.51元,而此时,光大银行正股市场价格仅为3.06元左右。

这相当于华融以(3.51-3.06)/3.06=14.7%溢价买光大股票。

韭菜们认为华融脑子秀逗了,这个价格买债然后转股,不会直接从市场上以3.06的价格扫货吗?难道中国华融是活雷锋?

韭菜之所以为韭菜,就是看不透事情后面的本质!

光大银行16日晚公告称,中国华融将其所持有的光大转债悉数转股,规模为140,186,860张,占发行总量的46.73%。

如果按照近期光大转债每张均价104.9元估算,中国华融此番增持光大银行耗资约147亿元。

光大转债转股价3.35元,中国华融的光大转债全部转股后,持有光大银行股份将高达41.84亿股,预计占光大银行总股本比例为7%左右。

通过这两步简单的操作,实际上实现了下面两个结果:

一、中国华融以3.51左右的价格耗资约147亿实现了定增光大银行41.8亿的股份,占总股本比例7%左右。目前光大银行每股净资产约7.5元,华融3.51的价格相当于不到0.5PB的价格实现了“低价定增”,还是非常划算的。

二、光大银行股管理层顺利实现了可转债转股,补充了公司核心一级资本,实现了再融资目标。

这是一个双赢的局面。这个双赢,指的光大管理层和华融,光大管理层实现了可转债转股,华融实现了3.51左右的低价定增。

实在是高!实在是妙!

这把骚操作,大佬刘佩服得五体投地,趴在地上写了一个大大的“服”字!

就是苦了那些望穿秋水等着光大可转债转股的小散们。

毫无疑问,光大和华融此次联手光大转债这把高操作,影响是深刻且长远的,极有可能在银行股可转债历史上留下浓墨重彩的一笔。

对银行类可转债而言,光大转债就是效仿对象,现在又多了一条转股的途径。

但对小散投资者而言,这并非是个好事。

今后,我们对银行股可转债强赎转股/自然转股都不要有那么深执念了。因为强赎转股不了、自然转股不了,还可以找大资金合作转股实现变相低价定增。

——

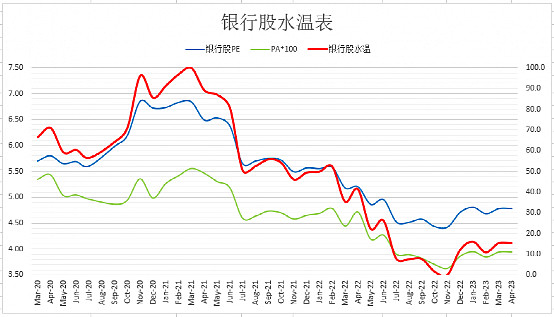

最后,银行股水温表:

4.79倍PE,6.04%股息率,水温15.3度。

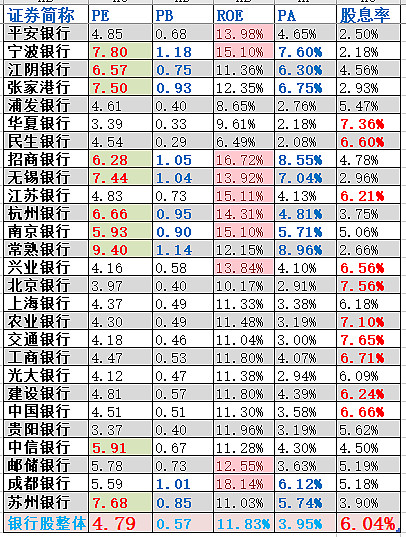

下表是大佬刘关注的27家银行股动态估值。(有的数据更新有延迟,不影响整体判断)

采用PE、PB、ROE、PA、股息率5个维度估值。市场看好那些被填充、加粗、变色的维度>=3项的银行股。

——

$南京银行(SH601009)$ $宁波银行(SZ002142)$ $光大银行(SH601818)$

大佬刘于2023年03月18日

声明:本文不构成任何投资建议。