先来简单看看$海尔智家(SH600690)$ 的基本情况

业务结构

截止2022.06.30

主要是电冰箱、洗衣机、空调三大家电,合计占比达72%。

海尔的强项主要是“冰洗热”(冰箱、洗衣机、热水器),空调相对于格力、美的两大品牌,还是略弱。

营收来源(地区)

截止2022.06.30

这是一家跨国企业,国际业务占一半。

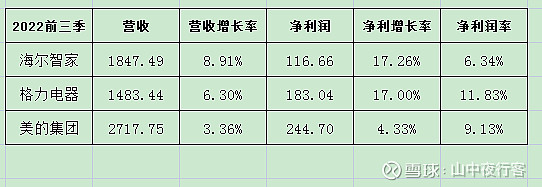

2022年前三季度营收、净利润

备注:$格力电器(SZ000651)$ 净利润增长率高,一部分原因是砍了线下供销商的费用,不具有可持续性。

在三个家电企业中,营收与净利润增长率,海尔都是最好的,而且增速还不错。

当然,海尔的净利润率最低,未来是否会提升?

会的。

海尔的三个半发展方向

1、高端化

卡萨帝品牌、三翼鸟场景品牌

近年来发展快,利润率也必然高一些。

在高端品类布局方面,海尔是最早的,在2006年国内推出高端品牌卡萨帝。

目前,卡萨帝冰箱、空调、洗衣机等产品市场均价,约为行业均价的2—3倍。

根据2022半年报,卡萨帝品牌洗衣机、冰箱在中国万元以上市场份额分别达到 75.2%和38.6%,空调在中国15000元以上市场份额达 31.2%。(不知道有没有水分![]() )

)

2014 年至 2021 年,卡萨帝的销售收入从 17 亿增长至 129 亿,年复合增长率高达 33.58%,远超海尔整体的增速。2022年上半年,卡萨帝收入增幅高达20.8%。

对比着看,$美的集团(SZ000333)$ 的高端品牌是COLMO,2022年前三季度零售端收入达59.7亿元,同比+138%。

谁会在高端品类上更成功?本人稍微倾向于海尔。一直以来,美的品牌有点偏向于普通、大众化,说句不好听的,质量一般,不利于高端形象的塑造。(这两个票,我都持有一些)

而三翼鸟主要就是提供阳台、厨房、卫浴、全屋空气、全屋用水、视听全场景生态解决方案,往简单说就大概是一堆电器一起打包卖,当然是智能联动一体的,有不同的体验,好到哪里我说不清楚,贵肯定是死贵。2020年9月海尔才创立的,从家电品牌转型成场景品牌。网上看到一些资料,好像反响还不错。未来具体如何待看。

2、国际化

虽然今年外贸不大好,参照日本家电,长期来看,开拓外部市场依然是国内家电巨头的重要发展方向。

作为一家国际业务已占一半的企业,海尔早早就出海,坚持做品牌、本土化(美的国际业务占比42%,但貌似其中代工贴牌的不少)

“海尔”是母品牌,下面有海尔、卡萨帝、统帅、GEA、斐雪派克、AQUA、Candy七大品牌集群。

截至2021年,海尔在全球主要区域大家电市场(零售量)的份额如下:

亚洲排名第一,市场份额 20.4%;

美洲排名第二, 市场份额 15.1%;

澳大利亚及新西兰排名第二,市场份额 11.6%;

中东及非洲排名第三,市场份额 7.4%;

欧洲排名第四,市场份额 8.1%。

继续深化这些品牌的经营以及依托成熟的销售渠道,海尔的国际业务仍然可期。

3、合并优化

海尔集团旗下长期拥有A股、H股两个家电业务的上市公司平台。A股上市的海尔智家,1993年上市。2019年,上市公司名称由过去的“青岛海尔”变更为“海尔智家”,主要生产销售电冰箱、空调、洗衣机、热水器等。而海尔电器在1993年登陆港交所,主要业务是洗衣机、热水器的生产和销售。

2020 年 12 月 ,海尔智家私有化港股上市的海尔电器成为海尔智家100%的子公司,合并后再A股、港股、德国三地上市。

先前,海尔净利润率偏低的一个原因,就是内部股权没理顺,管理费用、销售费用偏高。

合并后

治理上,消除二者原有潜在同业竞争所导致的管理环节冗余,提升运营效率。业务协同方面,海尔智家可实现境内外、跨产业线的全球协同提效和增值,全产业链数字化的业务系统变革可以为利润率带来提升空间。

资金方面,海尔电器账面现金较为充裕,除优先用于偿还现金付款的借款和保持营运资金外,剩余现金可用于偿还、置换海尔智家现有的贷款,进一步优化海尔智家的资本结构,降低财务费用。

3.5、空调业务

据GfK中怡康1-10月细分市场数据显示:空调市场,格力份额为33.10%,同比-0.5pct;美的为30.40%,同比-1.6pct;海尔智家为20.10%,同比+2.1pct。三家合计83.60%。GfK中怡康数据:TOP3品牌有升有降

从2016年至2022年,海尔空调零售份额从10.5%上升到20.1%。

空调这个份额,海尔能不能再提升,不好说。要像过去6年那样增长,很难。

空调业务经营利润率方面,海尔或许有提升空间。

2022H1海尔国内空调业务经营利润率为2.9%,同期美的暖通空调分部经营利润率为9.6%。

2023年1月,海尔智家公告拟与海立股份在郑州共同投资新设郑州海立电器有限公司从事家电用转子压缩机业务,海尔/海立分别持股49%/51%。

可以降本增效:(1)成本优化:公司能够获得稳定的压缩机产能,避免压缩机在空调“大小年”的价格波动,同时有利于提高供应链的稳定程度并降低空调生产成本;(2)增强产品力:海尔有望通过合资公司实现压缩机开发与空调整机开发的深度整合,最大化发挥压缩机性能,缩短新品开发周期,加速新品上市,同时降低测试、配件及相关的运维费用。

股权激励

2022年4月,海尔推出股权激励计划,激励价格23.86元,业绩考核目标为2022至2025年归母净利复合增速不低于15%。

激励股票数量:10,515.20万股,约占公司股份的1.11%

激励人员(比较广泛):1840人,为对公司整体业绩和长期发展具有重要作用的核心人员(不含公司现任董事及高级管理人员),包括公司业务主管、核心技术人员及业务骨干。

净利润年化增速估算

瞎估计的,业绩踩着股权激励完成,即2022、23、24、25年净利润增速为15%,然后2026年没动力了或者前边几年有点透支,2026年来个5%的增长,即2022—2026五年的年化增速为13%。

估值水平

截止2023年3月10日,收盘价23.50元,市值2220亿元。

假定2022年净利润增长16%,即为151.58亿元。

看了经营现金流,总体状况还不错,考虑是重资产制造业,把利润打个九折,即136.42亿元。

市盈率为:2220 / 136.42 = 16.27倍

结论

现在这个价格,可以买入一点。

如果跌到22元附近,可以再买入一点。

如果继续跌呢,那就不要了,继续持有即可。毕竟,这属于成熟度高、竞争激烈的制造业,不宜配置太多。