近期,$分众传媒(SZ002027)$ 发布2022年中报,受疫情影响,不怎么美好,特别是二季度,营收和净利润下降严重![]()

![]()

![]()

一直持有分众传媒且结结实实坐了大过山车的我![]()

![]()

![]() ,坐在电脑前,看着数据,郁闷之余发现分众净利润率一些有趣的事情。

,坐在电脑前,看着数据,郁闷之余发现分众净利润率一些有趣的事情。

从单季度来看,2022年二季度净利润4.75亿元、营收19.13亿元,净利润率24.83%。再往前看,一季度受影响小一些,净利润9.29亿元、营收29.39亿元,净利润率31.61%,提升很多

这个很好地验证,分众传媒成本较为固定,营收波动对利润影响巨大的特点。等到疫情好转、经济回暖,分众利润会大幅增长,净利润率会提升,这是企业业务性质决定的![]()

![]()

![]()

那么,增加的营收部分,净利润率是多少;随着营收的不断回升,净利润率能达到什么程度![]()

![]()

![]()

先来看今年两个季度的数据:

2022一季度多出的营收,净利润率为44.25%

然后,继续拿近两年的一些季度来对比,一步步抬升,看看净利润率能是多少![]()

![]()

![]()

以上四个表,可以看到,随着营收增长,多出部分的净利润率分别是44.25%、67.13%、67.54%、69.58%,逐步抬升

就是说,营收达到一定数值之后,净利润率会很高。那么,会高到哪里?

树不会长到天上去。把利润表拉出来端详一番,当营收继续增长,在营收多出部分到净利润,主要还有两个环节要扣除,所得税与销售费用(提成)。

算一下近两年的所得税率,2021年20.96%、2020年20.73%,算是21%

销售费用率方面,不能单纯用年度销售费用除以年度营收。考虑到公司销售提成策略不是单纯百分比提成,那么采取与上边方法类似的计算方案,营收多出部分与销售费用多出部分的比值,算了上边类似的几个季度,大概是7%

两者相加为28%,考虑到应该还有一些其其他他的小支出,取值到30%

那么,净利润率大约可高到1-30%=70%![]()

![]()

![]()

此时,我们再回头看看其近期的单季数据,2020年四季度净利润18.01亿元、营收42.22亿元。分众传媒是否还能在这个数值上增长?

我的答案是会。简单概括下,不展开谈。

1、广告行业跟随经济增长,增速基本与GDP增速相同。近年来分众传媒的营收平均增速是能够跟上GDP增速的,在于分众的资源和核心竞争力没有发生变化,依然具备“主流人群、必经、高频、低干扰、点位多”特点,江湖地位还在。

2、抖音(短视频)趋于稳定,就是所有会看抖音的人手机都已经装了抖音。想想近几年抖音的崛起,抢了多少的流量、亮瞎了多少眼球、占用了多少时长,巨无霸不再无限增长。其实,分众传媒在抖音的阴影下,做得还可以。

3、效果广告边际效用递减。其实还是跟互联网流量见顶相关,直播购物等等的新鲜感已过,不是说不直播购物了,而是大部分人在习惯与明白直播路数后能比较理性消费。效果广告的性价比下降,企业加大在效果广告的投入,并不会增加同比的收益,所以企业有可能会回归对品牌广告的投入。而分众传媒属于品牌广告。

至于海外业务的开拓,会增加营收,但净利润率不会像国内这么高,毕竟规模摆在那里。电梯广告的特点就是规模越大,利润越厚。

再把思维拉回来![]()

![]()

![]()

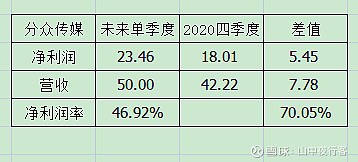

假设分众传媒单季度营收增长到50亿元,会怎样?

单季度净利润可达23.46亿元,即全年净利润93.84亿元,年度净利润率46.92%。

看看历年最高数据,2017年(扣去卖资产的利润)净利润率44.16%。这个46.92%应该是可以实现的![]()

![]()

![]()

至于营收单季从42.22亿元到50亿元应该也是可以实现的![]()

![]()

![]()

此时,相对于2021年的利润,93.84/60.63-1=54.77%。利润的增长来了,想想应该还是能够实现的,至于什么时候不好说,但应该不会很久。

结论:基于以上瞎推算,个人认为此时6元以下的分众传媒(市值866亿元)是值得买入的![]()

![]()

![]()

备注:纯属臆想。咱看公司、各种推算,也不是错一回两回的事情![]()

![]()

![]()