今天, $欧派家居(SH603833)$ 发布了2021 年年度业绩预增公告,净利润预计同比增长 28%到 38%,营业收入比上年同期增长 35%到 45%。

这个业绩反映出四季度怎样![]()

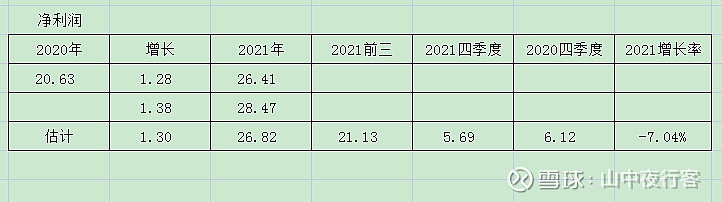

一、净利润

先看看欧派家居往年业绩预告的秉性![]()

从过去三年的业绩预告与实际增长率来看,一般是偏下限的。考虑到2021年下半年地产行业形势不容乐观,保守取值2021年净利润增长率比预告下限高出2%,即增长30%。四季度净利润及增速如下:

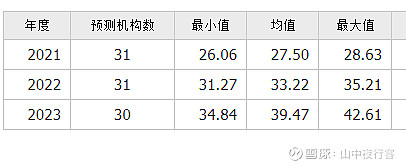

四季度净利润估计为5.69亿元,同比增长-7.04%,负增长![]() 。2021年净利润26.82亿元,与机构们的预估值27.50亿元对比,略不及预期

。2021年净利润26.82亿元,与机构们的预估值27.50亿元对比,略不及预期![]()

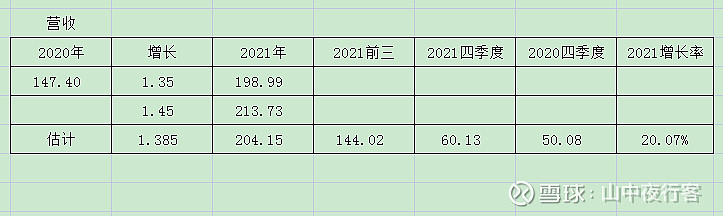

二、营业收入

继续看看以往的营收预告情况![]()

总体来说,也是偏下限的,稍微好一点。地产链近期困难,拍个脑袋,预估其营收增速比下限高3.50%,即增长38.50%,全年营收情况如下:

四季度营收增速为20.07%,觉得还挺可以![]()

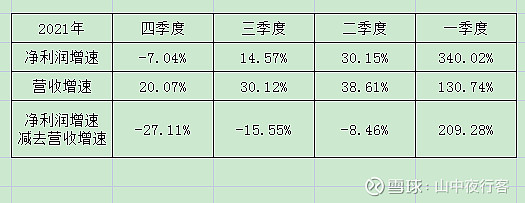

三、综合来看

净利润增速与营收增速的差值继续变大,挺郁闷的一件事,主要应该是:

1、原材料涨价影响持续。

2、打压地产行业,大宗业务价格竞争趋于激烈,主要系工程渠道对成本压力的传导本来就有滞后性,同时地产商由于自身压力有压低采购价格的诉求,而部品供应商为抢夺优质地产客户也会主动压低价格。

3、低毛利率品类收入占比提升,就是木门与配套品等低毛利率业务的增速高,应该是与大宗、整装的发展有关系。

只要营收增速继续好,就欧派家居的行业地位和品牌实力,相信利润水平会逐步回升的![]()

结论:炒个股真难,分析半天数据,其实我自己也是模模糊糊的,就这水平了![]()

![]()

![]()

幸运的是,周末看了两天资料,感觉长远来看金牌厨柜不是很好,只留小部分仓位,其余仓位大部分给了美的集团,小部分给了欧派家居![]()

运气当实力了![]()

![]()

![]()