无论是捷停车,还是云托管,使用范围和使用频率都是比较低的![]()

一、捷停车

停车难的问题主要在一线和二线城市,对于三线以下城市和广大城镇农村来说停车难比较低频,只会在节假日周末才会产生停车难问题![]()

上班族永远是大多数,上班是固定地点,如果天天开车去上班的,一定都是有位置可以停车的,每天去交费停车不经济、不切合实际。不缴费的,捷顺基本抽不到提成![]()

常跑业务的人要用到这个,但跑业务的人在人群中的占比都是比较低的。一般人是开车去到陌生地方才会用到,频率很低,毕竟不会没事经常去到处跑![]()

![]()

![]()

另外,所有人会倾向于先使用路边停车,方便快捷。路边停车正在加速完善。这方面,捷顺今年的中标的城市项目非常少,去年还中得比较多,也说明捷顺要么技术一般、要么跟地方政府打交道水平一般。没有路边停车,感觉捷停车的规模比较难起来![]()

所以,捷停车的经常使用人数不会很多![]()

![]()

![]()

二、云托管

一二线城市,只有商业写字楼和商场是有物业经营需求的,对于大多数住宅和公寓的停车场来说,都是自己购买的车位,停车抬杆区和保安亭是一体的,不存在解放人力的需求,也没有往外运营的要求,而商业这部分占所有停车场的比例应该不高,所以两者一结合大家也看出整体市场份额比互联网企业想象的要小得多,只有不到10%,另外90%就是传统的卖智能硬件和解决方案的市场,是无法颠覆的![]()

云托管适应范围不是很广,必须要大型停车场才能用得上。不可能完全不要保安,还需要保留巡逻队的,应付各种突发情况。所以,必须是原来保安多,才可以缩减,才用得上云托管![]()

先前,听闻深圳分公司(2020.12)试用的全部退货了。问题比较大,全部退货,有很大可能是没啥用。或者,里面的利益冲突很大,会导致人员下岗,难处理,也说明了推广起来难。关键是还在深圳,在经济最发达的地方![]()

![]()

![]()

三、管理层

这个才是致命伤。

老板半退休,管理层好像不怎么上进[好逊]

主要管理人赵勇,频繁加仓、减仓,把自家公司当股票炒,说明对事业不专注。多个高管都是这个样子,高抛低吸,不像干大事的人。

多数高管喜欢去撸小钱,或是公司激励不到位,或是总体不思进取,或是对公司未来发展不自信,或是格局小了[好失望]

捷顺从事的是研发和技术驱动的行业。即便未来商业模式跑通了,面对大玩家的降维打击,好像也很难有能守住果实的核心竞争力。(纯属瞎猜想)![]()

![]()

![]()

四、数据

数据可信度有多高,不清楚![]()

捷停车使用频率低。

截至2020.12实现新签云托管车道数超4000条。

截止2021三季度末,云托管新签车道数(含已中标项目)3400多条。还是不及预期的。

捷停车的用户数,这些虚的东东,貌似情况很高。但到了实际营收、云托管收入就老是有点不及预期或不理想的样子![]()

![]()

![]()

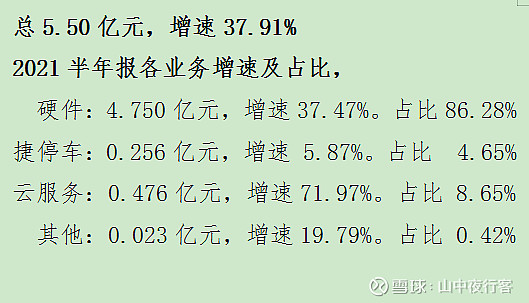

看下面,捷停车的营收增速下降很厉害。云服务不止包括云托管。主业,一直认为其未来不是很乐观![]()

![]()

![]()

五、具体操作

先前卖掉了![]()

总结一句话:像咱这种水平不行的,投资就是从一个坑跳进另一个坑![]()