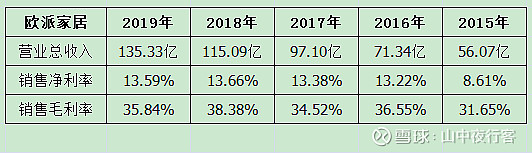

近期,在看欧派家居的资料。从数据上看,发觉2016年是欧派家居重要的一年,销售净利率实现跃升,盈利能力有了很大的提高。

从上图可看到,销售净利率从2015年8.61%跃升为2016年13.22%,提高了4.61%,相当于盈利能力增强了一半,很不得了。怎么就变牛了,值得好好去看看。

一、找根源

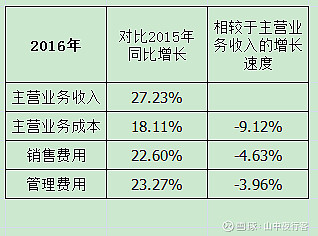

翻看2016年的利润表,提取了几个比较重要的数据。

可以看出,主营业务成本、销售费用、管理费用这三项没有同速增长,节约了一定的成本,导致毛利率、净利率的提升。

二、毛利率的提升

翻看了《首次公开发行股票招股说明书》《首次公开发行股票招股意向书摘要》,咱嘴笨,直接上原文:

2015年度和 2016年度,公司对整体厨柜经销商的平均毛利快速增长,分别较上一年度增长16.62%和 26.40%。

其中,2015年度平均毛利增长主要为公司主要原材料市场价格下降,使得单套产品所耗用直接材料的成本下降所致。

2016年度平均毛利增长幅度较大,主要原因为:①2016年度,中纤板、实木板、铝材、拉篮及部分电器等主要原材料的市场价格较 2015年进一步下降,公司主要产品所耗用直接材料的成本进一步下降;②2016 年度,公司生产规模进一步扩大,规模效应显著,单位产品所耗用的人工和分摊的制造费用进一步减少。

2015年度和 2016年度,公司对整体衣柜经销商的平均毛利分别较上一年度增长66.10%和57.99%,平均毛利快速增长,主要原因一方面为公司主要原材料市场价格下降、天津欧派生产基地产量增长的规模效应导致单套整体衣柜产品成本下降;另一方面,报告期内,公司根据整体衣柜市场发展状况与经销商考核情况,对于部分经销商进行了更换和取消,导致经销商保持相对稳定,而整体衣柜销售收入仍维持较快增长,因此平均毛利增长幅度较大。

报告期内,公司合理调整整体卫浴产品定价策略和销售价格,更换或取消销售业绩不佳的经销商,公司定制木门产品产量及销量进一步增加,使得对整体卫浴和定制木门经销商平均毛利逐年上升。

----摘自《首次公开发行股票招股意向书摘要》

以上总结,1、原材料降价;2、规模扩大导致单位产品所耗用人工费用和制造费用的分摊降低了;3、淘汰一些业绩不佳的经销商,避免资源的浪费,节省了成本。

另外还有一个原因,4、随着欧派行业地位的提升、稳固,对经销商变得逐步强势,给予经销商的提成减少了。原文:

2015年以前,公司为促进整体衣柜市场开拓,通过确定较低的销售毛利,激发经销商营销的积极性。2014年,公司整体衣柜毛利率为31.15%,低于整体衣柜上市公司索菲亚和好莱客平均 37%左右的水平。

2015年以后,随着公司整体衣柜品牌知名度及行业地位的提升,公司将整体衣柜经销商级别从 8 级调整为 9 级,同时略微提高公司整体衣柜经销商的结算系数,导致 2015年公司平均结算系数较2014 年增加了1.45%。

2016年,公司新增较多整体衣柜经销商,截至 2016年12月31日,公司整体衣柜经销商 1,121 家,较2015年末的 1,018 家增加103家,增幅为10.12%,由于新增经销商大多数位于欠发达市场,其结算系数相对于原有经销商较高,使公司2016年整体衣柜经销商平均结算系数较2015年提高了 1.43%。

----摘自《首次公开发行股票招股说明书》

三、销售费用、管理费用的节约

2016年,主营业务收入+27.23%,销售费用+22.60%,管理费用+23.27%,同比增速分别降低了4.63%、3.96%。

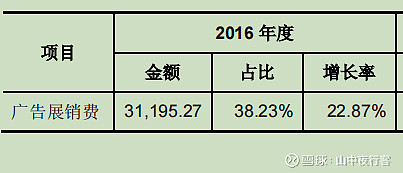

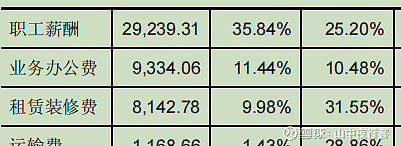

公司销售费用主要为广告展销费、销售人员薪酬、业务办公费和租赁装修费等支出,报告期内,2014—2016年前述四项费用合计占当年销售费用的比例分别为 95.18%、95.24%和 95.49%。

主要是广告展销费用与主营业务收入增速相比降低了4.36%,可能是衣柜业务逐步打开局面,广告费不用投得那么猛了(哈哈,我猜的)。

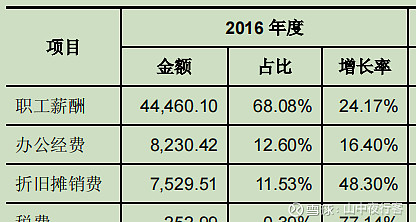

管理费用方面,主要是规模扩大,有所节约,直接上图吧。

四、一点疑惑

上边主要说了一个意思,规模做大了、品牌知名度上去了、行业地位提升了,各方面成本会有所节约,对经销商能够比较强势,然后净利率提升。但是,

2017、2018、2019三年的营业规模继续增长中,净利率却基本原步踏地,为什么呢?

我们看看时间节点,2017年3月欧派家居在A股上市,2016年的数据是否有做漂亮的嫌疑。我还是比较相信,欧派家居是很优秀的,其在2016年净利率是有比较不错的提升,只是可能有点注水,然后在后边三年逐步消化。

当然,我们也要去看看2017、2018、2019这三年,行业发展中是否有某些因素压制了其净利率的提升。

好复杂,我还是没怎么搞清楚。

五、结论

做股票好难。

要通过资料、数据去看透企业发展的真相,是一个要求很高的技术活。回顾历史,站在2017年3月的当时,我们是选择全盘相信数据,预感其净利率还会继续提升呢;还是选择保守一些,且行且看,然后心里又担心错过一只高速增长的好票。

事后诸葛亮总是简单明了,但站在当下,仰望未来,一切却是模糊不清。看透未来的迷雾,是我们做股票必须努力的方向。

六、对股价的看法

凡赛尔一下,本人持有一些欧派家居。目前的股价是偏贵的,但暂时未到卖点。

欧派家居是在2020年7月买入的,当时还买入了捷顺科技、天润乳业,这两只还在亏损中,暂时还没想好接下来的操作思路(本人对很多东西总是反应很慢,不轻易下结论)。