2023.2.8

点评:通讯设备零部件行业,景气度低,成长性中。

通信设备零部件业属于下游驱动的行业,通信设备零部件厂商所面对的市场份额即是下游通信设备厂商的总体采购总额,而通信设备厂商的采购总额受到再下游通信服务运营商投资规模的重大影响。5G建设的高峰期已过,且近几年由于疫情,导致运营商的资本开支也有限,因此市场规模变化不大。

通信设备零部件行业基本是同质化竞争,技术壁垒不高。

给予阿莱德2022年30倍pe,即合理市值22亿,合理价格22元,对应发行价-11%。

p.s.作者估计的合理市值不代表新股上市后的股价预测,而是一个在作者认知范围内能接受的价值。实际价格和合理价值当然会有偏差,就是因为股票有的高估,有的低估,才有交易机会。

——————————————————————————————————————

一、发行人的主营业务、主要产品情况及其变化情况

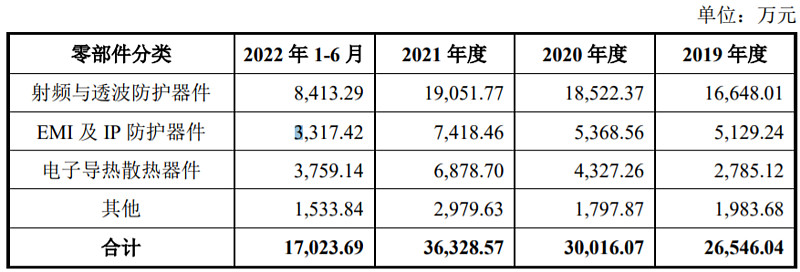

公司是一家高分子材料通信设备零部件供应商,为客户提供业内领先的射频与透波防护器件、EMI 及 IP 防护器件和电子导热散热器件等用于移动通信基站设备内、外部的零部件产品,以及包括前期研发设计介入(对于射频与透波防护器件,公司的前期介入主要包括材料选型推荐和连接结构的协助设计;对于 EMI及 IP 防护器件和电子导热散热器件,公司的前期介入主要是分析客户需求和确定材料方案)、中期产品开发(包括模具开发、生产工艺开发和生产配套设备开发等)、后期生产制造和最终产品验证在内的零部件整体解决方案。

二、发行人所处行业的基本情况

(三)行业的产业链关系情况和未来发展趋势

1、通信网络的大致结构及主要厂商

2、行业供应链关系现状

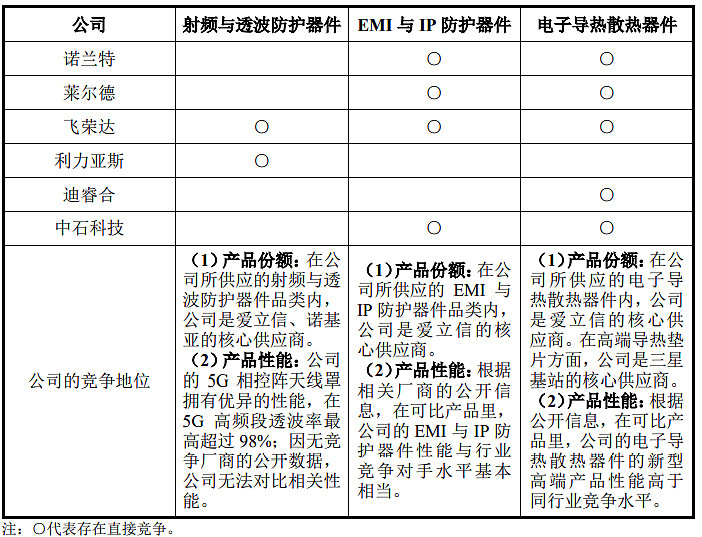

三、发行人的技术创新特点与市场竞争情况

资料来源:上市公司招股说明书

#新股定价# #新股研究# $阿莱德(SZ301419)$ $飞荣达(SZ300602)$ $中石科技(SZ300684)$