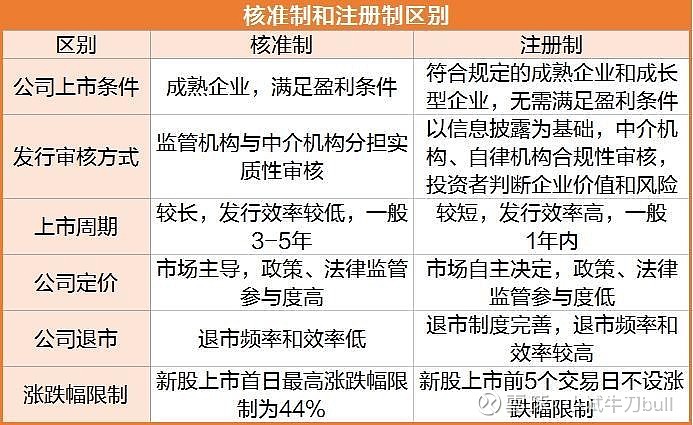

一、注册制的消息:

4月4日晚,沪深交易所宣布,主板注册制首批10只新股将于4月10日上市。

这意味着,从2月17日证监会与沪深交易所发布实施全面注册制改革制度规则起,仅一个半月,沪深两市即迎来主板注册制首批新股。从2013年首次明确提出计划到今年正式落地实施,从以前的核准制走向今年的全面注册制,用了十年。

既然改革,就一定会伴随着阵痛!这里借浅谈一下对市场宏观,微观面对交易的影响。先看框架和规则:

我们所知晓到的是:

1、新股涨跌幅限制:

首次公开发行上市的主板股票,上市后的前五个交易日不设价格涨跌幅限制。

2、盘中停牌制度:

无价格涨跌幅限制股票盘中交易价格较当日开盘价首次上涨或下跌达到或超过30%、60%的,停牌10分钟。

3、价格笼子交易机制:

在复制科创板股票和创业板股票现有2%有效申报价格范围要求的同时,增加10个申报价格最小变动单位的安排。

4、增加主板严重异动指标:

连续10个交易日内4次出现同向异常波动情形;

连续10个交易日内日收盘价格涨跌幅偏离值累计达到+100%(-50%);

连续30个交易日内日收盘价格涨跌幅偏离值累计达到+200%(-70%);

证监会或者交易所认定属于严重异常波动的其他情形。

对市场和交易所带来的影响:

1、新股破发率:据研报统计,2022年共有121家公司上市首日破发,破发率由2021年的4.20%迅速提升至28.34%,其中,科创板破发率由2021年的6.17%增至2022年的39.52%,创业板破发率由3.02%增至20.00%。这意味着,次新的风险多过于机会,破发如果常态化,将失去短线资金的流动性,失去流动性,没有市场的热钱,自然越来越少的人关注,也就没有了赚钱效应。这一块会逐步退出短线的选择。

2、减少冲天炮和核按钮:这个TGB很多老师都普及过了,不多说了。包括从创业板注册制后个股日内的表现也能看得出来,价格笼子限制的是在一定幅度内,大资金的炒作手法和方式。所以更加影响对盘口的判断,以前那种密集型点火,和瞬间核按钮几乎都是看不见了,所以盘口的功能和作用也会逐级递减。

3、拉长炒作周期:由于偏离值和异动次数的双重限定,龙头将很难以高度连板的形式向上突破,简而言之,就是限高+限时,从而拉长投机周期和短线投资者的持筹时间。更偏向于左侧或者趋势主升的炒作。右侧偏向于被被动压制。

这也是市场变革之后,衍生出的新的“势”,对于中长线投资,经常喜欢持筹做T的炒作手法非常友好。算是熬出了头。欢乐海岸,已经成为往事,后面将会是方新侠的时代。职业的朋友,更应该借由龙虎榜去研究方新侠的炒作手法和方式。对未来和职业生涯和交易会有很大的帮助。