1. 业绩总览:Meta2024Q1实现营收365亿美元(YoY+27%,QoQ-9%),收入实现连续第五个季度增长加速,也创下2021 年以来的三年里最快扩张速度。净利润为124亿美元(YoY+117%,QoQ-11.5%),净利率为33.39%(去年同期19.93%,同比提升14pct),每股收益为4.71美元(去年同期2.20美元,同比增长114%)。2.Familys of Apps:24Q1Familys of Apps总收入360亿美元(YoY+27%),营业利润率49%。1)广告业务:广告收入356亿美元(YoY+27%),其中在线商务垂直领域同比增长最快,其次是游戏、娱乐和媒体。分地区来看,世界其他地区和欧洲的广告收入增长最为强劲,分别为40%和33%;亚太地区增长25%,北美增长22%。对量价进行拆分,24Q1服务的广告总量增长20%,广告商需求推动ASP增长6%。

2)其他业务:其他收入3.8亿美元(YoY+85%),增长主要这得益于WhatsApp业务平台的业务消息收入增长。

3.Reality Labs:24Q1 Reality Labs收入4.4亿美元(YoY+30%),增长主要受Quest头显销售的推动。Reality Labs的运营亏损为38亿美元(较上年同期收窄4%)。由于正在进行Reality Labs产品开发和扩大生态系统的投资,预计24年运营亏损将同比显著增加。此外,Meta宣布将开放为Power Quest构建的MetaHorizon操作系统,开放生态系统和操作系统将有利于MR行业更快发展。

4. 公司业绩及资本开支指引:根据公司给出的业绩指引,(1)2024Q2:公司预计第二季度实现营业收入为365亿美元至390亿美元,指引中间值为377.5亿美元(YoY+18%)。(2)2024年全年:由于基础设施和法律成本增加,公司预计2024全年总费用960-990亿美元,相比之前指引有所提高(之前的指引为940-990亿美元)。由于正在进行Reality Labs产品开发和扩大生态系统的投资,预计运营亏损将同比显著增加。(3)资本开支方面:公司预计2024全年资本支出350-400亿美元,比之前300-370亿美元的指引有所增加。虽然没有为2024年之后的年份提供指引,但预计随着支持AI研究和产品开发工作的积极投资,资本支出将在2025年继续增加。

(一)收入及盈利情况2024年第一季度营业收入为365亿美元(YoY+27%,QoQ-9%);净利润为124亿美元(YoY+117%,QoQ-11.5%);营业利润率38%,净利率33.93%(去年同期19.93%,同比增长14pct);每股收益4.71美元(去年同期2.20美元,YoY+114%)

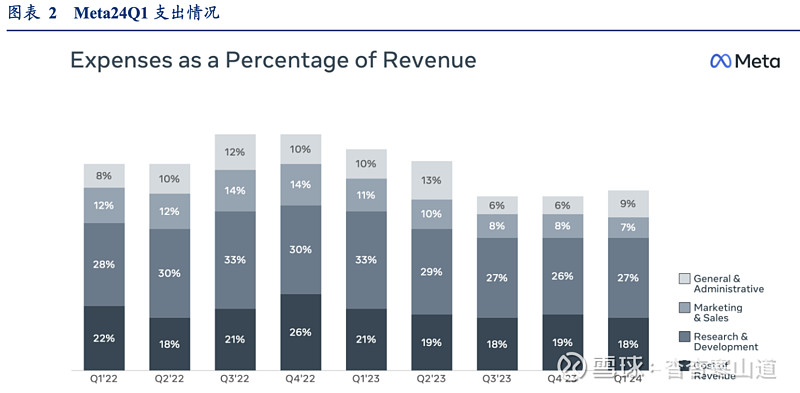

(二)支出情况

2024Q1总支出为226亿美元(YoY+6%)。

1、营业成本

营收占比18%,同比增长9%,主要由于基础设施相关成本的增长被Reality Labs库存估值调整部分抵消。

2、营销和销售费用

营收占比7%,同比下降16%,主要由于重组相关支出、专业服务和营销支出降低。

3、研发费用

营收占比27%,同比增长6%,主要由于人力相关费用和基础设施成本增加的推动,其中部分被较低的重组相关支出抵消

4、管理费用

营收占比9%,同比增长20%,主要由于法律费用较高。

5、资本开支

共67亿元,主要受服务器、数据中心和网络基础设施投资的推动

(一)Family of Apps

1、收入情况

24Q1Family of Apps总收入360亿美元(YoY+27%),其中广告收入356亿美元(YoY+27%,固定汇率下26%),其他收入3.8亿美元(YoY+85%)。营业利润177亿美元,营业利润率49%。

2、支出情况

支出184亿美元(YoY+7%),占总支出81%。

3、增长分析

在广告收入中,在线商务垂直领域同比增长最快,其次是游戏、娱乐和媒体。世界其他地区和欧洲的广告收入增长最为强劲,分别为40%和33%;亚太地区增长25%,北美增长22%。第一季度,服务的广告总量增长20%,每条广告的平均价格增长6%。广告数量增长主要由亚太地区和世界其他地区推动,定价增长是由广告商需求推动的24Q1Familiy of Apps中其他收入的增长主要这得益于WhatsApp业务平台的业务消息收入增长。

(二)Reality Labs

1、收入情况一季度Reality Labs收入4.4亿美元(YoY+30%),增长主要受Quest头显销售的推动。Reality Labs的运营亏损为38亿美元。

2、支出情况24Q1支出43亿美元(YoY-1%),人力成本被库存相关估值调整抵消

据公司业绩指引,2024年二季度及全年收入及支出情况为:

1、2024Q2公司预计2024Q2收入为365-390亿美元(YoY+14.07%~21.88%),指引中间值为377.5亿美元(YoY+18%)。

2、2024全年由于基础设施和法律成本增加,公司预计2024全年总费用960-990亿美元,相比之前指引有所提高(之前的指引为940-990亿美元)。公司预计2024全年资本支出350-400亿美元,比指引300-370亿美元的指引有所增加,因为将持续加快基础设施投资以支持人工智能业务,公司预计明年资本开支将进一步增加。此外,由于正在进行Reality Labs产品开发和扩大生态系统的投资,公司预计运营亏损将同比显著增加

马克·扎克伯格:

今年开局良好,无论是在产品动力还是业务表现方面。估计每天有32亿人至少使用我们的一款应用程序,而且在美国,特别是在WhatsApp,我们看到日活跃用户数和消息发送量持续增长,我认为我们正走在一条良好的发展道路上。我们还在人工智能(AI)和元宇宙领域取得了良好进展。

关于人工智能,我们正在构建多种不同的AI服务,从Meta AI——你可以在我们的应用程序和眼镜上提出任何问题的AI助手,到帮助创作者与其社区互动的创作者AI,再到我们认为每个企业最终都会在我们的平台上使用的商业AI,以帮助客户购买商品和获得客户支持,还有内部编码和开发AI,以及硬件,比如让人们与AI互动的眼镜等。上周我们发布了Meta AI的新版本,该版本现在由我们最新的模型Llama 3提供支持,我们的目标是构建世界上质量和使用量都领先的AI服务。

Meta AI的初步推出进展顺利,已经有数千万的人尝试了它,反馈非常积极。最初我们收到的大部分反馈是人们要求我们在他们所在的任何地方发布Meta AI。因此我们已经开始在一些英语国家推出Meta AI,将在未来几个月内推出更多语言和国家。我们的产品开发手册会对有限的受众发布一个产品的早期版本以收集反馈并持续改进。

我们相信,搭载Llama 3的Meta AI现在是您可以自由使用的最智能的AI助手,现在我们已经拥有了质量上乘的产品,我们正在使更多的人在WhatsApp、Messenger、Instagram和Facebook内更容易使用它。除了回答更复杂的问题,这次发布还有几个值得注意的独特功能,Meta AI现在可以从静态图像创建动画,并且现在能够如此快速地生成高质量图像,以至于可以在您输入时创建和更新它们。我在网上看到很多人评论这种体验,他们以前从未见过或体验过类似的东西。

就驱动Meta AI的核心AI模型和智能而言,我对到目前为止Llama 3的整合情况感到非常满意。我们发布的80亿和700亿参数模型在规模上是同类最佳的。我们仍在训练的4000多亿参数模型有望在几个基准测试中处于行业领先地位,我预计我们的模型将通过开源贡献进一步改进。总的来说,我认为我们团队在这里取得的成果是另一个关键里程碑,表明我们拥有人才、数据和扩展基础设施的能力,以构建世界上领先的AI模型和服务,这让我相信我们应该在未来几年显著增加投资,以构建更先进的模型和世界上最大的规模AI服务;

随着我们扩大AI的资本开支和能源费用,我们将继续专注于高效运营公司的其余部分,但实事求是地说,即使我们将许多现有资源转移到专注于AI上,在我们从这些新产品中获得大量收入之前,我们仍将显著增加我们的投资额度。值得指出的是,在产品手册阶段中,我们的股票历来波动很大,这时我们正在投资和扩大新产品,但尚未实现货币化盈利。我们在Reels、Stories、Newsfeed向移动过渡等方面都看到了这一点。我还预计,在我们将Meta-AI、商业AI等完全扩展到盈利服务之前,将看到一个多年的投资周期。从历史上看,投资于构建我们应用程序中的这些新规模体验对我们和坚持与我们同行的投资来说都是非常好的长期投资。早期迹象也非常积极,但构建领先的AI也将成为比我们向应用程序添加的其他体验更大的任务,这可能需要几年时间。从好的方面来看,一旦我们的新AI服务达到规模,我们有强大的成功记录,可以有效的实现货币化盈利。在这里构建一个巨大的业务有几种方法,包括扩大商业消息传递、在AI交互中引入广告或付费内容,以及使人们能够支付使用更大的AI模型和获取更多的计算能力。

除此之外,AI已经在帮助我们提高应用程序的参与度,这自然会导致看到更多的广告,并直接改进广告以提供更多的价值。因此,如果技术和产品按照我们希望的方式发展,每一个都将随着时间的推移为人们和我们的业务解锁大量的价值。我们已经在其中一些努力上取得了良好的进展。目前,Facebook上大约30%的帖子是由我们的AI推荐系统交付的。这在过去几年中增长了两倍。有史以来第一次,Instagram上超过50%的内容现在是由AI推荐的。AI也是我们为广告商创造价值的重要组成部分,通过向人们展示更相关的广告。如果你看看我们两个端到端AI驱动的工具,Advantage Plus Shopping和Advantage Plus App Campaigns,自去年以来通过这些工具的收入已经翻了一番多。

我们还将继续非常专注于在扩展Meta-AI和其他AI服务时提高效率。其中一些将来自改进我们训练和运行模型的方式。一些改进将来自开源社区,其中提高成本效率是我期望开源帮助我们改进的主要领域之一,类似于我们在开放计算中看到的情况。我们还将继续在构建更多我们自己的硅芯片方面取得进展。我们的Meta训练和推理加速器芯片已经成功地使我们能够在这个更便宜的堆栈上运行一些与推荐相关的工作负载。随着这个项目在未来几年的成熟,我们计划将其扩展到更多的工作负载。当然,随着我们增加这些投资,我们也将继续仔细管理整个公司的人员增长和其他费用增长。除了我们在AI方面的工作,我们的另一个长期重点是元宇宙。看到这两个主题如何汇聚在一起非常有趣。这在眼镜上表现得最为明显。我曾经认为,在我们拥有全息显示屏之前,AR眼镜不会真正成为一个主流产品,但我仍然认为这将是非常棒的产品长期成熟状态。但现在,显然也有一个有意义用于没有显示屏的时尚AI眼镜的市场。眼镜是AI助手的理想设备,因为你可以让他们看到你所看到的,听到你所听到的。因此,在他们帮助你完成你正在尝试做的任何事情时,他们对周围发生的事情有完整的情境。我们本周推出的带有Vision功能的Meta AI眼镜是一个很好的例子,你现在可以询问你正在看的东西。

Reality Labs越来越多在服务于我们的AI探索。虽然目前财务报告将应用程序家族和Reality Labs作为两个完全独立的业务,但从战略上讲,我认为它们基本上是同一个业务,Reality Labs的愿景是构建下一代计算平台,这样我们就可以在其之上构建最好的应用程序和体验。随着时间的推移,我们需要找到更好的方法来表达这里产生的价值,跨越这两个细分市场。我们与Essilor Luxottica合作制造的Ribbon Meta glass继续表现良好,并在许多款式和颜色上售罄,我正在努力制作更多并尽快发布额外的款式。我们昨天刚刚发布了新的猫眼Skylar设计,它更具女性化。总的来说,我对我们的方法是乐观的,从经典开始,并随着时间的推移扩大选择的多样性。如果我们要让每个人都能够使用可穿戴AI,我认为眼镜与手机或手表有点不同,人们会想要非常不同的设计。所以我认为我们与领先的眼镜品牌合作的方法将帮助我们服务更多的市场。

我认为类似的开放生态系统方法也将帮助我们随着时间的推移扩大虚拟和混合现实头显市场。我们宣布开放Meta Horizon OS,这是我们为Power Quest构建的操作系统。随着生态系统的发展,我认为人们使用混合现实的方式将有足够的多样性,以至于会有需求超过我们能够构建的更多设计。例如,一个专注于工作的头显可能在运动方面设计得稍微少一些,但可能希望通过连接到笔记本电脑而变得更轻。一个专注于健身的头显可能会更轻,带有吸湿排汗的材料。一个专注于娱乐的头显可能会优先考虑最高分辨率的显示屏。一个专注于游戏的头显可能会优先考虑外设和触觉,或者是一个带有Xbox控制器和Game Pass订阅的设备。我认为我们的第一方Quest设备仍将继续是最受欢迎的头显,并且我们将继续专注于推进最先进的技术并使其对每个人都可访问。但开放我们的生态系统和开放我们的操作系统将有助于整体混合现实生态系统更快地增长。

除了AI和元宇宙,我们在应用程序上也看到了很好的优化。我已经提到了一些最重要的趋势,包括WhatsApp在美国的增长和我们Feed和Reels上的AI驱动推荐。此外,视频仍然是一个亮点。这个月我们在Facebook上推出了一个更新的全屏视频播放器,将Reels、长视频和直播内容整合到一个具有统一推荐系统的单一体验中。在Instagram上,Reels和视频继续推动参与度,仅Reels现在就占据了在应用内花费时间的50%。Threads也在很好地增长。现在有超过1.5亿的月活跃用户,并且在持续增长。

Susan Li:2024年第一季度总收入为365亿美元,同比增长了27%。第一季度总费用为226亿美元较去年增长了6%。

具体到各个项目,由于更高的基础设施相关成本部分被现实实验室库存相关的估值调整所抵消,收入的成本增加了9%。研发费用增加了6%,主要是由于人员相关费用和基础设施成本的增加,部分被较低的重组成本所抵消。营销和销售费用减少了16%,主要由于较低的重组成本、专业服务和营销支出。一般及行政费用增加了20%,由于更高的法律相关费用部分被较低的重组成本所抵消。

我们在第一季度末拥有超过69300名员工,比上一季度增长了3%。第一季度营业收入为138亿美元,营业利润率为38%。本季度的税率为13%。净利润为124亿美元,每股收益为4.71美元。包括财务租赁本金支付在内的资本支出为67亿美元,主要是对服务器、数据中心和网络基础设施的投资。自由现金流为125亿美元。我们回购了146亿美元的A类普通股,向股东支付了13亿美元的股息,季末现金及市场证券为581亿美元,债务为184亿美元。

分部门业绩方面,我将首先介绍应用程序家族部门。我们的应用程序家族社区持续增长,截至3月份,大约有32亿人每天至少使用我们的一个应用程序。第一季度应用程序家族总收入为360亿美元,同比增长27%。第一季度应用程序家族广告收入为356亿美元,增长了27%(固定汇率下增长26%)。

在广告收入中,在线商务垂直领域是同比增长的最大贡献者,其次是游戏、娱乐和媒体。从用户地理分布来看,广告收入增长最强的是世界其他地区和欧洲,分别为40%和33%。亚太地区增长了25%,北美增长了22%。在第一季度,我们服务中投放的总广告曝光次数增加了20%,每条广告的平均价格增加了6%。曝光增长主要由亚太地区和世界其他地区推动。定价增长是由广告商需求推动的,部分被来自较低货币化区域和服务的强劲曝光增长所抵消。应用程序家族其他收入在第一季度为3.8亿美元,同比增长了85%,主要是由于我们的WhatsApp商业平台推动的商业消息收入增长。我们继续将大部分投资用于开发和运营我们的应用程序家族;

一季度应用程序家族费用为184亿美元,占我们总费用的大约81%。应用程序家族费用增长了7%,主要是由于法律和基础设施成本的增加,部分被较低的重组成本所抵消。应用程序家族营业收入为177亿美元,营业利润率为49%。Reality Labs部门一季度收入为4.4亿美元,同比增长30%,主要受Quest头显的销售推动。Reality Labs的费用为43亿美元,同比减少了1%,因为更高的人员相关费用被库存相关的估值调整和重组成本所抵消。Reality Labs的营业亏损为38亿美元。

业务展望方面,有两个主要因素推动我们的收入表现:我们为我们的社区提供吸引人的体验的能力,以及我们随着时间推移将这种参与度货币化的有效性。首先,我们对参与趋势感到满意,并且在我们的产品优先事项上有很强的动力。我们在开发越来越先进的推荐系统方面的投资继续推动我们的收入表现上的增量参与。在我们的平台上,这表明人们通过发现他们未连接到的账户的内容,找到了增加的价值。我们应用程序中推荐内容的水平已经扩大,因为我们改进了这些系统,我们看到了进一步增加推荐的相关性和个性化的机会,因为我们推进了我们的模型。视频也继续在我们的平台上增长,现在占Facebook和Instagram上时间的60%以上。Reels仍然是增长的主要驱动力,我们正在推进将Reels、长视频和直播视频整合为Facebook上的一个体验。4月我们在美国和加拿大推出了这种统一的视频体验,这越来越受到我们下一代排名架构的推动,我们期望这将有助于随着时间的推移提供更相关的视频推荐。

我们还在美国和十多个其他国家引入了更深层次的生成性AI集成到我们的应用程序中。除了在我们的聊天界面中使用Meta AI,人们现在还可以在应用程序内的搜索中使用Meta AI,以及在Facebook上的Feed-in Groups中使用。我们期望这些集成将补充我们的社交发现策略,因为我们的推荐系统帮助人们发现和探索他们的兴趣,同时Meta AI使他们能够在他们感兴趣的主题上深入研究。同时也看到了Threads良好的吸引力,我们继续推出有价值的功能,并将社区规模扩大到我们的收入表现的第二个驱动因素,提高商业化效率。提高货币化水平有两个部分。(1)优化广告水平,我们继续提高对用户查看广告偏好的理解,以更有效地优化显示广告的正确时间、地点和人物。例如,我们正在变得更擅长根据我们对用户对广告内容感兴趣的感知来实时调整广告的放置和数量,并尽量减少广告的干扰,以及创新创造性的广告格式。我们预计将继续进行这项工作,同时货币化水平相对较低的表面,如视频和消息传递将成为额外的增长机会。(2)增强营销表现。类似于我们在推荐方面的工作,AI在这些努力中扮演着越来越重要的角色。首先,我们正在不断改进广告模型为广告商提供更好的性能。一个例子是我们去年开始更广泛推广的新广告排名架构Meta Lattice。这种新架构允许我们运行明显更大的模型,这些模型在目标和表面上推广学习,而不是历来为单个目标和表面优化的许多较小的广告模型。这不仅使我们在运营较少模型时提高了效率,而且还改善了广告性能。我们利用AI的另一种方式是为广告商提供更多的自动化。通过我们的Advantage Plus组合,广告商可以自动化一个或多个广告活动设置过的步骤,例如选择要显示的哪个广告创意,或者使用我们的端到端自动化工具Advantage+ Shopping和Advantage+ App Ads完全自动化他们的广告活动。我们看到这些解决方案的使用越来越多,我们期望在一年的过程中推动进一步采用,同时将我们学到的东西应用到我们更广泛的广告投资中;

在公司的资本配置方面,我们持续看到有吸引力的投资机会,既可以在短期内改善我们的核心业务,也可以在生成性AI和RealityLabs中捕捉到重大的长期机会。随着我们开发更先进、计算密集型的推荐模型,并扩大我们的生成性AI培训和推理需求的容量,预计拥有足够的基础设施容量对于实现这些机会至关重要。因此,我们预计未来几年将在基础设施上进行大量投资。我们的另一个长期倡议,我们正在继续进行重大投资是Reality Labs,我们也看到AI越来越多地与Reality Labs工作重叠。例如,在美国和加拿大,人们现在可以使用Ray-Ban Meta智能眼镜,而无需拿出手机,就可以使用我们的多模态Meta AI助手来完成日常任务。从长远来看,预计生成性AI将在我们的混合现实产品中扮演越来越重要的角色,使开发沉浸式体验变得更加容易。加快我们的AI努力将有助于确保我们能够在过渡到下一代计算平台时提供我们服务的最佳版本。我们期望在维持运营的同时追求这些机会,相信我们的强劲财务状况将允许我们在通过股票回购和股息向股东返还资本的同时支持这些投资。此外,我们继续关注不断变化的监管环境,包括欧盟和美国的日益增加的法律和监管影响,这可能会对我们的业务和财务结果产生重大影响。我们还有一个定于6月的陪审团审判,涉及德克萨斯州对我们使用面部识别技术的诉讼,最终可能导致重大损失。

收入展望方面,预计2024年第二季度总收入在365亿至390亿美元之间。我们的指导假设是,根据当前汇率,外币对同比总收入增长的负面影响为1%。费用方面,预计2024年全年总费用在960亿至990亿美元之间,由于基础设施和法律成本的增加,从我们之前的940亿美元至990亿美元的展望中进行了更新。对于Reality Labs,我们继续预计由于我们正在进行的产品开发工作和我们为进一步扩大我们的生态系统所做的投资,营业亏损将同比显著增加。资本支出方面,我们预计2024年全年资本支出在350亿至400亿美元之间,由于我们继续加速基础设施投资以支持我们的AI路线图,这一范围从我们之前的300亿至370亿美元的范围有所增加。虽然我们没有为2024年之后的年份提供指导,但我们预计随着我们积极投资以支持我们雄心勃勃的AI研究和产品开发工作,资本支出明年将继续增加。税收方面,如果没有税收环境的变化,预计2024年全年的税率将在百分之十几的中间范围内。最后,第一季度是今年的良好开端。我们在应用程序家族中看到了强大的动力,并且在我们的长期AI和Reality Labs计划上取得了重要进展,这些计划有潜力在未来几年改变人们与我们的服务的互动方式;