1.1铜矿资源分布不均,资源优势国为主产区

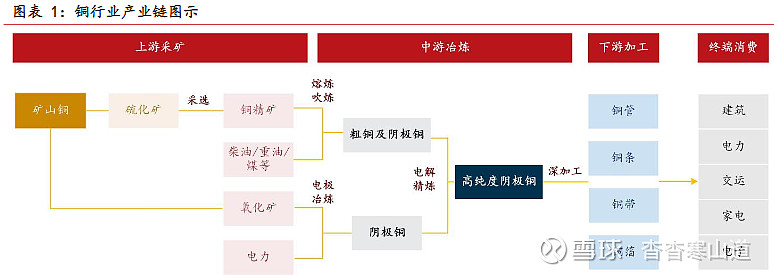

铜是一种存在于地壳和海洋中的金属。铜在地壳中的含量约为0.01%,在个别铜矿床中,铜的含量可以达到3-5%。自然界中的铜多数以化合物即铜矿物存在,铜矿物与其他矿物聚合成铜矿石,开采出来的铜矿石,经过选矿而成为含铜品位较高的铜精矿。铜产业链中,铜矿采选居于产业链上游,铜采选行业生产过程中所需的资源为铜矿。铜产业链中游为冶炼环节,产品为精炼铜(即阴极铜);阴极铜进一步加工为铜带、铜箔等。铜终端需求领域较多,既涵盖汽车制造及交通运输等制造业领域,也包括电力建设、建筑等基础设施建设领域,还涉及消费类电子电器等居民消费领域以及投资避险等金融投资领域

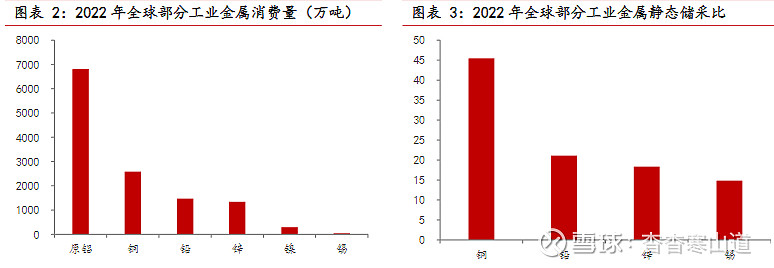

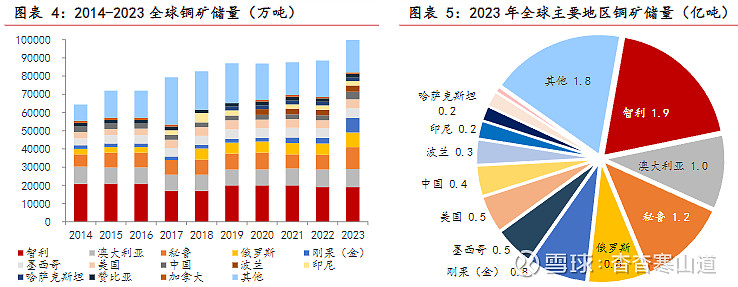

世界铜矿资源丰富,但分布不均衡。根据USGS,截至2023年末,全球铜矿资源储量约为10亿吨,静态储采比约为45年。铜矿资源分布相对集中,其中铜矿资源储量位列全球前五的国家分别为智利(1.9亿吨,占比19%)、秘鲁(1.2亿吨,占比12%)、澳大利亚(1.0亿吨,占比10%)、俄罗斯、(0.8亿吨,占比8%)、刚果(金)(0.8亿吨,占比8%)。2023年全球铜资源储量排名前十位国家的铜储量合计为7.72亿吨,占比77.2%

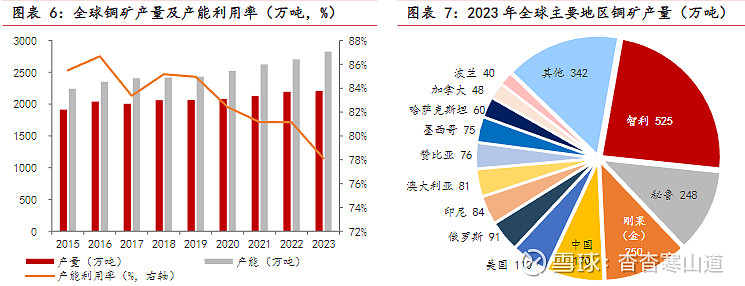

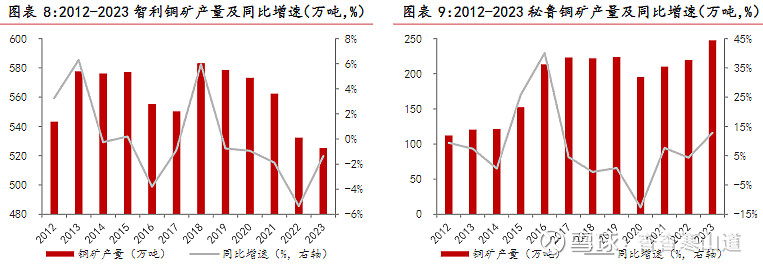

全球铜矿生产较为集中,资源优势国是主产地。根据ICSG,2023年全球铜矿产能为2824.7万吨,同比增长4.5%;铜矿产量为2206.3万吨,同比增长0.6%;产能利用率为78.1%。从产量分布来看,智利和秘鲁两国是最主要的铜矿生产国,2023年智利/秘鲁铜矿产量分别为525/248万吨,分别占全球铜矿产量的23.8%/11.2%,两国合计占比为35.0%。在“一带一路”倡议的引领下,我国对于全球铜矿开发做出了突出贡献。非洲国家的铜矿产量出现显著增长,其中,刚果(金)产量跃居世界第三位,占全球总产量的11.4%

1.2多重因素扰动,矿端供给趋紧

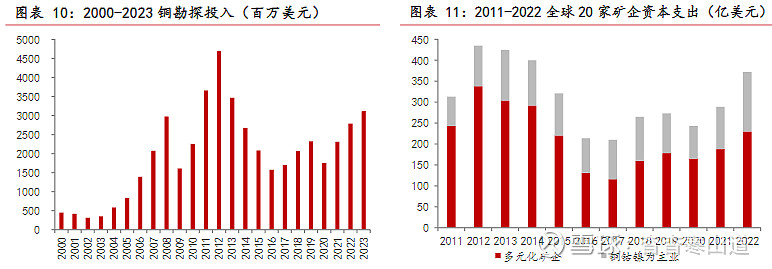

资本开支规模缩减,勘探投入下滑。2012年铜矿勘探投入在2012年达到顶峰后,全球铜领域勘探投入出现阶段式收缩;根据S&P,2011-2015年全球铜领域勘探投入总计165.9亿美元,而2016-2020年铜勘探投入降至94.4亿美元,同比下降43.1%。铜矿开采时间周期较长,据全球地质矿产信息网统计,全球最大的35个矿山从发现到投产的平均所需时间为16.9年。这意味着从中长期来看,全球铜矿的有效供给将呈现强刚性化

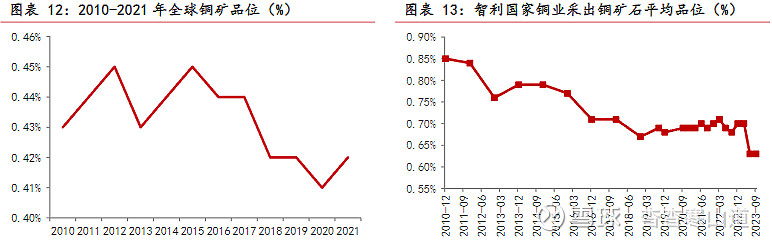

由于持续的开采,全球铜矿品位整体下降。根据S&P,2015-2020年全球铜矿平均品位由0.45%降至0.41%;2010-2023年,智利国家铜业开采矿石品位从0.85%降至0.63%

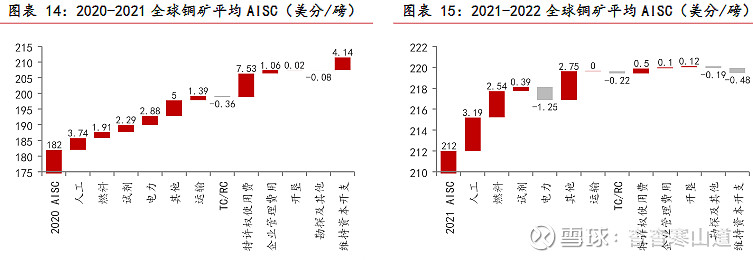

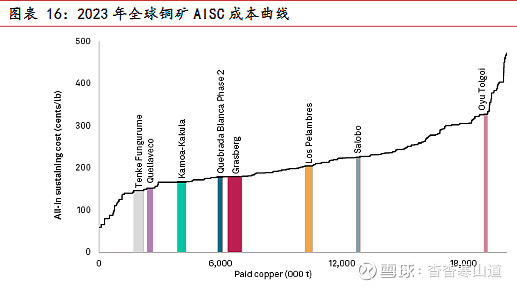

维持性资本支出、特许权使用费、人工及能源成本提高,推动铜矿成本抬升。根据S&P,2021年全球铜矿平均AISC成本由1.82美元/磅提高至2.12美元/磅,同比增长16.2%,主要来自于维持资本支出与特许权使用费的提高。2022年,人工成本和能源成本上涨等因素使得全球铜矿平均AISC进一步提高至2.19美元/磅

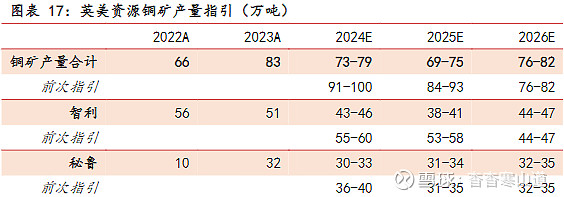

受矿石品位下降,社区矛盾以及供水紧张等因素扰动,全球铜矿供给增长的不确定性加剧。2024年英美资源铜矿产量指引由91-100万吨下调至73-79万吨,其中,智利铜矿的产量指引由55-60万吨下调至43-46万吨,原因系Los Bronces矿品位和矿石硬度降低;Quellaveco矿山采矿计划改变,变更为从较低品位阶段开始生产,公司秘鲁铜精矿2024年产量指引从36-40万吨下调至30-33万吨

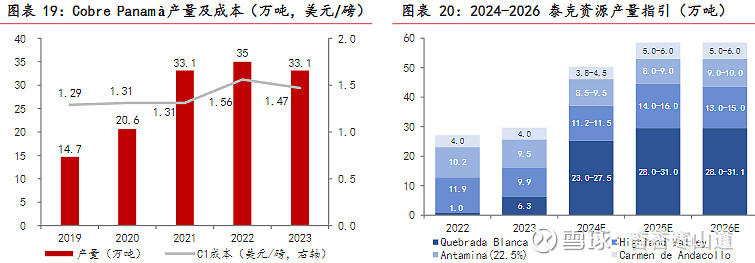

泰克资源2023年实现铜矿产量29.7万吨,低于调整后的指引32-36.5万吨;其中Quebrada Blanca铜矿2023年产量6.3万吨,低于产量指引中位数3.7万吨,主要系天气影响Quebrada Blanca二期项目的建设和调试,2024-2026年Quebrada Blanca二期项目产量指引为28.5-31.5万吨/年

2023年12月2日,巴拿马第29922号《官方公报》1正式发布高等法院关于延长Cobre Panamà铜矿特许权合同的第406号法律违宪公告。此前的2023年10月20日,巴拿马国民议会以47票赞成,6票反对,2票弃权的结果通过科尔蒂索总统提交的意在延长Cobre Panamà铜矿特许经营权的第406号法律。但巴拿马部分团体以Cobre Panamà铜矿涉嫌破坏环境和合同延期过程中存在腐败为由,在国内发起抗议活动,后演变为全国大范围封路抗议。2023年11月28日,巴拿马高等法院裁决第406号法律违宪,随后科尔蒂索总统表示政府将在《官方公报》公告之后安全有序地关闭Cobre Panamà铜矿。

Cobre Panamà铜矿是全球最大的铜矿之一,2022年铜矿产量为35万吨,占2022年全球铜矿总产量的1.6%。第一量子2023年实现铜矿产量70.77万吨,同比下降8.8%。Cobre Panamà铜矿的关闭导致第一量子2024年产量指引大幅下滑至37-42万吨,2024年产量指引较2023年产量下降29-34万吨

。2024年2月21日,淡水河谷收到巴西帕拉州环境与可持续发展办公室的正式信函,通知暂停淡水河谷Sossego矿的运营许可证。Sossego铜矿是淡水河谷产量第二的铜矿,2023年Sossego铜矿产量6.68万吨,占淡水河谷铜矿总产量的20.5%。

根据mining网站消息2,2024年3月8日,智利国家铜业一名工人在Radomiro Tomic铜矿的事故中死亡。事故发生后,工会工人封锁了智利国家铜业位于智利北部的Radomiro Tomic铜矿,Radomiro Tomic铜矿2022年产量30.1万吨;

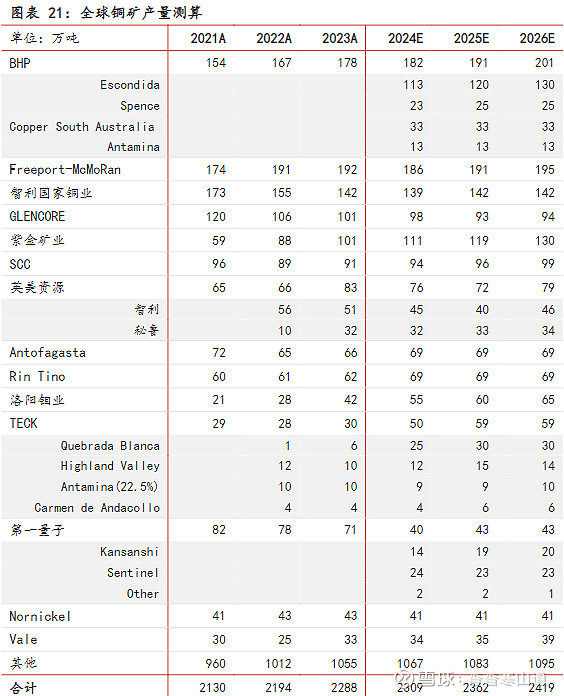

受铜矿主要资源国矿山品位下降,开采成本抬升,工人、社区问题频发,环境保护诉求强化等因素扰动,全球铜精矿供给增长的不确定因素强化。2024-2026年,全球铜精矿供应增量主要来自于QB2、Kamoa-Kakula、Las Bambas、Quellaveco、巨龙铜业、Grasberg、Oyu Tolgoi、KFM、Udokan等项目。我们预计2024-2026年全球铜精矿产量分别为2309/2362/2419万吨,分别同比增加21/52/57万吨

1.3TCRC大幅下滑,冶炼端或将减产

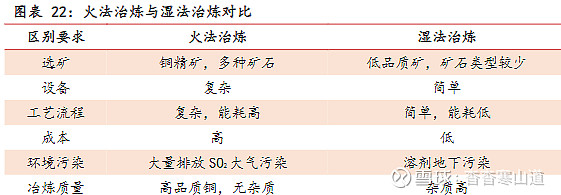

铜冶炼一般是指从铜精矿到精炼铜的形成过程,主要分为火法冶炼与湿法冶炼两种技术路线。目前精炼铜产量的85%以上是用火法冶炼生产的,湿法冶炼生产的精炼铜约占15%左右

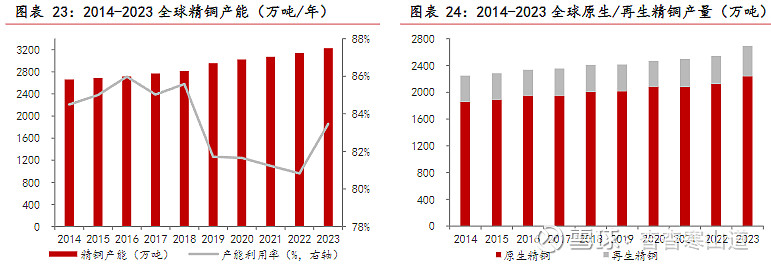

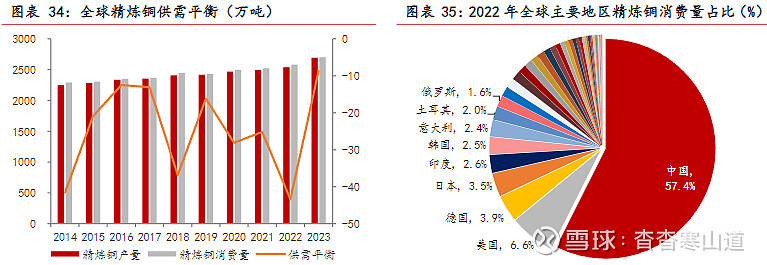

根据ICSG,2023年,全球精炼铜产量为2692.7万吨,同比增长6.0%;其中,原生/再生精铜产量分别为2237.5/455.1万吨,分别同比增长5.3%/9.6%;截至2023年末,全球精炼铜产能3226万吨/年,同比增长2.7%,产能利用率为83.5%。从冶炼产能的分布上来看,全球铜冶炼产能主要集中在中国、智利、日本和美国等铜产量高或铜需求量高的国家或地区,中国产能占全球总产能的40%以上

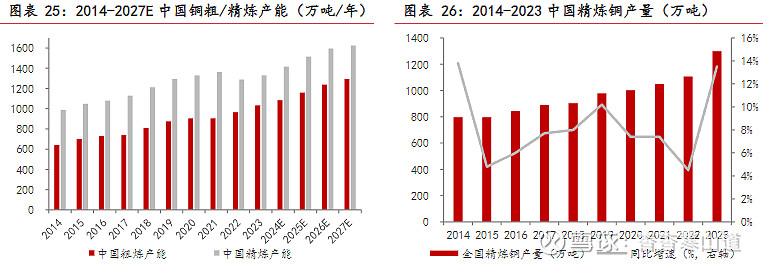

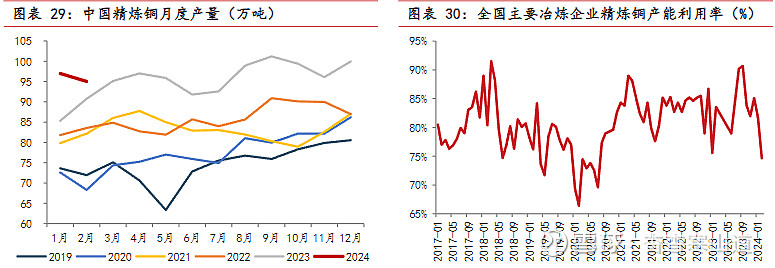

2023年中国精炼铜产量1298.8万吨,同比增长13.5%,高于全球增速7.5 pct。根据SMM,截至2023年末,中国铜粗炼及精炼产能分别为1033/1330万吨/年,同比增加60/48万吨/年;预计2024-2026年全国铜粗炼产能将提高至1084/1159/1239万吨/年,精炼产能将提高至1417/1515/1595万吨/年

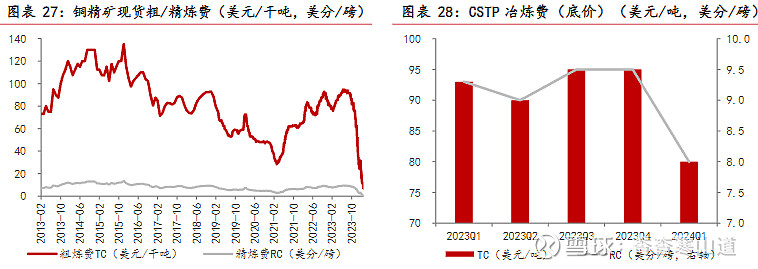

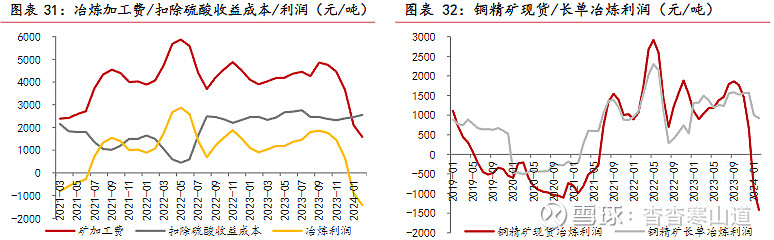

由于铜粗炼费/精炼费(TC/RC)是铜产业链中矿产商和贸易商向冶炼厂商支付的将铜精矿加工冶炼成精炼铜的费用。当铜上游供给短缺,矿山在对冶炼厂商的议价过程中占据优势地位,从而使得铜加工费用不断走低,因此铜加工费一定程度上可以反应上游矿铜的供给情况。

现货TC/RC持续走低,进一步反映铜上游供给偏紧格局。根据CSPT,2024 Q1长单粗炼费底价为80美元/吨、精炼费底价为8美分/磅;环比2023 Q4下降15美元/吨、1.5美分/磅。2024年以来,海外铜精矿供给紧张格局传导至冶炼端的原料供给紧张,叠加冶炼新增产能较多,铜精矿现货加工费快速下滑。截至2024/3/27,铜精矿现货粗炼费为6.9美元/干吨、精炼费为0.69美分/磅,同比下降91%,达到近十年的最低水平

根据SMM,2024年2月铜精矿现货冶炼利润为-1417元/吨,铜精矿长单冶炼利润为918元/吨。由于短期内多数企业原料长单保证率相对较好,且部分企业仍有打牢全年目标基础的生产诉求,铜冶炼企业2024年1-2月产量仍保持正增长。2024年1-2月,全国精炼铜产量累计为221.5万吨,同比增长10.7%

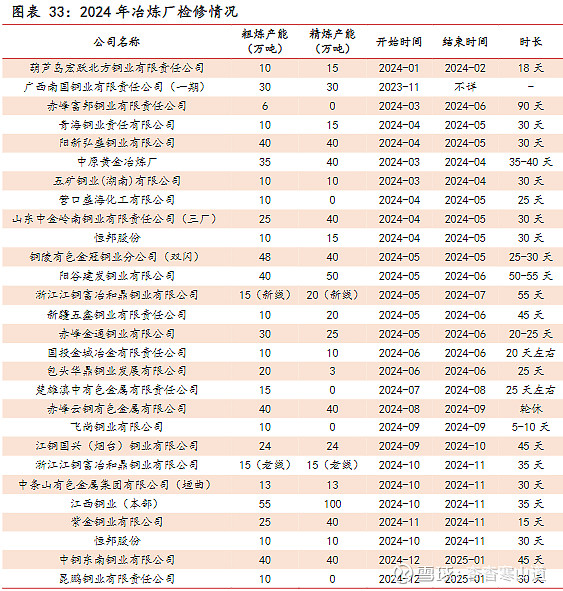

在当前铜精矿现货供应紧张和现货加工费持续下滑的背景下,铜冶炼企业可能通过提前检修、降低负荷以及加大原料结构调整和放缓新产能释放进度的多种举措以降低对现货采购的需求,减少亏损。根据SMM,2024年4月将有5家冶炼厂检修,涉及粗炼产能为95万吨,5月将有8家冶炼厂检修,涉及粗炼产能为143万吨

2.1铜应用广泛,电力是核心需求领域

铜以导电、导热、耐磨、易铸造、机械性能好、易制成合金等性能,被广泛地应用于电气工业、机械制造、运输、建筑、电子信息、能源、军事等各领域。根据ICSG,2023年全球精炼铜消费量为2701.3万吨,同比增长4.6%。各地区消费量来看,中国是全球铜消费量最大的国家,占比超过50%。根据智利国家铜业委员会数据,2022年中国消费量占全球消费总量的57.4%,其次是美国/德国/日本/印度等,消费量前十名的国家和地区占比为84.1%

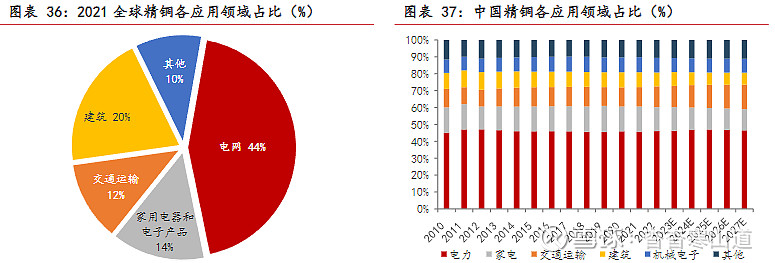

根据ICA,2021年全球精炼铜消费结构中,电网/建筑/家用电器和电子产品/交通运输/其他领域占比分别为44%/20%/14%/12%/10%。根据SMM,2023年中国精炼铜消费量为1522万吨,同比增长4.5%;其中,电力/家电/交通运输/建筑/机械电子/其他领域精铜消费量占比分别为46.3%/13.9%/12.7%/8.1%/8.3%/10.7%。

➢电力领域

铜在电力领域主要应用于电力输送和电机制造环节,铜凭借其良好的导电性,广泛应用于电线电缆、汇流排、变压器和联接器等;在电机制造环节,具备高导电和高强度特性的铜合金应用于电机中的定子、转子和轴头等。同时,通讯电缆、住宅电气线路等均需要使用大量的铜。

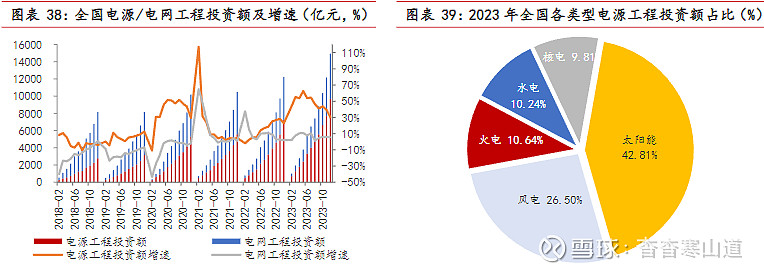

电源投资加速释放,电网投资维持较高水平,电力用铜量有望保持增长。2023年,全国主要发电企业电源工程完成投资9675亿元,同比增长30.1%;电网工程完成投资5275亿元,同比增长5.4%;全国累计发电装机容量约2920 GW,同比增长13.7%;其中,太阳能发电装机容量约609 GW,同比增长55.2%;风电装机容量约441 GW,同比增长20.7%。

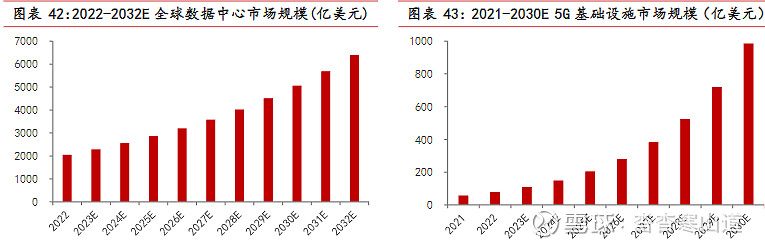

算力产业高速发展,催化电力用铜增长。根据Precedence Research,2022年全球数据中心市场规模为2054亿美元,2025年将提高至2863亿美元,CAGR为11.7%。随着大数据、人工智能、移动互联网、云计算等新一代信息技术应用普及,数字经济得以高速发展。算力是支撑数字经济高质量发展的关键基础设施,算力体系、数据中心的高效运转需要大量电力支撑

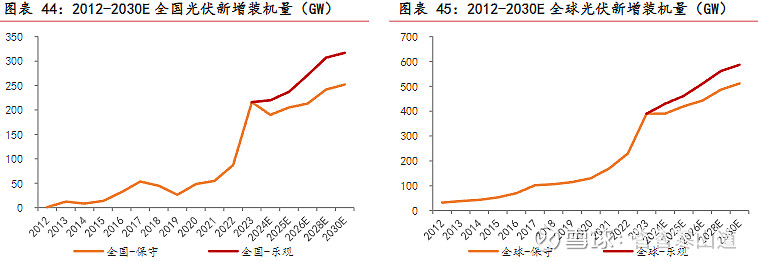

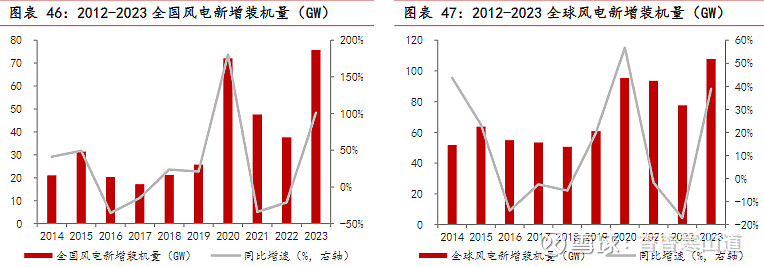

在全球能源转型的大背景下,创建绿色低碳的发展模式已成为全球的普遍共识,以光伏、风电为代表的清洁能源快速发展。2023年,全国光伏新增装机量达到216.02 GW,同比增长147.1%;全球光伏新增装机量达到390 GW,同比增长69.6%。根据CPIA,2024年,全国光伏新增装机量预计达到190(保守)/220(乐观)GW,全球光伏新增装机量预计达到390(保守)/430(乐观) GW。根据IEA,2024年,全球海上风电新增装机量预计达到17.5-20.3 GW,陆上风电新增装机量预计达到101.5-118.3 GW

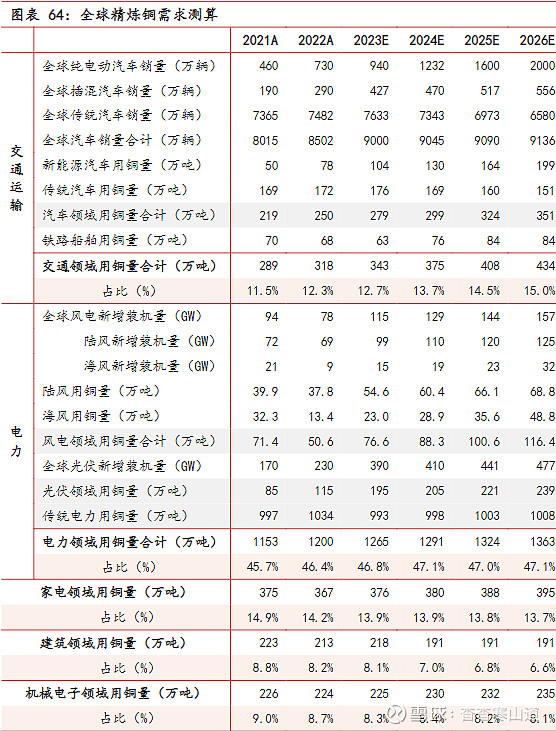

铜在光伏领域的应用主要包括1)光伏用铜带:太阳能重要的导电导热原材料,用于制作太阳能集热器板芯、太阳能电池的互联条和汇流带。2)连接光伏组件、逆变器和并网开关之间的电缆;3)组件MC4接头、光伏逆变器输出接线端子,并网开关的接线端子。根据Wood Mac,光伏装机耗铜量约为0.5万吨/GW。我们以2024-2026年全球新增光伏装机量分别为410/441/477GW测算,2024-2026年全球光伏领域用铜量分别为205/221/239万吨,同比增加10/16/18万吨。风力发电主要用铜环节为发电机、变压器、电缆、齿轮箱和塔筒电缆等。其中,陆上风机通过集电器电缆相连至变电站后,再连接到电气和输电网;海上风机通过集电器电缆相连至海上升压站后,通过配电电缆连接至地面变压站,再到输电网络。根据Wood Mac、Mysteel,陆上风电装机耗铜量约为0.54万吨/GW,海上风电装机耗铜量约为1.53万吨/GW。我们以2024-2026年全球新增陆上风电装机量分别为110/120/125 GW、新增海上风电装机量分别为19/23/32GW测算,则2024-2026年全球风电领域用铜量分别为88.3/100.6/116.4万吨,分别同比增加11.7/12.3/15.8万吨

2.2新能源汽车催化交运领域用铜增长

➢交通运输领域

1)汽车用铜:

新能源汽车用铜量为传统汽车的3-4倍。铜在汽车领域中主要应用于汽车零部件、散热器、制动系统管路、液压装置、齿轮、轴承、刹车摩擦片、配电和电力系统、垫圈以及各种接头、配件和饰件等。随着新能源汽车的大力发展,电池、电动机、高压高速连接器等对铜提出了更多的需求,新能源汽车用铜量在传统汽车的基础上全方位增加。根据ICSG,传统汽车单车、混合动力电动汽车、插电式混合动力汽车和纯电动车单车用铜量分别为23kg、40kg、60kg和83kg

2)铁路船舶用铜:

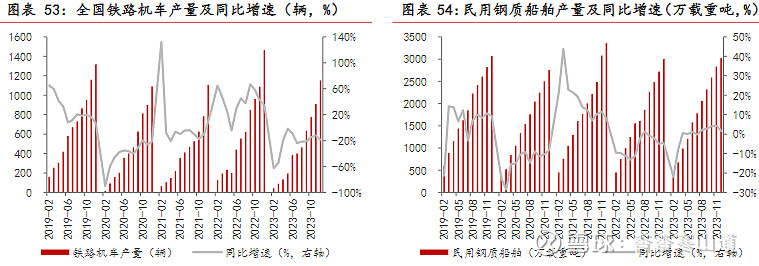

铁路机车方面,2023年,全国铁路机车产量1151辆,同比下降18.7%。近年来,动车组产量趋于稳定,从长期来看,中国铁路网络建设仍将朝着完善化发展,动车组将朝着智能化、轻量化发展,将不断突破性能新高度,单辆车的耗铜量有望增加。根据ICSG,传统列车单辆铜使用量为2-4吨,而高速列车单辆铜使用量约为2-4吨

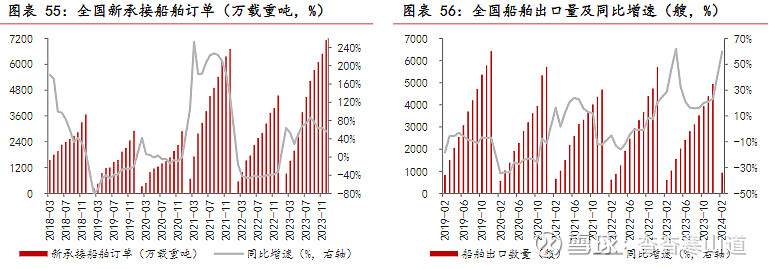

船舶方面,2020-2022年受疫情原因影响,全球航运受到不同程度打击;随着疫情结束后海内外进出口贸易环境持续改善,海运市场不断发展,航运需求量也随之增加。根据中国船舶工业行业协会,2023年全球新造船市场需求活跃,船企新接订单大增,平均生产保障系数(手持订单量/近3年造船完工量平均值)达到3.5年,部分企业排产到2028年。我国船舶制造行业持续发力,2023年全国造船完工量4232万载重吨,同比增长11.8%;新接订单量7120万载重吨,同比增长56.4%

2.3传统领域需求保持韧性

➢建筑领域

铜具有较强的稳定性和耐腐蚀性,又具有一定的美学价值,在建筑行业主要应用于1)房屋的建设环节,即小区红线外供配电工程、小区内部供配电、消防和景观工程,涉及电线电缆变压器等铺设、建筑铜水管、散热器、燃气管等;2)房屋竣工后室内装修涉及的布电线用铜需求等

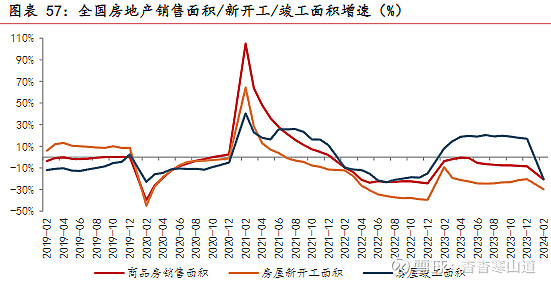

2024年1-2月,全国新建商品房销售面积1.14亿平方米,同比下降20.5%;全国房屋新开工面积9429万平方米,同比下降29.7%;房屋竣工面积1.04亿平方米,同比下降20.2%。2024年初,住建部、金融监管总局等出台城市房地产融资协调机制,提出一视同仁满足不同所有制房地产企业合理融资需求。房企融资政策进一步优化,有利于房企完成项目竣工。供需两端政策进一步放松,打通从销售到新开工再到竣工的产业链,有利于房地产市场筑底企稳,促进建筑领域用铜量修复。

➢家电领域

家电领域用铜的类型既包括通用铜材,如接插元件、开关等,也包括专用铜材,主要应用于冰箱和空调等家电,如空调用内螺纹铜管和外翅片铜管、微波炉磁控管、电冰箱散热管等。

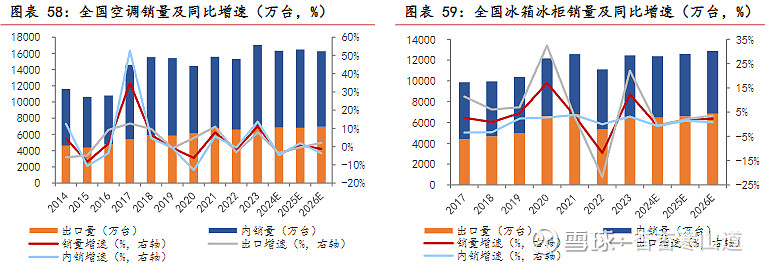

根据产业在线,2023年全国家用空调/冰箱冰柜分别实现销量1.71/1.25亿台,分别同比增长11.2%/12.2%;其中,内销量分别为9960/5949万台,分别同比增长13.8%/3.1%;出口量分别为7084/6504万台,分别同比增长7.8%/22.1%。2024年1-2月,家用空调销量2864万台,同比增长17.7%;2024年3月排产计划值为2243万台,较2023年3月销量增长21.6%。出口方面来看,2024年以来,欧洲受红海影响,订单提前锁定出货,拉美、中东、东南亚市场需求增长明显,海外补库需求下出口市场保持增长

以旧换新行动方案出台,促进家电领域用铜量增长。2024年3月,国务院印发《推动大规模设备更新和消费品以旧换新行动方案》,指出到2027年工业、农业、建筑、交通等领域设备投资规模较2023年增长25%以上,其中,报废汽车回收量增加约一倍,废旧家电回收量增长30%;支持家电销售企业联合生产企业、回收企业开展以旧换新促销活动;有望提振家电市场消费增长,进而促进家电领域用铜量增长。

➢机械电子领域

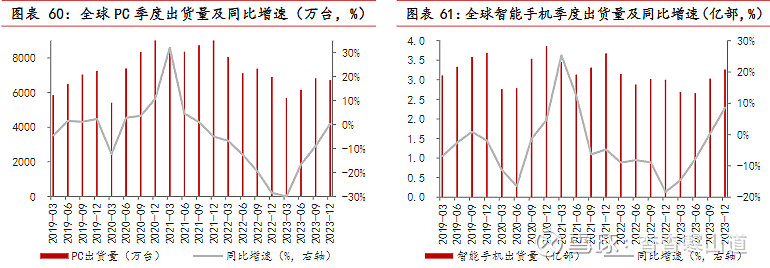

1)电子:压延铜箔是集成电路和印制电路板(PCB)的重要原材料,PCB作为现代各类电子设备中的关键电子元器件,广泛应用于消费电子、5G通讯、物联网、人工智能、工业控制和数据存储等领域。2)机械:铜在机械领域中主要应用于制造各种机械零部件,如轴承、齿轮、联轴器等。全球消费电子市场有望回暖,制造业机械电子领域用铜量有望修复。2023 Q4全球PC/智能手机出货量分别同比增长0.3%/8.6%,环比2023 Q3提高9.3/8.3 pct

3.1 24年供需紧平衡,25-26年供需缺口放大

预计2024-2026年全球精炼铜供给量分别为2741/2807/2873万吨,需求量分别为2742/2817/2892万吨,供需缺口分别为-0.7/-10.3/-19.6万吨,2024年全球精炼铜供需维持紧平衡,2025-2026年供需缺口持续放大

3.2金融与商品属性共振,铜价有望迎来主升浪

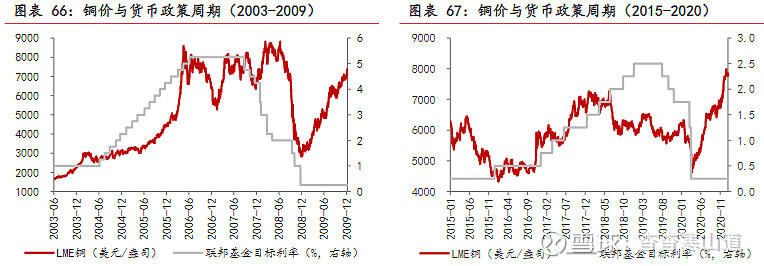

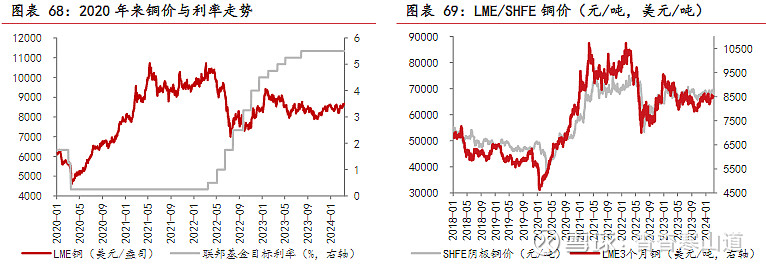

回顾2000年以来美联储两轮货币政策周期,我们发现二者之间存在较明显的正相关性。即:在加息周期铜价上涨,利率平台期铜价表现为高位震荡,而进入降息周期铜价高位回落。这可能是因为,加息周期对应往往经济增长强劲,消费需求支撑铜价,商品属性驱动铜价上涨。进入利率平台期,商品需求下降,但大宗商品具备的金融属性受到政策宽松预期推动,铜价表现为高位震荡。进入降息周期,往往意味着经济出现明显放缓压力,商品属性主导铜价下跌

中美政策分化使得铜价表现可能异于前两轮。回顾2020年至今铜价走势。随着疫后以美联储为代表的发达经济体央行超级宽松的货币政策及疫情影响逐渐弱化带来的经济复苏预期,铜价持续上涨,至2021年5月达到反弹以来高点。但由于中国采取更严厉的防控措施,2022年4月开铜价开启新一轮下跌。2022年11月中国调整疫情防控政策后,铜价出现一轮快速反弹。随后在美联储大幅加息的压制下,铜价再度回落。往后看,由于中美经济复苏节奏错位,美联储紧缩货币政策或逐步迎来拐点,而中国为了巩固经济复苏基础,更多稳增长的刺激性政策有望陆续出台,国内外政策共振,有望使得铜价在美联储货币政策进入降息周期后价格重心继续上移。2023年来,受美联储持续加息以及风险事件扰动,国际铜价年初冲高开始震荡回落,高点逐渐下移。但受到低库存状况以及国内稳增长政策影响,下方亦有较强支撑。国内铜价由于人民币贬值提振,整体呈现高位震荡,表现强于国际铜价;

2024年以美联储为代表的主要海外经济体央行将重启降息以提振经济,对铜价抑制逐渐弱化。从供需角度看,全球能源结构转型趋势下,以光伏、风电新能源汽车为代表的新能源领域耗铜将提供增量;供给端来看,2024年受社区问题、天气及水资源等问题对铜供应扰动不断,同时资源品位下降、长期矿产资本开支不足对中长期对供给形成约束。以上因素叠加,预计2024年铜价中枢继续上移。截至2024/3/27,LME3个月铜价8806美元/吨,较年初提高3.1%;SHFE铜价7.21万元/吨,较年初提高4.5%;LME铜库存11.3万吨,较年初下降31.7%;SHFE铜库存28.5万吨,较年初增加25.2万吨;后续随着铜冶炼厂集中检修减产逐步落地,沪铜库存有望去化,赋予铜价更大的向上弹性;

未来有增量的公司,建议关注洛阳钼业、紫金矿业、金诚信、西部矿业等。洛阳钼业:根据公司2023年年报,2024年铜产量指引为52-57万吨,2023年产量为41.95万吨,较2023年增加10.05-15.05万吨。

紫金矿业:根据公司2023年年报,2024年铜产量指引为111万吨,2023年为101万吨,较2023年增加10万吨。2025年铜产量指引为117万吨,较2023年增加16万吨。

金诚信:根据公司公告,刚果(金)Dikulushi铜矿项目出矿量稳步提高,计划2023年生产铜精矿含铜8000吨,刚果(金)Lonshi铜矿2023年3季度投产,初步计划2024年完成爬坡。

西部矿业:根据公司2023年年报,玉龙铜业一、二选厂优化升级改造项目于2023年11月8日顺利投产,矿石处理量提升至2280万吨/年。公司计划2024年生产铜精矿158715吨,较2023年增长21%。

铜陵有色:根据公司公告,米拉多一期工程已于2019年下半年建成投产,矿石处理量为2000万吨/年。二期工程预计2025年6月建成投产,一、二期矿石处理量合计将达到4620万吨/年,对应铜产量实现翻倍。

北方铜业:根据公司2022年年报,公司正在积极推进铜矿峪矿现有采矿权底部80米标高以下深部资源勘探,有望增加3亿吨铜矿石储备。

中矿资源:2024年3月15日,公司发布公告,收购赞比亚Kitumba铜矿65%的股权,探明+控制+推断铜金属量61.4万吨,平均品位2.2%。