一提到煤炭大家都觉得没有前途,外界对这个行业也充满了误解和歧视,因为大家都觉得未来是新能源的,煤炭迟早要被淘汰。正是因为大家对煤炭的偏见,也让我们能有机会以较低的价格买入煤炭股,但在此之前我们得先弄懂煤炭股的相关知识。

本文是本人从零开始学习煤炭行业股票投资时积累起来的一些知识点,平时都散落在笔记本、手机备忘录等地方。最近有关注的朋友问煤炭相关入门的东西,因此将之前的一些总结进行了收集整理,然后再结合自己的理解又补充了相关内容,力争做到外行都能看得懂。

本文主要分为煤炭分类、储量、税种等三部分。

1、煤炭分类

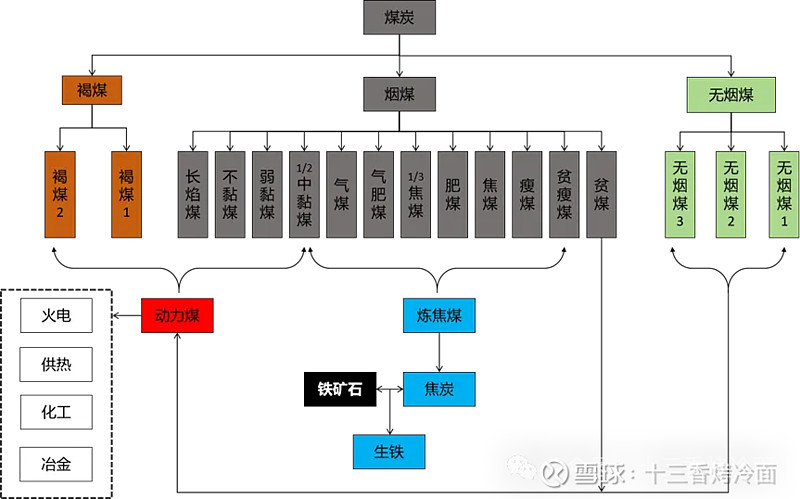

煤炭的分类算是煤炭股票投资的第一个拦路虎,经常能在财报和论坛里看到“长焰煤”、“动力煤”、“无烟煤”、“焦炭”等名词,但是却傻傻分不清楚。

分类经常搞不清楚,主要是两种分类方式经常搅合在一起导致的。我国煤炭的分类主要有两种方式,一种是按煤化程度分类,一种是按用途进行分类。

按煤化程度分类,其实就是按国标的方式分类(点击阅读原文可获取),根据煤化程度由高到低分为无烟煤、烟煤和褐煤三个大类,每个大类下面又分成几个亚类,下面分别介绍一下三种煤:

无烟煤是煤化程度最高的一种,在燃烧时没有黑烟,因此称为无烟煤。无烟煤又根据挥发分的含量,分为了无烟煤一号、二号和三号。

烟煤因为燃烧时有烟因此叫烟煤,相比无烟煤复杂一点,下面的亚类要更多,根据挥发分的含量和粘结程度分为贫煤、贫瘦煤、瘦煤、焦煤、肥煤、1/3焦煤、气肥煤、气煤、1/2中粘煤、弱粘煤、不粘煤、长焰煤等12个亚类。

褐煤是煤化程度最低的煤,分为褐煤一号和二号,燃烧时会产生大量的烟,对空气污染严重。

按用途可以将煤炭分为动力煤和炼焦煤。

动力煤,顾名思义是用来提供动力的煤炭,理论上所有的煤炭都可以用作动力煤。

而炼焦煤主要是用来炼焦炭的煤,通常需要具有一定的粘结能力(有粘结能力才能结焦),烟煤中的贫瘦煤、瘦煤、焦煤、肥煤、1/3焦煤、气肥煤、气煤、1/2中黏煤等八种煤都属于炼焦煤。

这里又出现了一个新名词,焦炭。焦炭是炼焦煤在1000℃的高温条件下干馏而获得,主要成分是碳,是进行冶金的重要原料,其实就是我们初中化学学的反应方程式,在高温下,焦炭将铁矿石中的铁氧化还原出来,属于十分重要的冶金原料。

说了这么多,如果你还是不太懂,可以结合这张图看一下。

2、储量情况

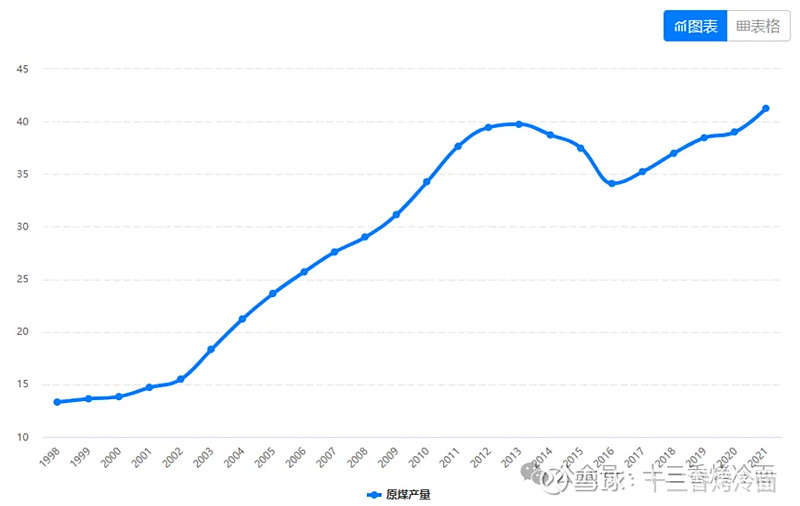

根据自然资源部发布的《中国矿产资源报告2023》,我国煤炭储量为2070亿吨,主要分布在山西、陕西、内蒙古、新疆等4个城市,4个城市的原煤产量占全国的81.3%。

从1988年至今我们原煤产量逐步提高,2022年煤炭产量45.6亿吨,按这个量计算预计还能开采45年。

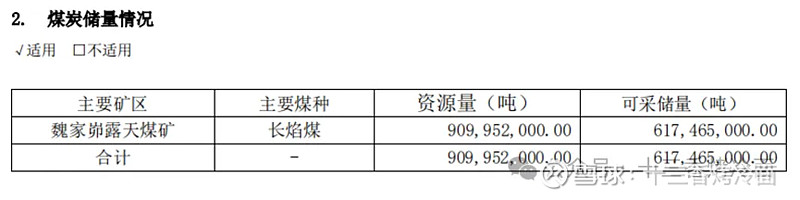

提到储量就不得不说,煤炭企业财务报表里面常见与储量相关的名词,资源量、可采储量、证实储量。比如2022年内蒙华电的年报里面,就提到了公司煤炭的资源量和可采储量。

资源量和证实储量是国标《固体矿产资源储量分类》里面提到的两个术语。资源量,指的是经矿产资源勘查查明并经概略研究,预期可经济开采的固体矿产资源,其数量、品位或质量是依据地质信息、地质认识及相关技术要求而估算的。证实储量,经过预可行性研究、可行性研究或与之相当的技术经济评价,基于探明资源量估算的储量。

简单点说就是证实储量更真实,更靠谱,而资源量相对更宽泛一点。

可采储量标准里面没有提到,可以理解为在现有技术条件下,能够从特定矿床中实际开采出来的矿产资源量,更多的侧重于技术可行性。

如果你还是觉得很懵的话,建议在进行年报之间对比的时候都看最小的那个数,大部分情况下不会错,同时在进行年报对比时采用同一个数据进行比较。

3、税种

煤炭开采行业的税率与大部分企业都一样,都有企业所得税、城市建设维护税、教育费附加、印花税这些,不同的是煤炭开采行业有相对特殊的一个税种——资源税。

煤炭挖掘企业一般涉及两种资源税,一种是煤炭资源税,一种是水资源税。

煤炭资源税根据国家税务总局的规定,从2014年年底起煤炭资源税由从量计征改为了从价计征,即根据应税资源产品的销售额乘以具体适用税率计算,至于具体的税率根据各个省自己的情况在规定幅度(2%~8%)内进行制定。

财政对煤炭开采业务比较依赖的省份税收就相对高一点,比如内蒙古、陕西等地收的是10%、陕西收的是8%,依赖度比较低的安徽等就是2%。

水资源税是因为煤炭企业在开采、洗选过程中会消耗大量的水资源,因此要征收一定的水资源税。水资源税与煤炭资源税不一样,水资源税是从量征收的,具体怎么征收的可以参考《扩大水资源税改革试点实施办法》。

文中提到的相关材料,我都打包放在了阅读原文处,想进一步了解的可以点击阅读原文下载。

如果觉得我写的对你有点帮助,就点个赞、在看或关注吧,你的支持是我持续更新、分享下去的动力!