1.永辉的困境

2021年一季度,永辉超市营业收入263.34亿,同比下降9.99%,净利润2331万,同比下降98.51%,市场愕然,股价在经历了一整年的漫漫下跌后,再吃一记跌停,从去年最高点算起,股价已经累积跌幅达-49.59% 。

机构显然早已预感到业绩的不妙,以兴全基金为代表的机构们大幅减持,2020年三季报显示,兴全趋势投资持有2.0亿股,而兴全新视野持有1.65亿股,二者合计持有3.74亿股,而到了2021年一季度,仅剩兴全趋势还持有不到8000万股,半年时间累计减持近3亿股,剩余的8000万股预计也会进一步减持;而私募基金代表希瓦的守护,曾在2020年一季度重仓看好,随后也快速调转方向而去。机构抛弃的同时,永辉的股东数却迎来了大增。2020年一季报显示股东户数为10.64万户,到2021年一季报,股东户数大增至26.38万户。

在此期间,永辉为了维护市值,也做出了诸多努力,比如2020年10月30日公司公告将在未来12个月内回购不超过1.5亿至3亿股或27亿元,截至2021年4月13日,公司已累计回购2.855亿股,耗资21.12亿。

除了回购,创始人兼董事长张轩松也在2021年2月2日发布公告,将在未来6个月内增持公司股份7500万股-1.5亿股,截至3月30日,张轩松极其一致行动人已累计增持6841万股。

诡异的是,张轩松董事长在增持公司股份的同时,又在大宗交易市场大幅转让了自己的股份,具体方案是张轩松将转让不超过3.5亿股给私募基金产品喜世润旗下6款私募基金产品,同时签订一致行动人协议,上述私募基金产品股份所对应的投票权仍然委托给张轩松董事长。通过查询大宗交易记录,截至目前已经转让约1.91亿股,对应成交均价在7元附近。

我不清楚张轩松董事长和喜世润有什么关系,个人猜测应该是张董搬来的救兵,目的依然是维护公司的市值。

昔日的生鲜王者,如今显然是遇到困境了。是什么原因造成现在的局面?未来是否还有转机呢?

营收下滑,利润下降

时间回到2020年10月30日,永辉超市发布了三季报,营收726.7亿,同比增长14.36%;净利润20.28亿,同比增长31.86%。乍一看,三季报的业绩增速还是很优秀的,但是其实已经出现了明显的问题,这个问题我当时在一个永辉的微信群里咨询过大家的看法,结果也没有得到一个满意的答案,事实上兴全机构显然也是看到了问题的,因为那之后兴全就开始了大幅减持。这个问题就是,三季度的单季度营收是221亿,而2019年三季度的营收是224亿,一年间,永辉新增门店100+家,营收却不增反降了!这意味着同店比是大幅下滑的,超市本就是微利行业,轻微的边际营收下降,足以对利润产生毁灭性的打击。

由于最近几年我的永辉的跟踪不是特别细致,所以最初我以为是统计口径出现了改变,比如对一些子公司的并表是否发生了改变之类的,但是最后并没找到确切的证据,我只能得出一个同店比大幅下滑的结论。期间有雪友咨询过我对永辉的看法,我当时的答复是:三季度同店比下滑很大,我不知道原因,还需要等年报再确认一下。

年报出来后,看到2020年4季度营收205亿,比2019年4季度的213亿减少了8亿,降幅不仅没收窄,反而有所扩大,同店比继续在恶化。

去年下半年数据的糟糕,还能在上半年优异的数据掩护下,显得不那么刺眼,到了今年一季度,数据就已经无处隐藏了,随着今年一季度同店比的大幅下滑,终于给了市场一记惊雷。

很多人会给今年一季度业绩不好找各种理由,比如新租赁准则侵蚀了利润,云创并表带来了亏损,超市主体的利润还是不错的,诸如此类。但我认为,这并不是市场下跌的真正原因。市场下跌的原因只有一个,机构的眼睛是犀利的,那就是:同店比的大幅下滑。

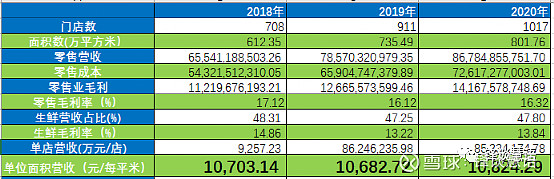

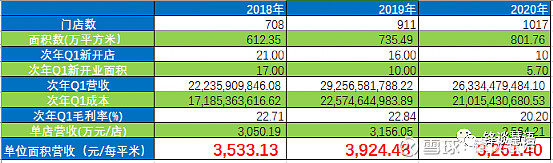

我统计了下近三年的单店营收和坪效数据,如下:

从坪效数据看,2020年还创了新高,但分季度看其实问题是很明显的,那就是一季度坪效爆高,之后逐季度下滑。所以全年的数据把下半年的问题给隐藏了起来。如果我们看今年一季度的数据,就会发现问题非常严重,如下:

可以看到,2021Q1的单位面积营收是3261,同比上年3924,下降了17%!!当然,这里有去年基数高的原因,所以我特地统计了2019年Q1的数据,今年比2019年Q1的3533,也下降了7.7%。

营收是业绩的源头,营收的下滑,不是来客量的下滑,就是客单价的下滑,亦或是兼而有之。同店比下滑就是永辉目前的困境所在,不能因为持股就忽视问题的存在,于永辉而言,当务之急,是要稳定住客源。

客源的下降,影响的不仅仅是坪效,还有物业转租收入。

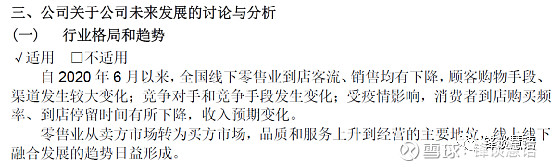

显然公司对问题是非常清楚的,在年报中对未来行业格局和趋势的判断上,公司篇幅不大,但可谓是一针见血:

简言之,就是渠道分流,超市需要提升自身的吸引力,才能保障客流。

作为投资人,我们不去将自己绑定在哪一个渠道上,而是要去判断,未来的趋势究竟是什么?会是电商吗?会是社区团购吗?

为此,我还特意去查阅了美团的年报,我比较关注的是社区团购的分流规模、营收增速以及亏损幅度三方面的内容。

美团2020年新业务收入273亿,同比增长了33.6%,其中4季度收入92亿,同比增长了51.9%,呈现加速趋势,此消彼长,该趋势正好可以和永辉超市的下滑相对应。

但是美团也并没有看起来那么乐观。去年全年新业务亏损了109亿元,利润率是-51%,到了去年4季度更是令人发指的亏了60亿,利润率居然是-65%!!!如果按2020年4季度这样的亏损幅度来看的话,美团一年要亏损240亿!显然,美团是杀敌八千,自损一万,凭借的是自身的资金雄厚。

战争越惨烈,就越难以持久。

我们要学会辩证的看问题,这场生鲜模式大战,不会持续太长时间,明年这时候就会见分晓。

2.永辉的希望

现在说胜负,还为之过早。我认为社区团购的隐忧有几个:

1)生鲜的非标准化属性

农产品不同于工业品,每一份都是不一样的,即便是同一份,它的价值也是随时间流逝的。生鲜不是可见即可得的,消费者的预期与实际收到的商品之间,经常有巨大的鸿沟,这是无法避免的问题。而一旦有不愉快的购物体验,消费者很容易认为是平台有责任保障商品质量。线下就不一样,所见即所得,消费者自己挑选的农产品,不满意不会买,买错了也只会怪自己不会挑,总的来说购物的主动权是掌握在消费者自己手中的。

2)生鲜的低毛利率属性

美团餐饮能取得巨大的成功,离不开餐饮的高毛利率。对于餐饮来说,支付完配送费后,依然有利可图。但是对于生鲜来说,毛利率过低,无法覆盖配送费。很多人以为农场直送的模式成本更低,其实不然。生鲜的成本,除了采购外,主要是损耗和物流。线下的尾货可以通过打折处理掉,从而降低损耗成本,而线上由于信息不对称,对尾货是很难处理的。物流成本二者差距更大,物流成本取决于运输规模,超市集中运输到店,一定比运输到社区的成本要低。

3)烧钱烧不出忠诚度,也烧不出竞争壁垒

零售业是没有忠诚度可言的,消费者不会为渠道买单。电商巨额补贴,烧不出消费者的忠诚度。今天有补贴就在你这买,明天没了补贴,又换其他渠道买去了。消费者的可选渠道是多样的,迁移成本很低,也烧不出竞争壁垒。

4)骑手红利的不可持续

这些年外卖大行其道,跟外卖人力成本低是有直接关系的。平台基本上不给外卖上五险一金,然而随着平台越来越大,要求也越来越规范,国家监管也趋严,未来外卖人力成本的抬升,自然会抬升电商的成本。

5)国家反垄断

2020年12月11日,人民日报评社区团购:“互联网巨头别只惦记着几捆白菜”。2021年4月底,国家市场监管总局根据举报,依法对美团实施“二选一”等涉嫌垄断行为立案调查。国家对大型平台的监管趋严,未来将越来越规范化。

3. 结论

综合以上,永辉超市当前的业务正遭受渠道分流的猛烈冲击,从结果看就是同店比面临大幅下滑,这是无可辩解的事实。对照着美团新业务的数据来看,二者呈现明显的此消彼长的关系,可以推断正是社区团购的冲击最为猛烈。

社区团购与生鲜超市的白热化竞争,现在断言胜负还为之过早,但是像美团去年4季度那样规模的亏损,也不可能持续太长时间。战争越惨烈,就越难以持久。我预计明年一季度以前,应该可以见分晓。

对于永辉而言,同店下滑始于去年三季度,也很可能会终于今年三季度。倒不是说三季度经营就会好转,而是去年三季度基数已经很低,今年三季度的同店比有望开始触底。

至于股票价格方面,考虑到已经经历了一年时间的漫长下跌,而今年一季度的业绩也已经烂到一定程度了,市场的预期在这一刻,有触底的可能性,但是也有可能在半年报时更加悲惨。现在已经是否极,但泰还未来。稳健一些的话,不见兔子不撒鹰,可以看到同店比稳住后再介入。对于一向偏左侧的我,目前已经买入第一笔观察仓,也正因此,本人观点难免有屁股决定脑袋之嫌疑,请谨慎参考,风险自负。