11日晚,中国巨石发布半年度业绩预减公告,不管是净利润,还是扣非净利,均同比大幅腰斩还多。

我第一时间在雪球上谈了自己的看法。从事后这两天的股价表现来看,观点基本正确,没啥要更改的。

现结合行业其它公司的公告,以及这两天券商研报的部分信息,丰富和完善一下。

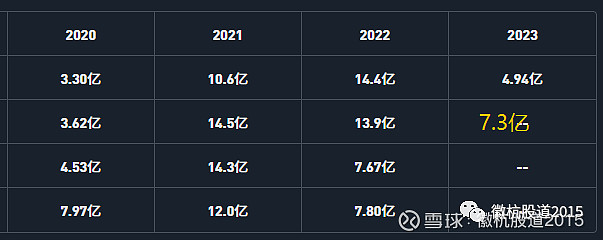

半年度净利18.9亿,其中,一季度9.2亿,二季度9.7亿;

半年度扣非净利12.2亿,其中一季度4.9亿,二季度7.3亿,扣非净利 环比 增长近50%。

过去4个季度,扣非净利依次为:7.7亿,7.8亿,4.9亿,7.3亿。

考虑到大环境:行业库存依然高企,行业需求依然低迷,产品价格维持低位,同行业许多公司已经陆续亏损,则知这份成绩单有多么不易!

如公告所言,这是通过调整产品结构,开拓海外市场等措施实现的。

如果我们对三四季度略有信心,认为至少不会比一二季度更差,则可得出初步结论,公司盈利能力已经触底并反弹。

我们常说「货比货,得扔,人比人,得死。」拿巨石的同行来做个对比——

山东玻纤,7月14日晚发布业绩预减公告。

数据上看,一季度扣非净利还有1400多万,二季度妥妥亏损;靠着卖铑粉,才维持了1亿多的净利润。

另一家专注电子布的公司,宏和科技,也是7月14日发布业绩预告,就更惨了。

上半年两个季度,不管是归母净利润,还是扣非净利,都是亏损。

说完扣非净利,再说说非经常性损益。

巨石上半年度非经常性损益,合计 6.7 亿,其中,一季度 4.3 亿,二季度 2.4 亿,环比近乎腰斩。熟悉的朋友都知道,这部分基本就是出售铑粉所致。

环比腰斩的主要原因,如@与时间和复利同行 兄所说,是铑粉价格进入下行通道,目前已处于低位。

去年,巨石出售铑粉获益 25.7 亿。今年大概率不及去年的 50%,预计 10 亿出头。

有长期关注巨石的朋友认为,单是公司持有的铑粉,已经值回公司市值。相当于同样价格,买下巨石的同时,还附赠等价的铑粉资产。

对此,我是不敢苟同。因为铑粉价格波动很大,很难计算。

如果此前铑粉价格高点时,铑粉资产等于公司市值;如今铑粉价格跌去近半,岂不是等于跌去一半,如何计算呢?

在此前@雪球参考 的约稿《 成本!成本!还是成本!(雪球内刊约稿完整版)》中,我的建议是,将铑粉资产忽略,而作为安全边际的一部分,不计入估值。

以上,是基于巨石业绩预减公告的一些浅见。