A股三大指数今日集体收涨,截至收盘,沪指涨0.78%,深成指涨0.61%,北证50涨0.98%,创业板指涨0.85%,沪深两市成交额8041亿元。两市超4600只个股上涨。北向资金全天净卖出50.46亿元。

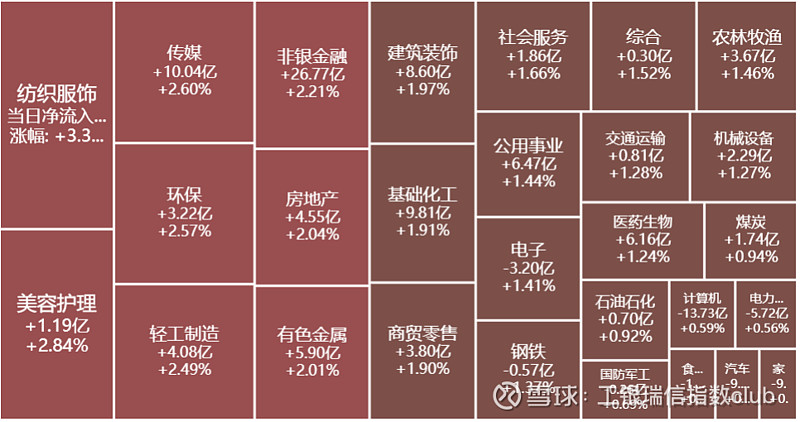

板块题材上,互联网电商、纺织制造、证券板块涨幅居前;两市仅汽车整车、银行板块飘绿。

盘面上,互联网电商板块全天领涨两市,三态股份20CM涨停,焦点科技涨停,若羽臣、青木股份、凯淳股份、吉宏股份涨超5%;服装家纺板块涨幅居前,梦洁股份、浪莎股份、哈森股份、龙头股份涨停;证券板块午后走强,锦龙股份、太平洋双双涨停,华创云信、首创证券、天风证券、哈投股份大涨超6%;高位股午后分化加剧,欧菲光跌停,沃格光电、四川长虹一度触及跌停,赛力斯大跌超5%,圣龙股份开板后回封,成功录得13连板。

【今日涨跌幅居前的工银瑞信指数基金】

1. $科创ETF(SH588050)$ 今日涨跌幅1.62%,成交额2.72亿,基金份额89.91亿份。

2.$创新药产业ETF(SH516060)$ 今日涨跌幅0.72%,成交额253.6万,基金份额2.30亿份。

3. $深100ETF工银(SZ159970)$ 今日涨跌幅0.64%,成交额19.87万,基金份额414.48万份。

券商观点:

华泰证券主要观点如下:

2023年是双十一电商大促季推出的第15年。在经历了电商行业用户快速扩展、品类线上供给能力快速提升等阶段后,在激烈的行业竞争中,领先的国内电商平台纷纷重新将重点与目标回归到用户繁荣与商户共赢上来,聚焦于发挥平台效用,连接匹配需求与供给。我们看好用户侧与商家侧经营数据边际趋好、中长期有科技实力赋能空间的电商平台,这有望帮助其更好地把握消费复苏带来的机遇,建议关注阿里巴巴、拼多多、京东。

用户侧:性价比主张与用户体验升级双轮驱动

电商赛道关于用户的竞争贯穿了2023年全年,领先电商平台在价格力产品供给与用户体验方面的举措持续加码。此次双十一,天猫、抖音、拼多多、快手等平台均推出了低至85折的官方直减活动,我们认为这在保证优惠力度的前提下为用户降低了凑单难度,改善了用户体验。尽管这或对消费者刺激性消费需求的释放产生一定负面影响(凑单需求减弱),但却推动了消费者的消费习惯朝着理性健康转变,同时有望刺激低价产品订单的高效转化。此外,新技术(如淘宝AI助手淘宝问问)的推出或有望助力平台消费者粘性与活跃度的改善,中长期来看可能成为平台提高下单转化效率的抓手。

商户侧:品牌商家与中小新商齐发力

尽管消费情绪的恢复仍在进程当中,但得益于平台端更为友好的商户扶持举措,商户线上经营的热情高涨。据亿邦动力网消息,截至10月14日确定天猫双11投放计划的品牌及商家数已超100万,相比往年更早也更大规模。京东公众号表示,今年参与双11的商家数量同比增长超1.5倍。得益于海量优质且画像多元的消费者群体,我们认为天猫平台在激烈的竞争中仍有望坚守其品牌运营主阵地的地位。对于中小商家,扶持力度的加大在2023年是各大电商平台的共识,如天猫推出“蓝星计划”、“千星计划”,京东推出“春晓计划”等,为中小商家和新商家参与双十一等大促进一步降低了门槛。

平台互联互通再升级

双十一期间,电商平台与社交娱乐平台针对性地开展合作,积极为商户经营的提质增效营造条件。天猫头条公众号显示,天猫双11前夕,阿里妈妈相继与微信、B站、知乎、微博等平台深化合作,品牌商家在微信朋友圈、小程序、视频号等场域投放广告可直接跳转至淘宝App。同时,阿里妈妈与B站、知乎、微博等平台推出双11联合激励,商家在这些平台做营销推广时,将获得10%-20%不等的官方流量加码。而B站方面则在双11期间与阿里、京东、拼多多三家头部电商平台打通商品库,并针对性地进行了深度合作。

期待电商行业4Q23更稳健的增长修复

据国家统计局数据,2023年9月中国实物商品网上零售额单月同比增长4.6%,对应3Q23合计同比增长5.2%(1Q23/2Q23:+7.3/+14.0%)。考虑到4Q23更为轻松的同比基数,以及领先的电商平台在用户侧与商户侧持续发力,我们期待加码的双十一大促活动助力线上实物消费同比增速实现进一步的修复。从品类角度看,9月单月同比增速相对承压的品类如家用电器和音像器材(-2.3%),家具(+0.5%),通讯器材(+0.4%)等高单价品类或有望在大促季迎来需求的更集中释放,而快消品类(+9.2%)、服装类(+12.0%)、化妆品类(+1.6%)等大促热门品类的需求释放亦需重点关注。

风险提示:宏观消费复苏不及预期;行业竞争加剧,稀释利润率。

#1024量化投资日:你会选量化指增来抄底吗# #资金持续流入,沪深300等宽基集体走强#

风险提示:任何在本文出现的信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其来表现,投资须谨慎。

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。