3月28号晚上刚刚公布年报,一天后的29号晚就公告原副行长舒静涉嫌严重违法违纪被查,重庆农商银行这次着实把市场打了个措手不及。

优财壹号看了下重庆农商银行原副行长舒静的履历,今年刚满52岁的舒静是一位女高管,被查前曾任职重庆农商银行授信审批部总经理、公司业务部总经理、营业部总经理等关键岗位。

2015年10月起,舒静开始担任重庆农商银行副行长,直到此次被查,在任已8年多了。

( 图源:海纳财经 )

说起重庆农商银行,它的地位很不一般,它不仅是国内首家成功实现A+H上市的农商行,也是西部地区首家成功实现A+H上市的银行,是重庆本土最大的金融机构,资产规模早已突破万亿,存贷款规模多年位居重庆银行同业第一。

2023年报显示,重庆农商行2023年全年实现营业收入279.56亿元,净利润111.25亿元,总资产规模已突破1.44万亿元。

看下图,最近3年,重庆农商行的净利润总体继续上升,但营业收入逐年下降,连续两年增利不增收,出现这一现象的原因,应该跟重庆农商行最近两年计提减值损失的力度在下降有关。

如下图,2023年,重庆农商行减值损失59.41亿元,同比减少19亿元,降幅24.23%。

( 重庆农商行2022-2023年减值损失情况, 来源:公司年报 )

再看净利差,重庆农商银行最近3年净利差下降很快,已从2021年的2.01%下降至2023年的1.64%。 这说明虽然存贷款的规模大,但靠吃利息差维持净利润继续增长的难度越来越大了。说直白一点,如果指望靠天吃饭,重庆农商行的日子以后会越来越不好过。

(重庆农商行主要财务指标 ,来源:公司年报 )

再看关键指标资产质量,2023年重庆农商行不良率虽然微降,但不良贷款余额80.59亿元,较上年末还增加了3.43亿元。

这其中,可疑类贷款从29.6亿元增加到37.5亿元,增加了近8亿元,损失类贷款从3亿多增到了7亿多。原因何在?未见年报中做具体说明。

( 2023年重庆农商行贷款5级分类情况,来源:公司年报 )

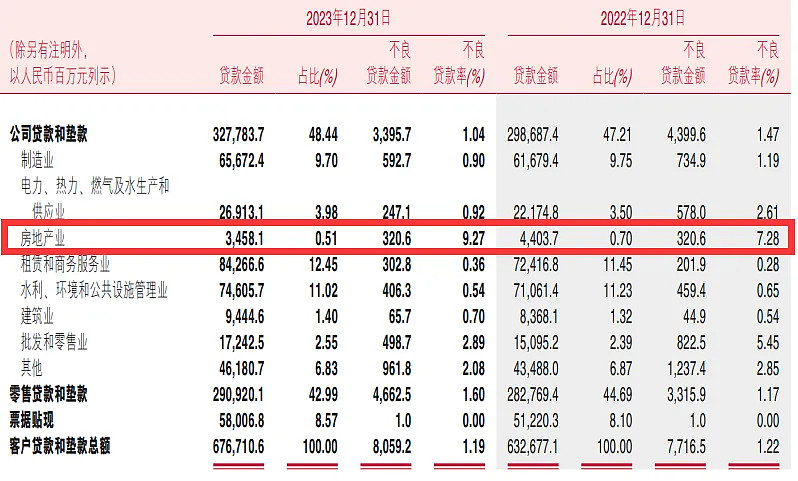

当然,相对于6700多亿的贷款(垫款)总额来说 这些还算不上什么大患。眼下,重庆农商银行真正的大患,在涉房贷款。看下图:

( 2023重庆农商行贷款及不良贷款分布, 来源:公司年报 )

看上图,近年来,重庆农商行在努力压降房地产贷款,涉房贷款规模和占比均有下降。然而,涉房贷款的不良率却一直居高不下,甚至不降反升。

2022年,重庆农商行涉房贷款规模44亿多元,不良率高达7.28%,2023年,涉房贷款规模34亿多元,但不良率反而飙升至9.27%!

先看看2022年涉房贷款不良率7.28%是个什么水平? 此前有媒体是这么报道的:

截至2022年末,重庆农商行投向房地产业的贷款余额44.04亿元,同比下滑6.04%。其中不良贷款余额3.21亿元,不良贷款率7.28%。不仅远高于3.36%的行业平均水平,甚至位列行业第一。

2023年涉房贷款不良率9.27%又将是个什么水平?由于2023年上市银行年报尚未完全披露,可以先参考一下2023年上半年的数据:

据不良资产头条的统计,截至2023年上半年,44家上市银行对公房地产贷款的不良贷款率平均为3.80%,其中上市农商行的房地产贷款不良率平均水平为3.42%。

就是说,重庆农商行2023全年涉房贷款不良率9.27%是上述指标的2.7倍之多。因此,2023年重庆农商行涉房贷款不良率继续“夺冠”将是大概率事件。

去年,重庆农商行把锅甩给了行业大环境,它在2022年报中表示,受行业整体风险等因素影响,个别公司客户风险有所暴露,如受房地产行业景气度较差等因素影响,个别房地产企业资金链断裂导致资产质量下迁,房地产行业不良余额及不良率有所上升。

而今年,则未见重庆农商行在年报中对涉房贷款不良率继续攀升至9.27%做出说明。个中原因,大家只能自行猜测了。

据财报显示,重庆农商行涉房贷款不良率居高不,并不是这一两年的事。 早在2019年,重庆农商行就以8.62%的房贷不良率“领跑”各大上市银行。

此外,2022年报显示,在一直被银行视为最优质资产的个人住房按揭贷款方面,重庆农商行的表现也在业内排名倒数第二,仅优于郑州银行。

近年来,渝农商行频频因为信贷违规被监管处罚,处罚事由基本包括了贷款流程的各个阶段,如“贷款‘三查’不尽职”“监控不力贷款资金被挪用”“贷后管理不到位”等。

2024年开年以来,重庆农商行下辖多家分支机构因信贷违规等事项多次被监管处罚。

此前的2022年11月,重庆农商行更是收到了千万级罚单,被罚款金额高达1285万元。被罚原因,事涉掩盖不良贷款、贷款审查审批及贷后管理不尽职等多项违法违规行为。

更早之前,重庆农商行还曾被指向大股东“输血”,仅2018年上半年,就向三大股东贷款高达108.12亿,且个别股东存在无法偿还的风险。

2019年的重庆农商行招股书显示:重庆渝富资产经营管理集团有限公司(“重庆渝富”)持有重庆农商银行9.98%的股份,为重庆农商行最大股东。而有意思的是,重庆渝富还持有重庆另一家商业银行—— 重庆银行13.02%的股份。

公开信息显示:2022年9月,重庆农商银行还召开董事会,给予重庆渝富控股集团有限公司(“渝富控股”)综合授信额度104亿元,授信期限1年。

截至2023年末,重庆渝富资本运营集团有限公司(前身即为重庆渝富资产经营管理集团有限公司)仍持有重庆农商行8.7%的股份,持有重庆银行14.17%的股份,同为两家银行的大股东。

最后再回到文前所说的此次重庆农商行原副行长舒静被查事件。舒静曾任职重庆农商行授信审批部总经理等关键岗位多年,又从2015年10月起任职重庆农商行副行长8年多。

此期间,重庆农商行所发生的信贷违法违规等事件及涉房贷款不良率高企,跟舒静此次被查是否存在关联,还有待官方结论。

但无论如何,多事之秋的当下,对重庆农商行两位刚上任不久的掌舵人谢文辉和隋军都将是一场严峻的考验。后续如何,优财壹号将持续关注。

你对重庆农商银行未来怎么看?欢迎与优财壹号交流互动。

免责申明:

本文数据及观点均基于公开信息所作个人分析,均不构成对投资的任何建议!