赶在灿烂的春天就要到来的当口,兴业银行交出了2023年成绩单。

截至2023年末,兴业银行实现营业收入2108.31亿元,归属于母公司股东的净利润771.16亿元。不良贷款率降至1.07%,拨备覆盖率升至245.21%。

尤为可喜的是,兴业银行集团总资产首次突破10万亿元,贷款、存款双双实现万亿元增长,站上5万亿元高点。

其中,存款余额较2022年末增长8.45%至5.14万亿元,贷款余额较2022年末增长9.59%至5.46万亿元,存贷款增量均位居股份制商业银行前列。

除了核心指标,过去的一年,兴业银行可谓亮点纷呈。企金客户增长接近 50 万,增幅超过 50%,零售客户增长超过2000 万,开启亿户时代。兴业银行在全球银行业排名稳居前20,明晟 ESG 评级由 A 升至 AA。

2021年,资深银行老将吕家进出任兴业银行董事长,2023年10月陈信健出任行长。因此应该说,这是兴业银行核心管理层正式形成后交出的首份成绩单,因此备受市场瞩目。

(兴业银行董事长 吕家进 )

在年报致辞中,吕家进董事长总结了兴业银行近年来发生的一系列嬗变:兴业银行的的增长引擎和驱动力已经成功实现了换挡,从“地产-基建-金融”的旧三角向“科技-产业—金融”的新三角循转变。

同时,科创金融、普惠金融、能源金融、汽车金融、园区金融“五大新赛道” 全新开局 ,绿色银行、财富银行、投资银行“三张名片” 持续闪亮。

可以说,正是在新引擎、新赛道、新名片的三大驱动下,兴业银行成功实现了从高质量、高速度增长向高质量发展这一质的跃升。

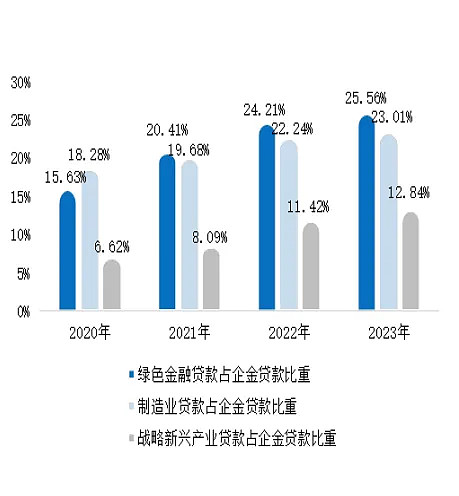

(兴业银行贷款比重变化图,来源:2023兴业银行年报)

用兴业银行行长陈信健的话说,从旧动能到新动能的跃升,必然促使兴业银行资产负债表的重构和资产结构的优化。

( 兴业银行行长 陈信健)

年报显示:截至2023年末,兴业银行各项贷款较上年末增长9.59%至5.46 万亿元。

这其中,科创金融、普惠金融、能源金融、汽车金融、园区金融项下的企金贷款分别较上年末增长31.88%、23.95%、16.16%、26.14%、27.40%,均高于贷款整体增速,而且,绿色、制造业、战略新兴产业合计占企金贷款比重已经超过60%。

与此同时,兴业银行房地产和地方政府融资平台的贷款得以大幅压降。自吕家进董事长上任以来的3年间,兴业银行地方政府融资平台资产余额压降已经超过50%,新掌门人吕家进对推动兴业银行转型的决心和力度,绝对是动真格的。

房地产风险方面,兴业银行境内自营贷款、债券、非标等业务项下投向房地产领域业务余额17660.61亿元,不良资产率1.53%。其中,对公房地产业务新发生不良同比下降54%。个人住房按揭贷款业务抵押物足值,以房地产为抵押品的贷款平均抵押率仅为43%。

地方融资平台方面的风险也已明显收敛。年报显示:兴业银行地方政府融资平台债务余额1615.91亿元,较上年末减少592.87亿元,新发生不良较上年大幅压降55%。

还有一点值得特别指出,那就是在息差普遍下降的当下,兴业银行的息差降幅在同业中却是最小的,存款成本也在持续改善,尤为难得。2023年兴业银行息差为1.93%,同比下降17个基点,降幅小于同行。

在对待股东和投资者方面,兴业银行也堪称慷慨。自2010年以来,兴业银行的分红率自就逐年提升,到2023年达到了29.6%,以当前股价计算,股息率高达6.4%。自2007年上市以来,兴业银行已经累计分红1936亿元。

在科技投入方面,兴业银行也绝不含糊。用吕家进董事长的话说,兴业银行经历了从“砸锅卖铁也要办科技”到“数字化转型是生死存亡之战”的理念嬗变。

如今,兴业银行年度科技投入已超过 80 亿元,科技人员接近8000 人,科技赋能和创新驱动交汇合流,构成了兴业银行实现数字兴业的强大动力。

兴业银行,35年来大道如砥,历久而弥新。一个全新的兴业银行,正扑面而来。

你对兴业银行未来怎么看?欢迎与优财壹号交流互动。

免责申明:

本文数据及观点均基于公开信息所作个人分析,均不构成对投资的任何建议!