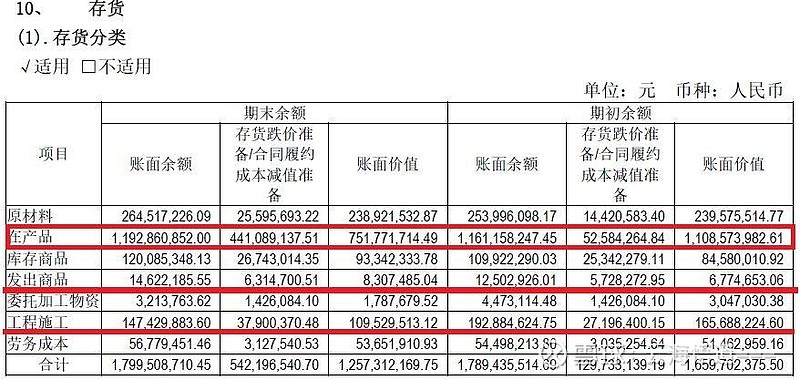

$四创电子(SH600990)$ 通过在产品计提信用减值损失,高!实在是高!下面涉及很多财务方面的探讨,文末有彩蛋,可以直接跳到文末。不喜欢的可以略过哈。

我学过一点财务皮毛,在存货上做财务洗澡是惯用伎俩,一般是通过存货跌价准备,也就是说这批货原价卖不出去了,只能低价甩卖了。可是像四创这样的公司一般都是签订合同后再做的,按照合同进度采购生产,怎么可能有卖不出去的可能呢?通过在产品计提信用减值损失,意思就是这批货人家可能拒付。四创的产品交易方可都是信用良好的央国企,即使前面打官司讨债的安徽亳州,那也是地方国企,而且也还债了。

哎,四创认为咱家按照对方合同生产的产品对方可能拒付款。那直接不生产不就完了,或者要对方按照进度付款,不付款就不生产了,而且预付款按照合同不退。我创认为不能这么干,我要生产好,您款看着付,我先认为您不想付款,先做了信用减值损失。呵呵呵,好人,真好人。

问了一下度娘,度娘说信用信用减值是这样子的:

信用减值损失是指因应收账款的账面价值高于其可收回金额而造成的损失,其对应科目是坏账准备。企业造成信用减值损失的原因是企业因购货人拒付、破产、死亡等原因无法收回,而遭受的损失。相应的会计处理如下:

借:信用减值损失,

贷:坏账准备。

当应收账款发生减值计提坏账准备时,一般通过信用减值损失科目核算,那么它和资产减值损失有区别吗?

这二者主要的区别在于核算的对象。信用减值损失主要核算金融资产的减值,根据《企业会计准则第22号——金融工具确认和计量》(2017年)应用指南,金融资产减值准备所形成的预期信用损失应通过“信用减值损失”科目核算。因此,企业执行《企业会计准则第22号——金融工具确认和计量》(2017年)后,其发生的坏账准备应通过“信用减值损失”科目核算,不再通过“资产减值损失”科目核算。

固定资产、无形资产、存货还是适用资产减值损失核算。

看到度娘的分析么,这是将适用金融资产的会计核算套用到实物生产了。大华会计事务所吃屎呢?

话说到这里,喷完,财务洗澡也洗完了。烂创的年报专门对低空经济开了小窗口了。一堆烂票都3倍了。烂创在年报公布前连收三阳,收盘15.88元,上面放着7444手压盘,盘口语言自己领悟。结合前面莫名奇妙的几个涨停板和打压,两融盘和北向盘很多时候都是高买低卖,诡异吧?

利空释放已经完毕,后面怎么走?您说呢?