1 - 投资日志

10 天之前,我和大多数人一样,认为养老只能靠自己;现在,我对养老已经不担心了。

10 天之前,我觉得每月交的「基本养老保险」就像缴税,未来根本靠不住,只能靠自己储蓄、投资,才能为退休生活预备足够的资金。而且在北京生活费用比较高,要想拥有体面的退休生活更不容易。

或许是一种缘分,十天之前我开始研究「基本养老保险」。在上个周末和这个周末查询和计算了自己的「基本养老保险」数据,结果竟然治好了我的养老焦虑。

先说我计算出的数据,可以有一个直观感受:

假如我现在开始不再工作,等到 65 岁退休,每月能从「基本养老保险」中领到大约 1.8 万退休工资,即使考虑通货膨胀,未来也能够满足我的基本生活;

如果我再工作五年,之后不再工作,等到 65 岁退休,每月能领到大约 2.4 万;

如果未来一切顺利,我一直工作到退休,每年涨薪 4% ,退休后每月能领到大约 4.3 万,即使考虑通货膨胀,也应该是小康生活了。

考虑通货膨胀,退休后的 2 万只相当于现在 1 万的购买力,未来的 1.8 - 4.3 万相当于现在大约 9000 - 22000。想一想,每月有 9000 - 22000 退休金,看病有医保,不再为子女花大钱,是不是未来的基本生活保障不用再担心了?

你可能会问,这些数据是怎么来的?准不准啊?等你退休后养老金还能发得出来吗?听我慢慢说。

数据怎么来的?

数据是我自己估算的。根据我查看的政策文件,用官方测算工具校验了算法,查询了自己过去十几年的缴费记录,相对保守地预估了未来的增长速度。在这些基础上,我对估算出来的数据有足够的信心,未来每一年也会重新校验它。

这篇文章里的「基本养老保险」指的是「企业职工基本养老保险」,就是我们每月发工资之前交的 8% 以及企业交的 16%。个人交的进入个人账户,企业交的进入统筹账户,等我们退休后,它就会每个月给我们发基本养老金:

基本养老金 = 基础养老金 + 个人账户养老金

基础养老金就是从统筹账户发的钱。它的公式是:

它由三个因素决定:

当地在岗职工平均工资:当地平均工资和基础养老金成正比关系;

平均缴费指数:就是你每年缴费基数/当地平均工资的平均值,平时缴的多,退休时能多领一点;

缴费年限:和基础养老金成正比关系,缴费年头多,退休时领的多。

个人账户养老金,相当于国家把你每月上交的 8% 工资帮你做了投资理财,而且是以国家信用为担保的无风险投资,等你退休后,再按月返还给你。从 2016 - 2022 年,这个投资每年的收益率都相当不错,分别是 8.31%、7.12%、8.29%、7.61%、6.04%、6.69%、6.12%,比大多数人投资收益都高吧?

个人账户养老金现在可以在 App、微信、支付宝方便查到,上周末我最大的快乐就是查到自己的个人账户十几年已经积累到三十多万。看到它,既惊喜又意外,加上不错的收益率,退休时就是一笔不小的财富。

我想,大多数人对「基本养老保险」还是有所担心,担心它支出大于收入,担心它的空账问题,担心未来人口老龄化和新生儿减少对它的冲击。但是,《中华人民共和国社会保险法》第二章第十三条明文规定:

基本养老保险基金出现支付不足时,政府给予补贴。

我们都明白,基本养老对社会稳定非常重要。以政府强大的行政能力、国有资产雄厚的实力,国家信用一定会优先保障基本养老保险的按时发放。从这两个周末查看到的各种政策文件也能看得出来,基本养老保险保障全体居民基本生活的决心。如果对国家信用感到担心,那对其他资产、其他投资产品根本不可能有信心。

参考资料:

国务院关于完善企业职工基本养老保险制度的决定(网页链接)

统一和规范职工养老保险个人账户记账利率办法(网页链接)

国家社会保险公共服务平台企业职工养老保险待遇测算(网页链接)

中华人民共和国社会保险法(网页链接)

2 - 实盘业绩

过去三周,A股继续在底部震荡,我们继续按计划投入。过去 3 周估值计划的操作如下:

2023 年 9 月 15 日,买入 1 份广发中证环保,代码 001064。

自从今年 3 月份买入环保以来,又下跌了 18%,已经快跌回三年前了,真是墙倒众人推。这个时候正是我们雪中送炭的时候,让我们陪着它慢慢走向复苏吧。

截至 2023-09-23,我的投资实盘收益率如下:

PS: 年化收益率根据交易记录使用 XIRR 公式计算,不考虑现金部分收益。

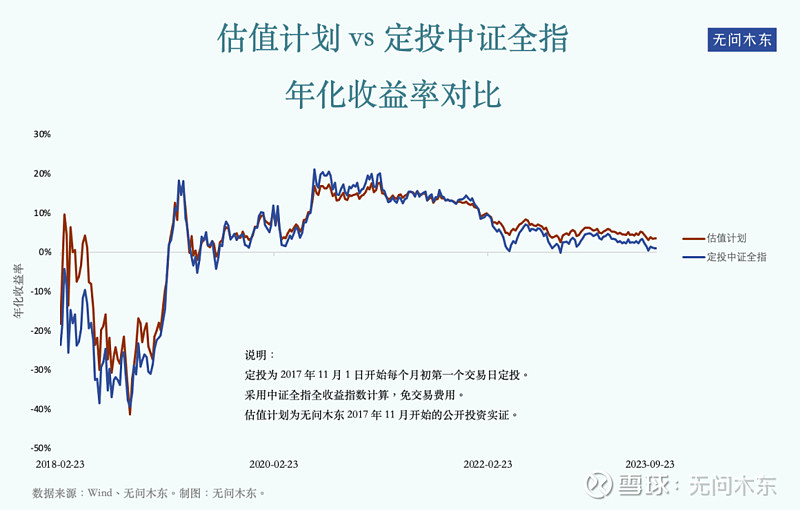

以「每月定投中证全指全收益指数」作为估值计划的参考基准,和估值计划的年化收益率走势对比如下:

「估值计划-2017」资产成分 & 收益率:

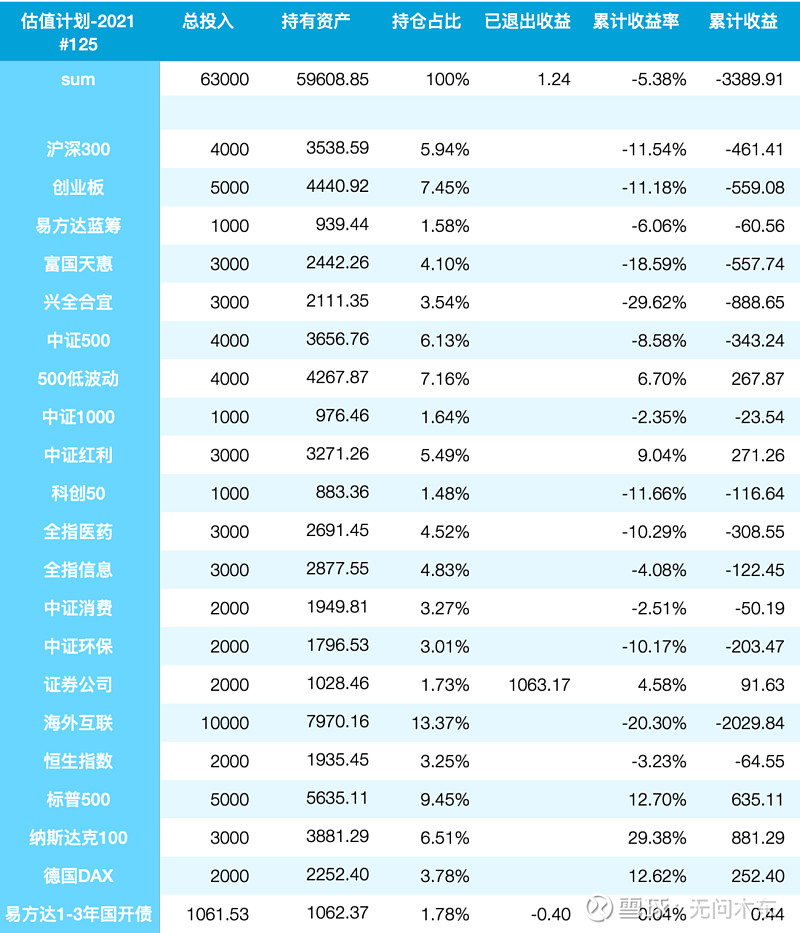

「估值计划-2021」资产成分 & 收益率:

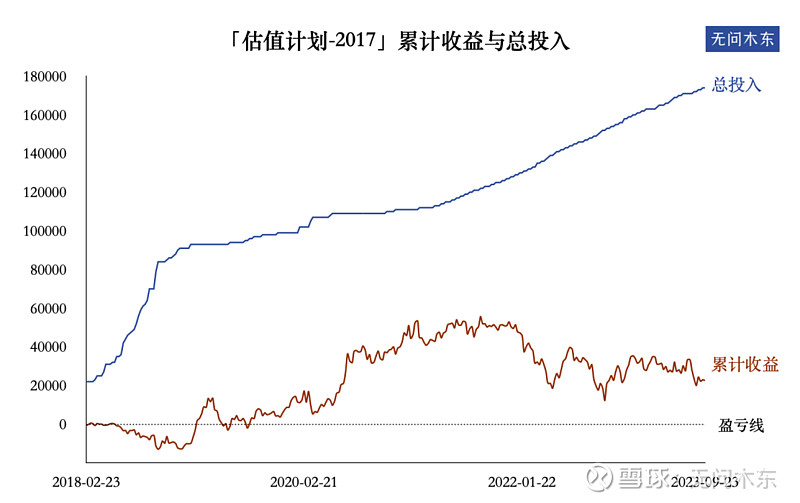

估值计划累计收益与总投入走势图:

估值计划累计收益率走势图:

估值计划年化收益率走势图: