1 - 投资日志

我每周记账,除了计算最新的累计收益、年化收益率之外,还会更新两根收益率曲线:累计收益率曲线和年化收益率曲线。

这两条曲线展示了估值计划历史上的收益和波动情况,但我从来没有给这两条曲线加过对比的指数或参考基准,之前和参考基准只是对比最新的数据。

想要加曲线对比并不容易。最简单的做法是加上同一时间起点的某个指数的曲线。比如估值计划和一次性投入中证全指的累计收益率、年化收益率曲线对比。

如果以上面这两张图作为标准分析,很长一段时间的年化收益率都超过基准那么多,是不是觉得估值计划太厉害了?!

其实估值计划是一个持续不断买入的投资策略,它的行为更类似于定投。定投类策略的收益和波动和一次性投入本来就有很大的差异。以沪深300指数为例,同一个品种,定投和一次性投入的累计收益率波动有很大的差距。如下图所示,从 2010 年开始一次性买入和定投的累计收益率一直有很大的差别:

再换成年化收益率,定投和一次性投入的曲线依然有很大的差异:

所以,如果你是一个定投类策略,那应该和定投指数还是一次性投入指数的曲线进行对比呢?应该和定投指数曲线对比对不对?现在我们再把估值计划和定投中证全指的年化收益率进行对比:

这时才可以清楚地看出,估值计划并没有那么了不起,经过 5 年多的时间,年化收益率只比定投中证全指全收益多了 5.12% - 3.21% = 1.91% 而已。而且 1.91% 的超额收益并不稳定,有时候多一点,有时候少一点。但这个业绩我还是挺满意的,因为整体波动更小,收益更高,而且还是跟不计算费率、包含分红再投资的中证全指全收益指数对比。这样的对比才能真实体现策略的真实情况。

孟岩写过一篇「一把宽的尺子」,有许多事情不能太较真,也有许多事情不能太放松,需要一把精确的尺子,才能让我们看得更清楚。

2 - 实盘业绩

过去两个月估值计划的操作如下:

2023 年 4 月 17 日,买入 1 份博时标普500,代码 050025。

2023 年 4 月 27 日,买入 1 份天弘恒生科技,代码 012348。

2023 年 5 月 15 日,买入 1 份易方达中证500,代码 007028。

2023 年 5 月 30 日,买入 1 份汇添富中证主要消费,代码 000248。

2023 年 6 月 7 日,买入 1 份南方创业板指,代码 002656。

2023 年 6 月 15 日,买入 1 份全指医药,代码 001180。

截至 2023-06-17,我的投资实盘收益率如下:

PS: 年化收益率根据交易记录使用 XIRR 公式计算,不考虑现金部分收益。

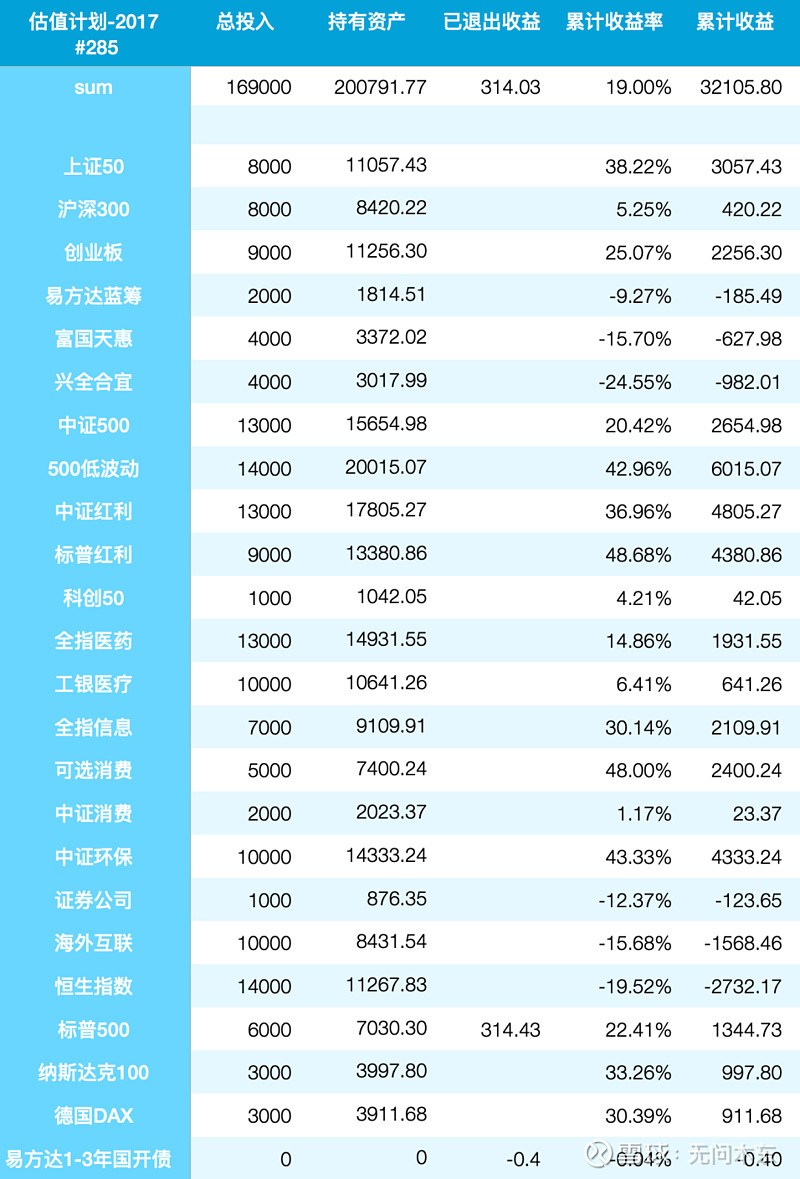

「估值计划-2017」资产成分 & 收益率:

「估值计划-2021」资产成分 & 收益率:

估值计划累计收益与总投入走势图:

估值计划累计收益率走势图:

估值计划年化收益率走势图: