原创观点 含臆测诳语 望平和讨论 勿杠勿上头 码字不易 请勿抄袭 引用转发请注明!

29日盘后南山铝业发布24年1季报,24Q1南山铝业实现营业收入约72.24亿,同增约5.7%;扣非净利约8.31亿,环比23Q4增长30%,同增近63%,数值创上市以来历年Q1新高,盈利能力在A股铝企中仅次于中铝及云铝;季报中阐明亮眼业绩主要原因是印尼氧化铝粉销量增加、售价上涨及铝产品利润空间上涨。

南山铝业坚持在季报中花费篇幅分析主要原材料价格变化,季报可读性高,是业内标杆。从其1季报我们得知,2024 年一季度国内氧化铝均价为 3,224 元/吨左右,较去年同期上涨约 10.54%;海外氧化铝市场均价为 368 美元/吨左右,较去年同期上涨约 2.14%。电解铝均价为 19,056 元/吨左右,较去年同期上涨约 3.11%。

而南山此前在投资者交流中曾披露过印尼氧化铝项目单吨完全成本不超过2700元,验证着看,下表1中自身有氧化铝产能的企业(中铝、南山、天山)均实现了扣非净利同环比双增长。

表1:A股铝产业链上市公司24Q1业绩概览

如本人对云铝24Q1业绩简析小文提及结论—行业内横向比对看,整体经营向好,上、中游环节企业利润表现更好,其中中孚实业24Q1出现较大同比下滑主因是生产用水电价格政策变动影响。

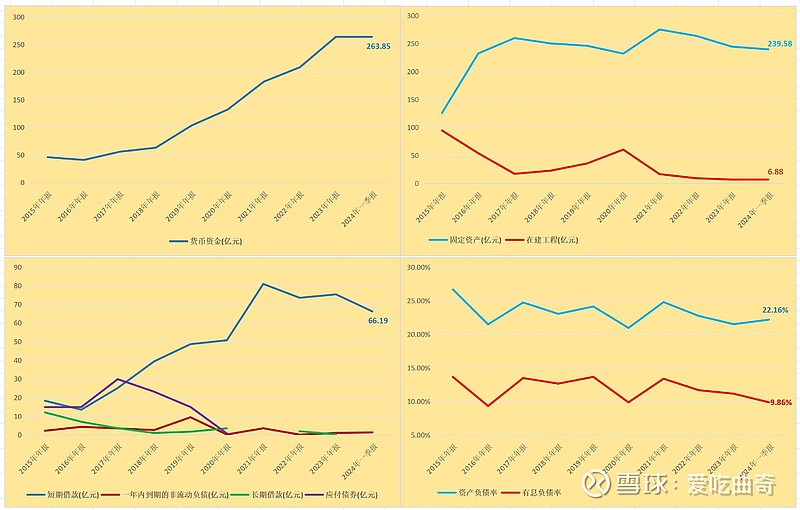

组合图2:南山铝业资产负债表整理

24Q1南山在手货币近264亿,有息负债约67.5亿较23年末减少约9.14亿,其中短期借款66.19亿:资产负债率约22.16%较23年末持平,有息负债率约9.86%较23年末降低约1.28%。

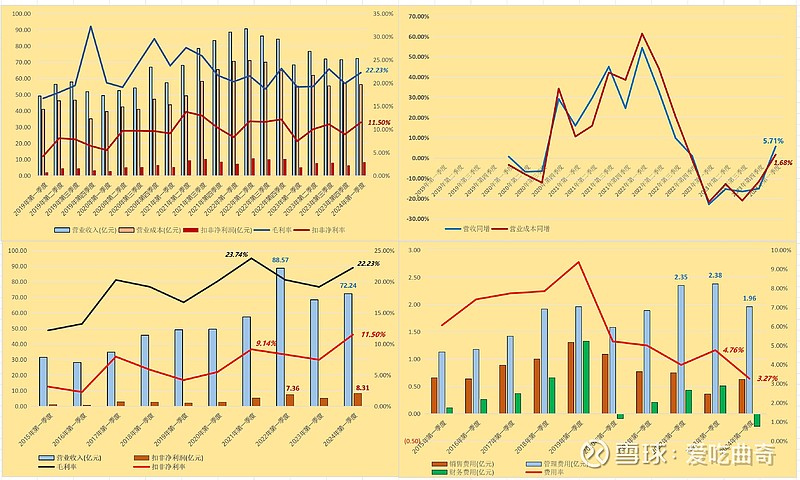

组合图3:南山铝业利润表整理(单季)

南山自21Q3以来季度毛利率在20%一线窄幅波动,单季营收同比和营业成本同比23年连续4个季度为负,24Q1开始恢复同比正增长;单拎近10年Q1比对观察,24Q1营收72.24亿为近10年次高规模,扣非净利率11.5%创近10年Q1新高;24Q1费用率(未计研发费用)约3.27%为近10年Q1新低。

组合图4:南山铝业现金流量表整理(单季)

南山Q1营收收现比自21年开始都保持在0.8的低位,原因待探明;24Q1自由现金流约为8.25亿,是近10年Q1自由现金流新高;24Q1偿债支出现金44.45亿较借款收入现金35.36亿高约9.09亿。南山资金面宽松,现金充沛,海外展业有坚实的基础。

29日晚南山铝业还披露新的海外扩产计划—在印尼宾坦南山工业园已投产200万吨氧化铝项目实现良好的经济效益与社会效益基础上,拟通过子公司PT.Bintan Alumina Indonesia(以下简称“BAI”)于印尼工业园内分两期扩建年产200万吨氧化铝及其他配套公辅设施,投资金额约 633,171 万人民币,项目建设期约2.5年。意味着26年下半年南山在印尼的氧化铝总产能将达到400万吨。

回看南山海外扩产历程—17年南山公布拟投资18.36亿美元(约56.83亿人民币)于宾坦工业园建设1期100万吨氧化铝项目;19年南山拟投30.68亿人民币启动2期100万吨氧化铝项目并引入战略投资者。23年4月南山拟投60.63亿人民币于宾坦工业园建设25万吨电解铝、26万吨炭素项目;而本次加码氧化铝产能单位投资金额与2期相近。7年间南山耗资约211亿布局落子印尼产能,而近一年其拟投资金总规模就接近124亿,称之为“地板油”加速毫不为过。

一如本人此前两篇分析南山小文之言,南山前端扩产能将在海外体现,言犹在耳,已然验证,400万吨氧化铝产能可配套下游200万吨电解铝产能,南山海外发展优势显著,空间广阔。

期待24年市场对于南山的惯性估值能由折价向溢价转变。