一、收益情况介绍

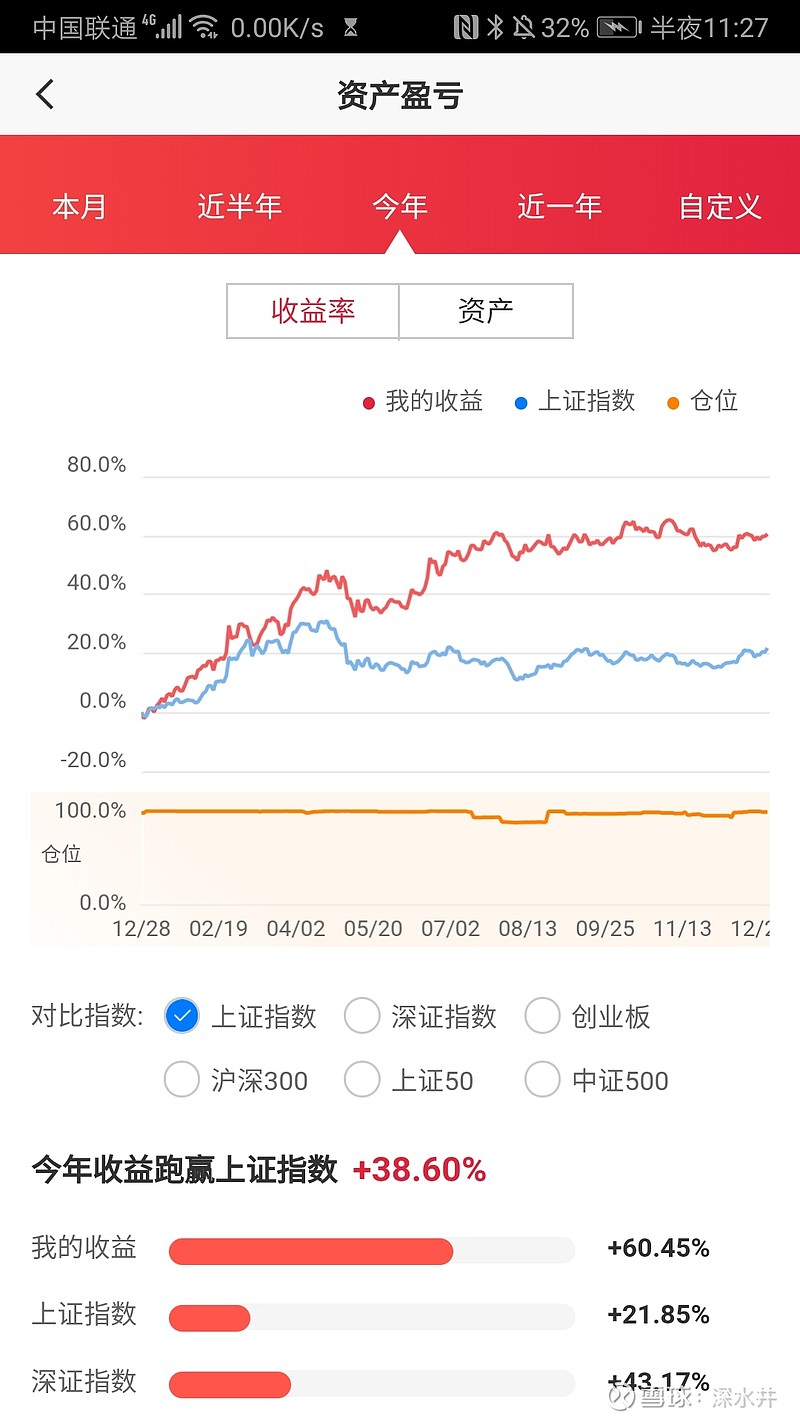

2019年,总投资收益率约为50%,下图为其中一个账户的收益率情况。

在这一年,第一次真正体验到了投资的魅力,即投资利润超过了工作收入。更为深远的影响是,投资似乎给自己的人生打开了新的一扇门,让自己可以更加从容应对人生坎坷,爱我所爱,行我所行,听从我心。

二、投资品种介绍

2019年,主要的投资品种基本和2018年保持一致,依然主要集中在保险($中国平安(SH601318)$)、金融($招商银行(SH600036)$)、互联网科技($Facebook(FB)$和腾讯控股)、汽车(广汽集团和吉利汽车)。持有标的,依然是尽量持有好赛道里面的行业龙头。在下半年,终于明白了茅台、爱尔眼科生意模式之好,也发现了万华化学的确定性,在万华依然涨了70%的基础上,也果断买入万华。在今年也持续进行可转债打新,年尾也参与了港股打新。

三、个人投资体系

除了满意的收益率,个人也对投资理解不断加深,也愈发明白什么是适合自己的投资道路,自己需要如何进一步在哪些方面努力。

1. 今年把历年来所有<巴菲特致股东的信>全部读完了 ,几点感悟:

1)能力圈:

巴菲特买了很多都是生活中耳熟能详的公司,如可口可乐、喜诗糖果、内布拉斯加家具店、华盛顿邮报、吉列剃须刀、好事多超市(Costco)等公司,这些生意,商业模式简单清晰,且具有长期的竞争优势,巴菲特在这些投资上赚了许多钱。

2)伟大的生意VS槽糕的生意

巴菲特用自己购买伯克希哈撒韦的投资经历,充分说明了什么是槽糕的生意。这让我不停的反思我持仓中的汽车股。

我也希望投资像小兵一样,在游山玩水中躺赢。那如果要想在投资中事半功倍,那弄懂好的生意和差的生意真的是太重要了。在好的投资赛道中进行选择,远远胜过在差的投资赛道中选择。

真正伟大的生意,不但能从有形资产中获得巨大回报,而且在任何持续期内,不用拿出收益中的很大一部分再投资,以维持其高回报率。现在让我们来说说糟糕的生意,比较差的生意是那种收入增长虽然迅速,但需要巨大投资来维持增长,过后又赚不到多少,甚至没钱赚的生意。想想航空业, 从莱特兄弟飞行成功的那天到现在,这个行业所谓的竞争优势,被证明纯粹子虚乌有。

3)合理价格的好公司VS便宜的平庸公司

自己进行投资也有几年了,期间也一直关注茅台、恒瑞医药等公司。那些年,我格外关注低估和便宜,似乎就像芒格说的“如果一个手里只有锤子作为武器的人,那么他解决所有的问题的方式就是只会使用锤子”。

It's far better to buy a wonderful company at a fair price than a fair company at a wonderful price. Time is the friend of the wonderful business, the enemy of the mediocre.

2. 通过<穷查理宝典>,了解到李录,看了一些他的文章和演讲,如<李录于2019年11月29日在北京大学光华管理学院所讲授的价值投资课程>、<红周刊独家对话李录:我从没见过单纯以赚钱为目的的人能创造出超凡的业绩>、<李录50述怀>,也谈谈几点感悟:

1)投资就是买企业,向企业所有者一样,思考企业经营

“投资就是买企业”,很早就明白了这个道理。“要向企业所有者一样,思考企业经营”,在这方面确实有很大的欠缺,未来需要加深对企业的理解。

2)认真弄懂一个行业

坦白来说,自己还没有完完全全弄懂了一个行业,未来会从自己最熟悉的行业开始积累行业理解和分析。

3.投资是寻找确定性。

投资就是靠胜率,最大化的去寻找确定性。期待困境反转、或者颠覆原有行业,在我看来其实本质和赌徒一样,拿自己的钱去赌未知的结果。

巴菲特:我们要寻找的生意,是在稳定行业中,具有长期竞争优势的公司。<巴菲特致股东的信 2007>。

邱国鹭:胜而后求战,不要战而后求胜”、“数月亮不数星星”,即在行业中挑选胜负已分、赢家竞争力明显且可持续的“月亮。

4. 要在好的投资赛道里挑选龙头。

好的赛道就是高利润率、高ROE、具备成长空间,例如今年爆发的白酒行业、地产行业、医疗行业。看着自己这么多年投资的汽车股,交了很多的学费,才明白这个道理。

四、展望2020

1. 重点提升自己行业分析的能力,先认认真真弄懂一个行业。

2. 多读书,多思考,抛弃偏见,拓展能力圈(如地产)。

3. 持续关注可转债和港股打新可能的机会。

最后,祝愿大家2020年投资顺利!