1.基本情况

华域汽车是汽配行业的龙头企业,主要生产汽车零部件相关产品,主要销售地区是中国,小部分销往国外。2023年的收入是1685亿,A股的其他汽配公司收入加在一起都没有华域高。需要注意的是华域是上汽的子公司,近一半的营收都和上汽有关,由于上汽最近几年的汽车销量有所下滑也会影响到华域的盈利能力,需要持续关注上汽的营收情况。毕竟鸡蛋不能放到一个篮子里,还是要分散风险的,华域也在拓展其他整车企业。

最近几年中国的汽车销量都不错, 从2019年2577万到2023年的3009万辆,可是不要被数据欺骗了,其实2017年汽车销量就是2888万,所以这几年汽车的销量没有增加多少,判断未来的市场空间应该不会大幅变化,毕竟中国只有15亿人每年3000万辆车应该是够用了吧。

2.盈利能力

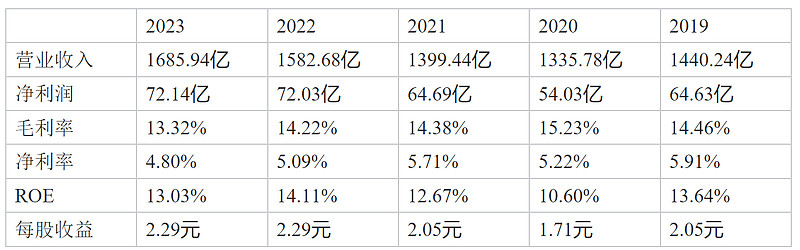

华域的营业收入和汽车的销量还是基本同步的,通过汽车销量的趋势看未来汽车销量大涨的概率比较低的,所以未来华域的营业收入应该也不会大涨。还有华域对于上汽的依赖还是比较重的,2023年有47%的收入都来源于上汽集团,由于上汽的汽车销量下滑,这部分收入会减少,影响华域的盈利能力。

毛利率只有13%,净利率只有4.8%,说明华域汽车汽车从事的行业非常的卷,而且毛利率和净利率还处于下降的趋势,这种毛利率感觉干的都是苦力活?搞不懂每年投入几十亿研发毛利率这么低。

ROE方面,平均在12%左右,通过这个ROE看华域的盈利能力也不太高。而且看A股的其他汽配公司的ROE更低,我想这应该是华域具有规模优势所以盈利能力更强的原因,就看后面华域能不能凭借规模优势抢到其他企业的订单了。

总的来说,中国现在3000万的的汽车销量已经非常高了,未来提高的空间不高,而且华域的大客户上汽集团的汽车销量开始下滑,未来华域的盈利能力也将下滑。

通过这张表看华域最重要的业务是内外饰件和功能键业务,这两个业务提供的利润超过利润的90%,由于汽配行业和整车厂具有一定的粘性,一旦配套轻易不会更换供应商,所以认为这部分业务具有持续性。

3.资产结构

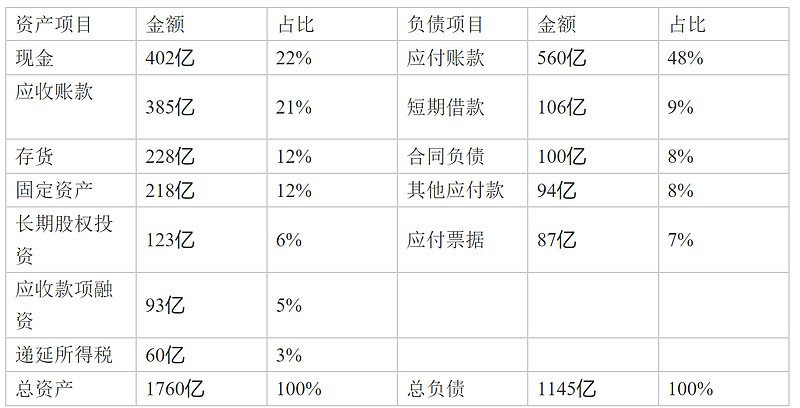

华域的现金非常多有402亿,看来现金储备还是比较多的,能够抵御一些经营风险。还有就是123亿的长期股权投资,通过2023年报看这部分的利润有28亿,这么多的利润对应123亿的资产还是划算的。

值得注意的是华域的应收账款有385亿,对应负债中的应收账款560亿和87亿的应收票据一共647亿的应收,能看出华域在行业中占用下游的资金还是较多的。至于商誉和无形资产这种注水的资产比较少,应收账款也多是一年期的,资产还是比较扎实。

负债方面,一共1145亿的负债,华域现有的货币就有402亿加上经营现金流偿还债务应该没有问题,没有偿债风险。

4.现金流量

通过上面这张表看,华域的经营现金流非常好,每一年的经营现金流都比净利润要多。自身造血能力能够能够满足投资需要,不需要额外的融资,这点通过筹资现金流为负也能看出。

5.投资逻辑

从盈利能力看华域的ROE只有12%左右,而且现在汽车销量已经非常高了,未来提高的空间有限,所以华域的盈利能力一般。不过华域的资产扎实,没有注水的资产和偿付风险。自身的经营现金流能够满足投资需要,分红也较好,按照2023年的分红看股息率也在4%以上,历史的分红率还要更高一些。

总体而言,未来华域盈利不会有太好的表现,可以将华域当成一个不怎么增长的价值股看,老老实实收息就好。