通过计算比较,我得到了一个比较蹊跷的数字,我们来看看:(收入单位 US$ in thousands)

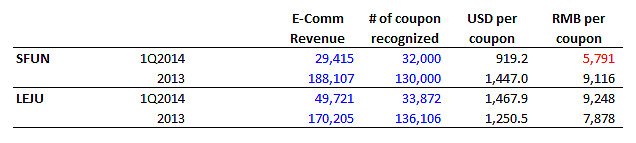

1Q2014, SFUN的电商业务一共完成了32,000多笔交易,录得收入US$29.4mm;而LEJU第一季度共完成33,872笔,录得收入US$49.7mm。同样是32000-33000个左右的交易,怎么录得的收入差这么多?

计算一下,可以得到SFUN每个coupon的收入为RMB5,791 (以6.3汇率简算),而LEJU每个coupon的收入为RMB9,116。

这就奇怪了:

(1) SFUN每个coupon的收入怎么和LEJU的收入差这么多?5,791 vs. 9,248?

(2) SFUN 2013年每个coupon的收入是9,116,怎么现在掉到5,791了?

所以我们必须来谈谈:SFUN与LEJU收入确认模式的区别

同样是32000-33000个左右的交易,录得的收入差这么多,不由得使人猜想,是不是二者的收入确认模式有区别?通过仔细深入耗时耗力的研究和对各个线索的反复综合...(此处省略1000字),发现二者的收入确认还真是有不小区别!概括来说,SFUN确认的是net basis,而LEJU确认的是gross basis。

我们先比较一下二者对于电商收入确认方法的陈述:

------------------------------------------------------------------------------------------------------------------------

* SFUN:2013年年报,p.173

"Commencing in 2013, the Group, real-estate developers and advertising agencies entered into tri-party cooperation arrangements for certain SouFun membership services. When customers use their SouFun membership cards to purchase specified properties in selected advertisements published by the marketing agents, a portion of the proceeds from the SouFun membership services is remitted to the marketing agents.The Group recognized revenues from this type of SouFun membership services on a net basis, representing the portion of proceeds received from customers that is ultimately retained by the Group. The portion to be remitted to marketing agents is recorded as amounts payable to marketing agents in “accrued expenses and other liabilities” on the consolidated balance sheets (Note 12)."

意思是,电商coupon收入中有一部分要给marketing agents分成,即电商业务的营销费用。SFUN在确认电商收入时,确认的是扣除营销费用后的收入,即net basis。

------------------------------------------------------------------------------------------------------------------------

* LEJU:IPO prospectus,p.96, p.219

"Selling, general and administrative expenses increased 38.3% to $226.1 million in 2013 from $163.5 million in 2012 primarily due to a 114.6% increase in marketing expenses to $96.3 million in 2013 from $44.9 million in 2012 resulting primarily from marketing events relating to our e-commerce business"

"Advertising expenses consist primarily of costs for the promotion of corporate image, product marketing and direct marketing. The Company expenses all advertising costs as incurred and classifies these costs under sales and marketing expense. The nature of the Company's direct marketing activities is such that they are intended to attract subscribers for the online advertising and potential property buyers to purchase the discount coupons."

意思是,LEJU在确认电商收入时,其相应的marketing expense是计入在SG&A里的,而没有从电商收入中减去,即gross basis。

------------------------------------------------------------------------------------------------------------------------

这下我们清楚了,原来这俩人的电商收入一个是net basis,一个是gross basis,竟然是不可比的!这就跟gross GMV和net GMV是一个道理....

那么,我们怎么把他们还原成可比的呢?也就是说如果都是net basis或都是gross basis的话,这个数字应该是什么样的呢?

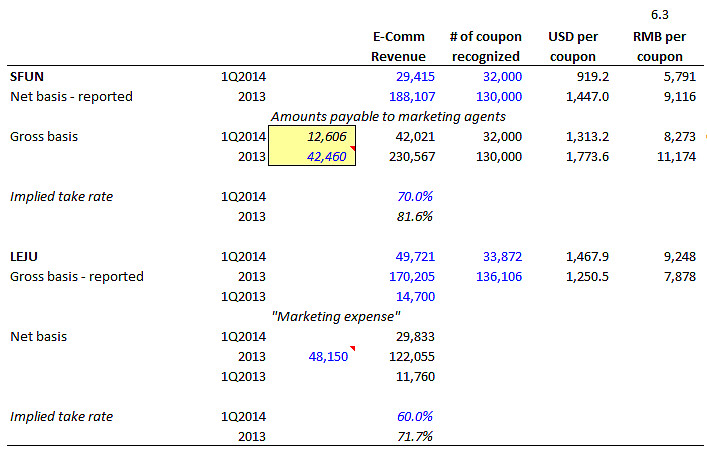

根据 1Q2014 SFUN季报会议,董事长莫天全提到了所谓的take rate,我的理解就是在扣除marketing expense之后,SFUN能拿到gross basis的百分之多少。他说之前SFUN可以拿到85%-90%,但最近由于竞争,take rate逐步下降到了目前的70%。怎么验证他说的数字呢?

细心的同学会发现之前SFUN那一段收入确认里提到,marketing expense被记在 “accrued expenses and other liabilities”里。那么我们来看看2013年年报,p.190和p.188:"Remitted and payable to marketing agents during the year" 是US$42.46mm。也就是说,如果按照gross basis计算的话,SFUN 2013年的电商收入应该是US$188.1mm + US$42.46mm = US$230.6mm。如果计算take rate的话,take rate = 188.1 / 230.6 = 81.6%。和之前莫天全说的区间是一致的。

所以,如果SFUN按照LEJU的确认方式,保守以70%的take rate计算,1Q2014的电商收入应该是US$29.4mm / 70% = $42mm。这样看上去是不是就make sense多了?32000个coupon对应$42mm,33872个coupon对应$49mm。

如此计算的话,SFUN每个coupon的gross收入为RMB8,273,vs. LEJU每个coupon的gross收入RMB9,248。这个高低与一二线城市收入占比的不同有关,我们可以之后再谈。

------------------------------------------------------------------------------------------------------------------------

那么,LEJU的take rate是多少呢?其实季报电话会议上有分析员问过这个问题,但管理层说我们不讲这个概念。我想一方面是由于收入确认方式不同,确实人家不这么算。但另一方面有没有故意选择gross basis而回避计算take rate的因素呢?这个我就只能以小人之心度君子之腹了。不过想想这也没什么,谁还没点虚荣心呢?毕竟gross basis的收入比net basis还是要多不少。

根据LEJU 424B4 p.96,就是上面那段,我再copy一遍:

"Selling, general and administrative expenses increased 38.3% to $226.1 million in 2013 from $163.5 million in 2012 primarily due to a 114.6% increase in marketing expenses to $96.3 million in 2013 from $44.9 million in 2012 resulting primarily from marketing events relating to our e-commerce business"

也就是说这个$96.3mm的marketing expense里面主要是e-commerce的营销费用,2013年同比增长114.6%! 由于电商收入占LEJU总收入的超过60%,我们保守假设总marketing expense里50%为电商业务的营销费用,即$48mm。

2013年LEJU电商业务gross basis收入$170mm,减去48mm的费用,可得LEJU 2013年的take rate = (170-48)/170 = 71.7%。比SFUN 2013年的81.6%整整低了10个百分点。

这说明什么呢?我想是它说明了:

(1) LEJU作为后进入电商市场的公司,为了快速获得market share,以增加marketing费用为代价,来获取电商业务收入的高增长。

(2) 也说明了LEJU的margin比SFUN低那么多的原因。

(3) 如果以后LEJU削减了marketing expense,电商业务还能高速增长么?如果不削减,电商业务的margin有可能提高么?也许是可以的,毕竟还是要承认LEJU在这块的优势,但这明显也是一个red flag。

------------------------------------------------------------------------------------------------------------------------

最后附一组数据:

SFUN 2014第一季度电商业务项目共1064个,LEJU也为1000个左右。SFUN电商业务进入城市为49个,LEJU也为49个。二者电商业务的规模可以说是旗鼓相当。

SFUN的优势在于Advertising业务和Listing业务,1Q2014增速分别为31.2%和57.1%,远高于LEJU的13%和24%。而且这还是在规模远大于LEJU的情况下完成的。

@魔都圆 @从易 @高频交易者