--------------------------------------------------------------------------------------

注:估值本身就是一件不确定性相当大的事情,不可能非常精确。我们只能在估值假设方面尽量保守,给自己留下足够的安全边际。同时,通过sensitivity analysis,观察估值变化的范围,确定估值区间和合理假设下的floor price,尽可能减小由于其他不确定因素导致的亏损情况。

--------------------------------------------------------------------------------------

一、财务/运营指标

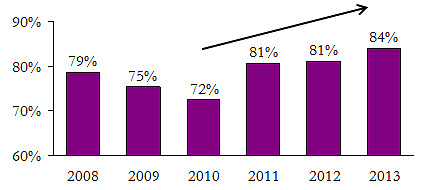

1,毛利率 (Gross margin)

SFUN于2010年9月上市,上市之后毛利率水平逐步提高,这应该与上市后公司知名度提升、经营杠杆显现有密切关系。由于规模的扩大和行业内龙头地位的巩固,SFUN的毛利率一直保持在相当高的水平。如果不考虑未来商业模式的变化,毛利率应该可以保持在80%左右。

(注:1Q2014,毛利率79.5%。但每年的1Q一般都是毛利率最低的季度,因为当季由于春节因素,收入都是一年之中最低的,而人力成本等是固定的,因此毛利率相对较低。1Q2013毛利率为78.0%,1Q2012为71.8%)

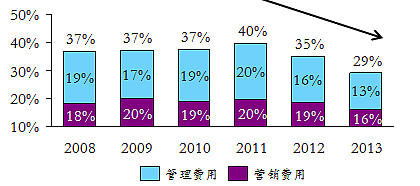

2,运营费用占比 (Operating expenses)

随着收入提高,SFUN的运营费用占比呈快速下降趋势。这一方面反映了经营杠杆产生的效果,一方面反映了SFUN在成本控制方面做得较好。但考虑到毕竟通过控制费用来提升利润的空间有限,从保守出发,在后面的模型中我们假设长期来看,运营费用占比保持在35%左右。

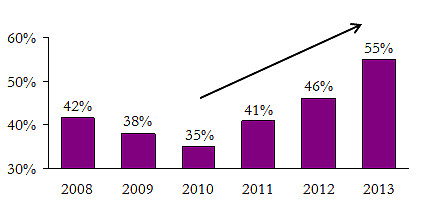

3,运营利润率 (Operating margin)

随着运营费用下降,运营利润率2013年上升至历史新高55%。根据我们之前的保守假设,80%的毛利率和35%的运营费用占比,未来的运营利润率假设为45%

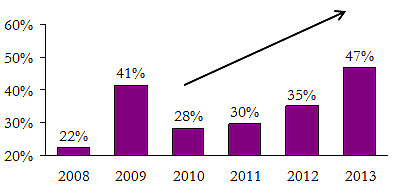

4,净利率

随着Operating margin的上升,净利率也由2010年的28%上升至 2013年的47%,经营杠杆效果明显。管理层预计净利率长期可保持在35%以上。因此后面的模型中,净利率的假设我采用了35%。

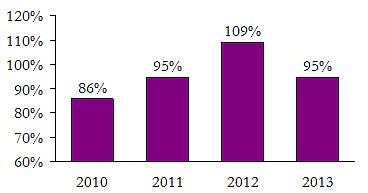

5,应收账款天数

如果用 Accounts receivable / Sales * 365,看上去SFUN的周转天数一直呈下降趋势。但如果仔细想想,E-Commerce业务模式其实是消费者预付定金,因此并不产生应收账款。

所以,如果从总收入里减去电商业务的收入作为分母,SFUN的应收账款天数如下:

由上图我们可以看出,SFUN的应收账款天数保持在50天左右。那竞争对手乐居的情况是什么样子的呢?通过计算,我们发现LEJU的应收账款天数2012、2013年分别为219天和193天!LEJU年报里没有详细的解释,但我猜一是与其代理模式有关,而SFUN为直营模式。另外与其运营/管理效率有关。也可能还有其他因素,还请有研究的球友多多指教。

出于保守,我们采用55天作为之后模型的假设。

6,资本支出占比

由于SFUN的业务模式,用于运营的资本支出并不需要太多,除去2011年和2013年收购的两栋不知将来作为可用的楼外,长期来看可保持在销售收入的4%左右。2011年,SFUN以US$60mm的价格收购了位于美国华尔街的一栋楼,号称以作为其全球培训中心;2013年,SFUN以$127mm的价格收购了位于上海的宝安大厦,号称作为其上海总部的办公地址 (但事实上好像这两栋楼都没有启用,也不确定将来会用于何用,不知其他球友是否有更多信息。这也是风险因素之一,后面会谈到)

7,负债

尽管SFUN的资产负债表上具有短期贷款和长期贷款,但通过对年报的分析可以发现,这些贷款均为境外美元贷款,且以SFUN国内的人民币现金为抵押,即所谓的Back-to-back loan

– SFUN将这些美元贷款一部分用于支付股利分红,另一方面由于国内人民币存款利率高于美国贷款的借款利率,SFUN相当于做了套利,获得利差收益。这一点从其利润表中也可看出,长期以来利息收入一直远大于利息费用

– 由于这些贷款均由足够的人民币现金为抵押,所以实质上不应看做是用于运营的短期/长期贷款。

– 除此之外,SFUN于2013年底发了US$350mm + 2014 US$50mm的Convertible bonds,票面利息2% (这么低的利息率,估计又可以套利了?)

8,ROE

SFUN的ROE水平一直保持在相当高的水平,这与其轻资产且简单的商业模式、寡头垄断的行业情况密不可分:

二、估值模型 / Sensitivity Analysis

综合以上分析,以及对SFUN业务的认知,我做了如下基本假设:

– 2014年毛利率80% (vs. 2013年84%),随后10年逐年下降0.5%

– 2014年销售费用占比18% (vs. 2013年16%),且该占比未来不会随着规模增长而降低

– 2014年管理费用占比17% (vs. 2013年13%),未来随着规模增长逐年下降0.2%

– 未来净利率保持在35%左右 (vs. 2013年47%,管理层预计长期可保持在35%左右)

– 应收账款天数为55天 (vs. 2013年48天)

– 未来有效所得税率为25%

– 资本支出占销售收入的4%

– 假设无任何政府退税(Government grants)

– 不考虑新业务(如房地产金融平台等)可能带来的潜在收入及盈利

– WACC假设为12.2%

– 10年后永续增长率假设为3.0%

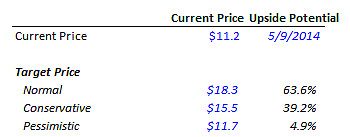

对应的DCF估值为:

可以看出,在正常预期 "Normal"下,其DCF估值为US$18.3。在保守假设情况下,其估值为US$15.5。悲观假设下,其估值为US$11.7。

可以看出,目前股价反映了较为悲观的预期。这一方面是由于近期美国市场对科技股偏好有所下降,另一方面是由于国内房地产销售额同比下降,投资者对中国房地产行业看法悲观。但长期来看,由于市场空间还很大,SFUN业务还有很强的增长潜力,而且SFUN也证明了其在不同经济周期、不同房地产政策下的盈利及增长能力。

因此,以目前价格买入有很大的安全边际,相信长期来讲会有不错的回报。(注:这完全不代表股价短期内不会继续下跌,预期没有悲观,只有更悲观,金融危机时候很多股价都跌成啥样子大家也都知道。我觉得能够确定的就是目前的股价具有足够的安全边际,长期来讲也许不是能翻几倍的股票,但至少比较安全。)

Sensitivity Analysis (under "Normal" assumptions)

三、风险因素

虽然SFUN的业务未来发展空间广阔,但也存在一些风险因素,包括:

– 宏观环境/政策的不确定性:

在政府换届后,本届政府决心改变以前投资拉动的经济增长模式,使得中国的经济结构更加合理。但经济转型有一个过程,不是一年两年就可以完成的,在此过程中存在很多不确定性,经济也可能会经历暂时的下滑。房地产行业不可避免的会受到影响,投资增速会下降。另外,限购政策是否放松、房产税等其他政策是否会出台都给房地产行业带来显著影响

– 房地产行业的不确定性:

中国的房地产行业是否存在泡沫一直存在争论,未来如何发展也具有一定的不确定性。此外,一线城市和二三线城市的分化也尤为显著,不同城市情况不同,不能一概而论。在选择进入哪些新的城市时,SFUN需要慎重考虑和评估

– 竞争对手发展迅速:

虽然SFUN多年来一直稳坐房地产网络广告行业第一的位置,但最近两年乐居的电子商务业务发展迅速。虽然乐居的电子商务业务起步晚于SFUN,但2013年增长迅速,规模已接近SFUN。SFUN能否在该业务上继续保持领先值得关注

此外,区域性竞争对手如365网,以及其他竞争对手如58同城等发展方向也需要关注,避免被弯道超车

– 移动端业务:

目前,互联网正经历着从PC端向移动端转移的大趋势,各家都在积极布局移动互联网业务,SFUN能否在保持PC端业务优势的前提下做好移动端,需要关注

– 管理层风险:

由于SFUN毛利率、净利率都非常高,且不需要太多的资本支出,因此SFUN的自由现金流情况非常好。在此情况下,通过对年报的分析,发现SFUN在2011年收购了位于美国华尔街的一栋楼,宣称会作为其全球培训中心。但目前还没听说搜房员工有去美国的培训活动,尚不清楚该楼未来会做何用。此外,SFUN于2013年收购的上海宝安大厦,除写字楼部分外还包括零售和酒店部分,如果仅作为办公楼场所的话似乎不需要零售和酒店部分。SFUN网站显示,目前上海的办公地点位于上海浦东福山路455号全华信息大厦,似乎也没有使用宝安大厦。因此,需要关注管理层未来如何使用资金,能否继续高效的使用资金为股东服务

结语:

本人才疏学浅,文中仅为自己的看法,希望能够跟各位交流讨论。同时,也自知需要学习的东西还非常非常多,行业上来讲,财务分析上来讲还处于初级阶段,非常希望以后能够继续跟各位球友请教学习!