核心观点

行业整体策略:目前是主产业链逆周期、长周期布局的良机

光伏、电动车产业链是中周期大底部,建议预期低点布局,目前光伏的位置更好。每一轮大底部,龙头公司的创新是重要催化剂;特斯拉、华为、小米等终端创新尤为重要。

新能源汽车产业链核心观点:

1)关注海外政策预期的变化,行业大底部在预期低的时候布局。近日,彭博社等媒体援引消息称,拜登政府最快下周宣布对华加征关税,涉电动汽车、电池和光伏等关键领域;这将在一定程度上降低海外市场的预期;如大幅调整是新的底部布局机会。

2)国内看,供需优化已开启。供给端:近日锂电池行业规范条件(2024)(征求意见稿)发布,行业标准进一步提高,推动产能出清。需求端:4月新能源汽车销售85万辆,同比增长33.5%,市场占有率达到36%;4月我国动力电池装车量35.4GWh,同比增长40.9%,环比增长1.4%。

光伏产业链核心观点:中期底部将很快到来

1)上游最差情况或许就在现在,目前就是产业链逆周期布局良机。过去一周硅料价格跌破4万/吨,历史极端低价已发生;我们预期这种全行业亏损的情况不可能持续很久,市场化出清速度会比想象中的快,建议这个阶段逆周期布局。

2)重视新市场的机会。中东和北非2024年光伏装机容量有望达到40GW,未来几年增速仍有望在30%左右。

3)低谷期新技术应用拓展有望超预期。如N型BC、0BB有望加速应用。HJT也有望加速:通威自主研发的高效异质结组件最高输出功率达到762.79W,光电转换效率达到24.56%。

风电产业链核心观点:布局海风、海外,短期零部件逻辑更好。

1)三峡4GW深远海项目招标,国管海域项目再现进展。

2024年以来,已有上海5.8GW深远海项目、上海电气山东半岛北N2场址海上风电项目启动前期工。随着多地纷纷启动深远海国管海域项目,国管海域风电即将进入批量开发阶段,“十五五”国内海风项目储备充足。

2)马祖外岛项目招标,福建海风进展积极。

周观点

(一)新能源汽车:锂电产业链重大积极变化:国内政策推动产能加速出清+美国限制放宽

锂电池行业规范条件(2024)(征求意见稿)发布,行业标准进一步提高。2024版相比于上一版,整体标准提高,电池层面主要是毛刺控制能力、电极对齐能力、系统安全保护提高了要求,对三元动力电池能量密度及储能电池寿命要求提升比较多;电池材料方面,对三元正极、硅基负极的比容量要求提升比较多。我们认为锂电行业的标准提高+整体产能扩张已经得到明显遏制+二三线企业开始亏损,行业供给出清将加速进行,利好拥有优质产能及成本优势的龙头企业。

IRA 法案最终版发布,对负极、电解质等环节限制放松。IRA最终法规的主要变化在于提出电池材料的概念,明确电池材料不被视为电池组件的⼀种类型,并确定了不可追溯的电池材料在 2027 年之前会暂时被排除在 FEOC之外。不可追溯的电池材料主要包括负极材料、电解质盐、电极粘合剂、电解质添加剂,因此2027年之前国内负极材料和电解质盐出口到美国不受IRA的限制。

我们认为:1)从中长期看,行业供给加速出请,而需求持续向上,供需结构开始重塑;2)从短期看,二季度行业需求明显回升,带动排产及部分材料价格向上,二季度盈利有望边际改善,分环节看,宁德、科达利业绩稳并且有超预期的可能,天赐、多氟多产品价格提升,尚太、恩捷等估值相对较低 3)光伏产业链同时存在这样的逻辑和大机会,这里重点提示下。

产业链受益标的:

3)创新与弹性:华为、小米等终端创新;碳酸锂等弹性。

(二)光伏:把握短期拐点,紧抓阶段性机会

本周我们的观点如下:

年初我们提出,全年光伏底部已经确认,以阶段性机会为主,走势或许呈现波段;4 月中我们提示年报与一季报杀出的底部是最佳布局机会;目前我们认为现在依旧是波段波轴以下的买点,卖点是二季度经营情况确认前后+美国政策恶化带来的调整。

短期拐点有哪些(短期拐点积累形成质变,最终拉长维度看,2024年或许就是中长期的拐点):

1)排产拐点,维持国内需求保持15-20%增速判断下,短期需求若受到抑制,6月、三季度或将迎来排产和装机的快速提升;

2)情绪拐点,年报与一季报后糟糕的情绪后,锂电产能端的政策放大市场对光伏政策的预期+SNCE展会有望持续催化情绪好转;

3)报价拐点,当前硅料报价已至硅料企业现金成本,在夏季检修+亏钱+供需错配因素驱动下,有望快速去库带动短期报价修复。

目前大家的担忧和回应:

1)5 月排产数据并未见明显提升,对于中期的消纳压力存在过大担忧。国内消纳压力较大,分布式并网出现瓶颈,同时地面电站装机节奏也出现错位,这些都已是市场消化的事实,在2024年装机依旧同增情况下,我们可以展望的是6月以及三季度国内需求更强有力的复苏!中期的消纳压力,也将随着配套设施建设+电力市场改革等因素带来的光储平价到来转变为更大的投资机会。

2)海外政策的担忧+国内产能无序扩张的PTSD。【 5月8日,工信部发布公开征求对锂电池行业规范条件及公告管理办法(征求意见稿)的意见】意见提到【减少单纯扩大产能的项目】并且提出了实施明细,锂电有的,光伏肯定不会被落下,国内产能疯狂扩张的时代即将过去,我们即将迎来更加有序、更加强有力的产业发展阶段;美国政策恶化已经在市场预期内,在经历过美国海关刁难过后,光伏企业也为恶化程度做了充足的心理和流程上的准备,美国市场短期或将形成的强壁垒+高本土补贴难以中长期持续,我们认为即使在最差的情况下,美国政策恶化超预期,部分光伏企业依旧能在政策变化后供给美国市场,同时新兴市场的快速发展也能弥补美国市场短期的丢失。

主产业链新技术带来的变化短期能回到视野之中,中长期价值是锚:

同质化下谋求变革,技术差异凸显竞争优势。硅料环节,颗粒硅技术上的天然优势将在电价波动增加的大环境下持续放大,市场等待的是在经营数据层面上的花开结果。电池片环节,TOPCon 电池片迭代经历快速迭代后,二季度即将迎来0BB导入带来的网版+浆料变化;于此同时头部企业正加速对于HJT、XBC产业化的研究和讨论,在产品同质化趋势较为明显的N型时代初期,新技术将为产业链带来更多的变化。

从中长期看,以保守视角看,当光伏行业每年装机达1000GW,硅片、电池片、组件设备单GW投资强度为5亿元时,合理单W盈利0.05元,行业盈利500亿元。以极度保守视角看待行业增速,假设PE为10,市占率 20%的企业应当给予1000 亿市值,市占率10%的企业应当给予500亿市值。每一轮周期底部都将进入短暂的存量模式,在需求波段的情况下,行业集中度将提升。

产业链相关标的:

1)核心成长:隆基、通威、晶科、晶澳、阿特斯、中环、天合、阳光等。

3)新成长:爱旭股份、异质结、钙钛矿产业链等。

(三)风电:福建海风进展积极,深远海项目再现进展

风电行业本周我们的观点如下:

马祖外岛项目招标,福建海风进展积极。

5月8日,国能龙源马祖岛外海上风电场项目(300MW)风机招标;根据公告,该项目离岸距离20-35km,水深40m,本次招标机型功率不低于16MW。此外,华润连江外海海上风电项目(700MW)的塔筒制造已经在水电四局福清公司开工,福清公司承制该项目 39 套所有塔筒供货任务;漳浦六鳌海上风电场二期项目二阶段(96MW)首台风机安装完成。福建海风项目进展积极。

三峡4GW深远海项目招标,国管海域项目再现进展。

近期,三峡集团山东分公司青岛深远海400万千瓦海上风电项目海缆桌面路由初步勘察项目、主体工程用海服务项目、送出工程用海服务项目启动招标。根据公告,该项场址中心离岸距离约 130km,水深45~49m,场址面积606.2km2。2024年以来,已有上海5.8GW深远海项目、上海电气山东半岛北N2场址海上风电项目启动前期工。随着多地纷纷启动深远海国管海域项目,国管海域风电即将进入批量开发阶段,“十五五”国内海上风电项目储备充足。

投资建议:继续推荐“两海主线”。

1)海缆:东方电缆等;

2)塔筒/桩基:泰胜风能、大金重工、天顺风能、海力风电、天能重工等;

3)铸锻件等零部件:金雷股份、日月股份、振江股份、禾望电气等。

板块和公司跟踪

新能源汽车公司层面:天赐材料、亿纬锂能等公司发布 2024 年一季报

光伏行业层面:3 月光伏新增装机 9GW,一季度 45.74GW

光伏公司层面:晶科能源、东方日升等发布 2023 年年报、2024 年一季报

风电行业层面:帆石二启动风机招标,海风招标显著回暖

风电公司层面:金盘科技、禾望电气、运达股份等公司披露 2024Q1 财务数据

风险

提示

下游需求不及预期、行业竞争加剧、技术进步不及预期

正文内容

周观点

行业观点及投资建议

(一)新能源汽车:锂电产业链重大积极变化:国内政策推动产能加速出清+美国限制放宽

新能源汽车行业本周我们的观点如下:

锂电池行业规范条件(2024)(征求意见稿)发布,行业标准进一步提高。2024 版相比于上一版,整体标准提高,电池层面主要是毛刺控制能力、电极对齐能力、系统安全保护提高了要求,对三元动力电池能量密度及储能电池寿命要求提升比较多;电池材料方面,对三元正极、硅基负极的比容量要求提升比较多。我们认为锂电行业的标准提高+整体产能扩张已经得到明显遏制+二三线企业开始亏损,行业供给出清将加速进行,利好拥有优质产能及成本优势的龙头企业。

IRA 法案最终版发布,对负极、电解质等环节限制放松。IRA最终法规的主要变化在于提出电池材料的概念,明确电池材料不被视为电池组件的⼀种类型,并确定了不可追溯的电池材料在 2027 年之前会暂时被排除在 FEOC之外。不可追溯的电池材料主要包括负极材料、电解质盐、电极粘合剂、电解质添加剂,因此2027年之前国内负极材料和电解质盐出口到美国不受IRA的限制。

我们认为:1)从中长期看,行业供给加速出请,而需求持续向上,供需结构开始重塑;2)从短期看,二季度行业需求明显回升,带动排产及部分材料价格向上,二季度盈利有望边际改善,分环节看,宁德、科达利业绩稳并且有超预期的可能,天赐、多氟多产品价格提升,尚太、恩捷等估值相对较低;3)光伏产业链同时存在这样的逻辑和大机会,这里重点提示下。

产业链受益标的:

3)创新与弹性:华为、小米等终端创新;碳酸锂等弹性。

(二)光伏:把握短期拐点,紧抓阶段性机会

光伏行业本周我们的观点如下:

本周产业链报价:

年初我们提出,全年光伏底部已经确认,以阶段性机会为主,走势或许呈现波段;4月中我们提示年报与一季报杀出的底部是最佳布局机会;目前我们认为现在依旧是波段波轴以下的买点,卖点是二季度经营情况确认前后+美国政策恶化带来的调整。

短期拐点有哪些(短期拐点积累形成质变,最终拉长维度看,2024年或许就是中长期的拐点):

1)排产拐点,维持国内需求保持15-20%增速判断下,短期需求若受到抑制,6月、三季度或将迎来排产和装机的快速提升;

2)情绪拐点,年报与一季报后糟糕的情绪后,锂电产能端的政策放大市场对光伏政策的预期+SNCE展会有望持续催化情绪好转;

3)报价拐点,当前硅料报价已至硅料企业现金成本,在夏季检修+亏钱+供需错配因素驱动下,有望快速去库带动短期报价修复。

目前大家的担忧和回应:

1)5月排产数据并未见明显提升,对于中期的消纳压力存在过大担忧。国内消纳压力较大,分布式并网出现瓶颈,同时地面电站装机节奏也出现错位,这些都已是市场消化的事实,在2024年装机依旧同增情况下,我们可以展望的是6月以及三季度国内需求更强有力的复苏!中期的消纳压力,也将随着配套设施建设+电力市场改革等因素带来的光储平价到来转变为更大的投资机会。

2)海外政策的担忧+国内产能无序扩张的PTSD。【 5月8日,工信部发布公开征求对锂电池行业规范条件及公告管理办法(征求意见稿)的意见】意见提到【减少单纯扩大产能的项目】并且提出了实施明细,锂电有的,光伏肯定不会被落下,国内产能疯狂扩张的时代即将过去,我们即将迎来更加有序、更加强有力的产业发展阶段;美国政策恶化已经在市场预期内,在经历过美国海关刁难过后,光伏企业也为恶化程度做了充足的心理和流程上的准备,美国市场短期或将形成的强壁垒+高本土补贴难以中长期持续,我们认为即使在最差的情况下,美国政策恶化超预期,部分光伏企业依旧能在政策变化后供给美国市场,同时新兴市场的快速发展也能弥补美国市场短期的丢失。

主产业链新技术带来的变化短期能回到视野之中,中长期价值是锚:

同质化下谋求变革,技术差异凸显竞争优势。硅料环节,颗粒硅技术上的天然优势将在电价波动增加的大环境下持续放大,市场等待的是在经营数据层面上的花开结果。电池片环节,TOPCon电池片迭代经历快速迭代后,二季度即将迎来0BB导入带来的网版+浆料变化;于此同时头部企业正加速对于HJT、XBC产业化的研究和讨论,在产品同质化趋势较为明显的N型时代初期,新技术将为产业链带来更多的变化。

从中长期看,以保守视角看,当光伏行业每年装机达1000GW,硅片、电池片、组件设备单GW投资强度为5亿元时,合理单W盈利0.05元,行业盈利500亿元。以极度保守视角看待行业增速,假设PE为10,市占率20%的企业应当给予1000亿市值,市占率10%的企业应当给予500亿市值。每一轮周期底部都将进入短暂的存量模式,在需求波段的情况下,行业集中度将提升。

产业链相关标的:

1)新技术带来底部持续成长:协鑫科技、钧达股份、仕净科技、爱旭股份、异质结、钙钛矿产业链等。

2)辅材企业:福斯特、福莱特、帝科股份、聚和材料、中信博、意华股份、振江股份、通灵股份、海优新材、赛伍技术、明冠新材、鹿山新材等。

3)一体化企业:天合光能、晶科能源、晶澳科技、阿特斯、通威股份、隆基绿能、横店东磁、TCL中环、协鑫集成等。

(三)风电:福建海风进展积极,深远海项目再现进展

风电行业本周我们的观点如下:

马祖外岛项目招标,福建海风进展积极。

5月8日,国能龙源马祖岛外海上风电场项目(300MW)风机招标;根据公告,该项目离岸距离20-35km,水深40m,本次招标机型功率不低于16MW。此外,华润连江外海海上风电项目(700MW)的塔筒制造已经在水电四局福清公司开工,福清公司承制该项目39套所有塔筒供货任务;漳浦六鳌海上风电场二期项目二阶段(96MW)首台风机安装完成。福建海风项目进展积极。

三峡4GW深远海项目招标,国管海域项目再现进展。

近期,三峡集团山东分公司青岛深远海400万千瓦海上风电项目海缆桌面路由初步勘察项目、主体工程用海服务项目、送出工程用海服务项目启动招标。根据公告,该项场址中心离岸距离约130km,水深45~49m,场址面积606.2km2。2024年以来,已有上海5.8GW深远海项目、上海电气山东半岛北N2场址海上风电项目启动前期工。随着多地纷纷启动深远海国管海域项目,国管海域风电即将进入批量开发阶段,“十五五”国内海上风电项目储备充足。

投资建议:继续推荐“两海主线”。

1)海缆:东方电缆等;

2)塔筒/桩基:泰胜风能、大金重工、天顺风能、海力风电、天能重工等;

3)铸锻件等零部件:金雷股份、日月股份、振江股份、禾望电气等。

产业链价格

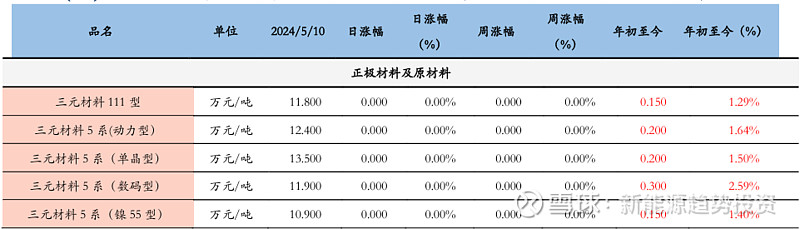

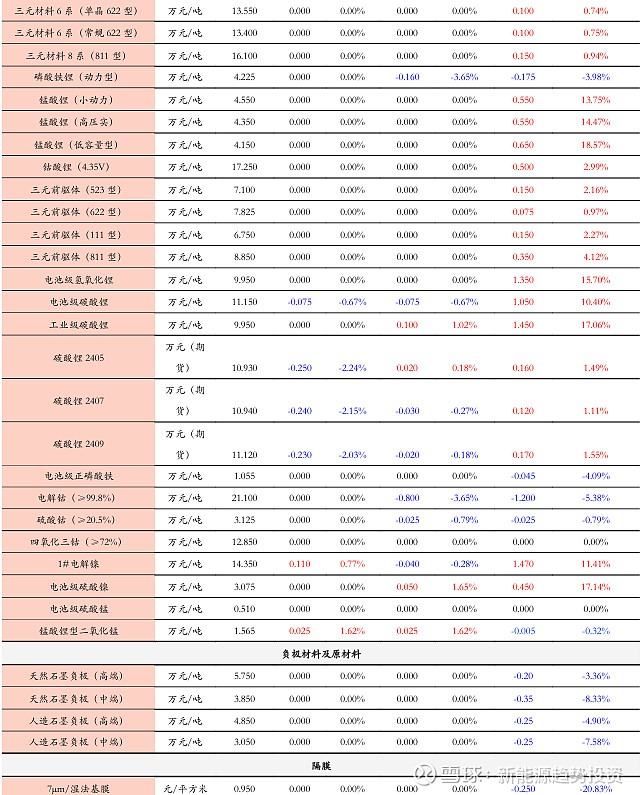

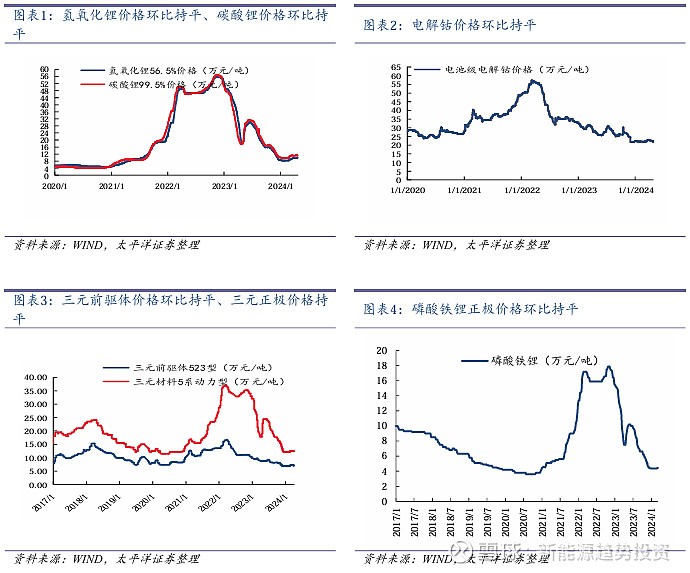

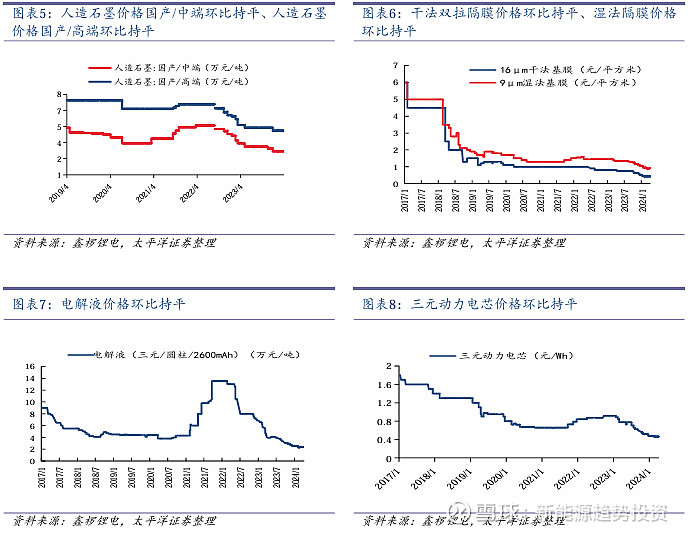

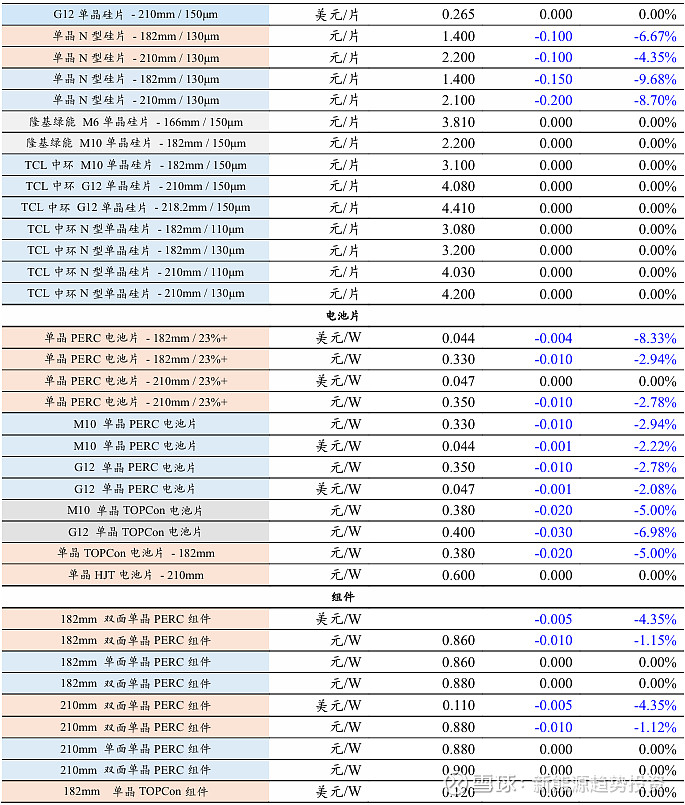

(一)新能源汽车::氢氧化锂价格环比持平、碳酸锂价格环比下降0.67%。

(二)光伏:硅料价格延续下行动态,硅片价格下行,电池片价格全线下探,组件价格基本稳定

综述:

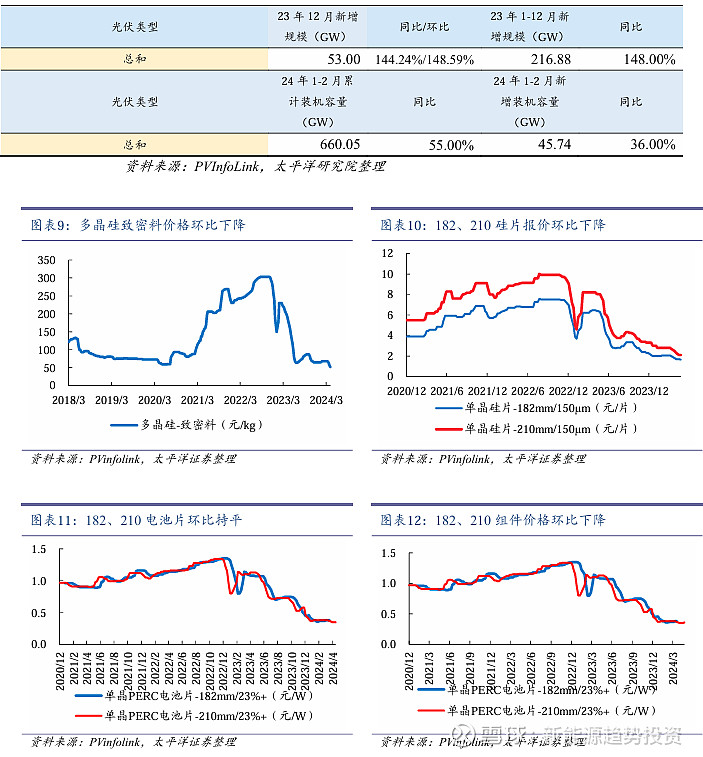

综述:根据Infolink报价,库存积累影响显现,中上游价格续跌。本周硅料价格延续下行态势,硅片价格仍在下行,电池片价格全线下探,组件价格基本稳定。

(1)多晶硅:本周硅料价格持续下行,单晶复投料主流成交价格为40元/KG,单晶致密料的主流成交价格为38元/KG,多晶硅致密料报价为44元/KG。硅料价格已进入非理性区间,但在供给侧过剩十分严重背景下,料企为回笼现金,不得不进一步相互倾轧,故硅料价格仍备博弈空间。

(2)硅片:本周硅片价格持续下行,P型M10硅片主流成交价格为1.55元/片;P型G12主流成交价格为2.10元/片;N型M10硅片主流成交价格为1.40元/片;N型G12主流成交价格为2.10元/片;N型G12R硅片主流成交价格为1.85元/片。近期硅片价格仍在持续波动,各厂家因为自身诉求考量而有不同的定价策略,一部分企业以利润导向为优先,而其余多数企业则考量市场份额与客户关系,执行价格持续分化,凸显硅片行业企业间的囚徒效应。时至本周,头部企业仍在酝酿更新报价,硅片价格在五一节后仍未止跌。

(3)电池片:本周电池片价格全线下探;M10电池片主流成交价为0.330元/W,G12电池片主流成交价为0.350元/W,M10单晶TOPCon电池主流成交价为0.38元/W,G12单晶TOPCon电池主流成交价为040元/W 。电池环节内卷出清或有重启迹象,月内价格不排除降至现金成本线。

(4)组件:本周组件价格持稳,182单面单晶PERC组件主流成交价为0.86元/W,210单面单晶PERC组件主流成交价为0.88元/W,182双面双玻单晶PERC组件成交价为0.88元/W,210双面双玻单晶PERC组件主流成交价为0.90元/W,182双面双玻TOPCon组件主流成交价为0.94元/W,210双面双玻HJT组件主流成交价为1.13元/W。上游持续跌价、组件厂去库抛货等因素将持续冲击场内组件定价中枢,终端压价情绪逐步浓厚。

(5)光伏玻璃:本周光伏玻璃价格不变。玻璃厂家虽近期库存缓增,但多数压力可控,存稳价心理,短期买卖双方博弈。下周来看,场内观望情绪较浓,预计整体交投转淡,价格大势维稳,局部成交重心稍有松动。

(6)胶膜:本周EVA粒子价格下降,降幅8.8%。供给端缩量,叠加EVA价格离石化成本线渐近,企业出厂价或成为EVA市场价格的支撑力量。而需求端来说,订单跟进不足,削弱企业采购动力,预计需求端对价格支撑力度有限。多空交织之下,预计下周EVA市场价格或僵持整理。

(三)风电:本周价格10mm造船板下降,铸造生铁、齿轮钢持平,废钢上升

5月10日风电产业链主要原材料价格较4月30日:本周10mm造船板价格下降0.25%,铸造生铁价格持平,齿轮钢价格持平,废钢价格上升1.90%。

行业新闻

行业新闻追踪

(一)新能源汽车:2024年Q1全球动力电池装机量达152.2GWh,宁德时代、比亚迪与蔚来合作

【2024 年 Q1全球动力电池装机量152.2GWh】GGII 数据统计,2024年 Q1全球动力电池装机量 152.2GWh,同比+14%;全球新能源车销量 305.6 万辆,同比+17%。

【比亚迪等新设钠电池公司】近日,淮海弗迪钠电池科技(徐州)有限公司成立,注册资本为5亿元,经营范围包含:电池制造;电池销售;新能源汽车废旧动力蓄电池回收及梯次利用等。该公司由比亚迪全资子公司弗迪电池有限公司、淮海控股集团有限公司共同持股。

【宁德时代、比亚迪等供货蔚来“乐道”】5月7日消息,比亚迪即将成为蔚来汽车全新品牌“乐道”的动力电池供应伙伴,双方已正式签署合作协议。宁德时代、中创新航也将成为乐道汽车的电池供应商。

【盛新锂能萨比星矿山锂精矿规模已达 20 万吨/年】盛新锂能日前在互动平台透露,其旗下萨比星矿山年产锂精矿约20万吨已达到设计产能。目前,公司已建设完成矿石提锂的锂盐产能7.2万吨。在锂矿资源领域,盛新锂能下属的奥伊诺矿山已建成年产锂精矿规模7.5万吨,折合碳酸锂约1万吨。同时,津巴布韦萨比星矿山的锂精矿年产规模已达20万吨。

【孚能科技24GWh磷酸铁锂电池项目配套工程竣工验收】近日,云南安宁工业园区投资开发有限公司对安宁产业园区第G012、G013 批城镇建设用地及周边地块(地块一)场地平整工程进行竣工验收。

(......)

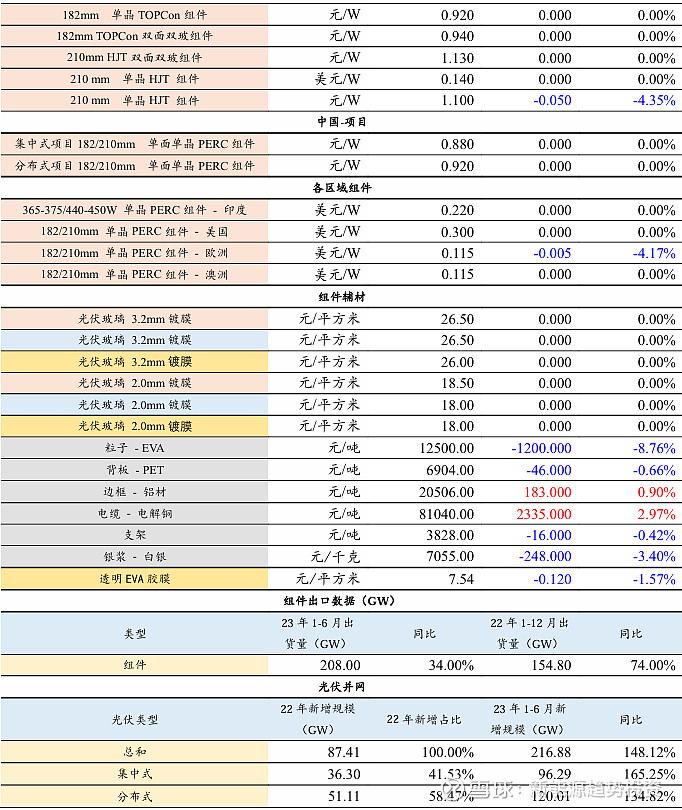

(二)光伏:3 月光伏新增装机 9GW,一季度 45.74GW

【762.79W,HJT组件新功率纪录】4月29日,经权威第三方检测机构TÜV南德测试,通威自主研发的高效异质结组件在2384*1303mm标准尺寸下,组件最高输出功率达到762.79W,光电转换效率达到24.56%。这是继4月初,通威182-72版型TNC组件刷新功率纪录后,通威组件创造的又一新纪录。通威组件功率纪录的高频次刷新,进一步证明通威组件产品功率的巨大潜力,彰显了通威技术创新的强劲实力。

【中东和北非2024年太阳能装机容量有望达到 40GW】MESIA 的一份新报告表示,今年中东和北非(MENA)地区的太阳能装机容量有望达到40GW,2030年将达到180GW,复合年增长率为 30%。该协会2024年的太阳能展望报告强调了该地区(中东和北非地区的 14 个国家)发展太阳能的机遇和挑战。2023 年,该地区的太阳能装机容量总体增长了 23%,达到 32GW。沙特阿拉伯、土耳其、埃及、阿联酋、阿曼和摩洛哥引领该地区的光伏增长。报告称,到此十年结束,这些国家的太阳能装机占比将超过三分之二。报告称,由于竞争性太阳能拍卖和千兆瓦级太阳能项目的推动,该地区太阳能发展迅速,但尚未达到取代电力结构中化石燃料的水平。目前化石燃料在地区能源结构中依旧处于统治地位,占比为 87%,太阳能仅占 2%。报告同时表示,该地区是全球太阳能最具发展潜力的地区之一,其年平均太阳能辐照度超过每年每平方米 2,000千瓦时。据测算,通过大力发展太阳能和风能等可再生能源,到2050年该地区能为世界提供40%的能源供

应。然而,该地区也面临着极端的沙漠气候等挑战,目前正在积极寻求解决方案。另一个重要问题是确保太阳能发点项目与现有电网的连接,推出具有成本效益的储能解决方案。

【年产10GWh储能电池生产基地签约辽宁】江苏恒安储能科技有限公司(以下简称“恒安储能”)与辽宁省朝阳市北票经济技术开发区正式签订合作协议,将在辽宁省朝阳市北票经开区共同建设一座年产 10GWh 的锌溴液流储能电池生产基地,一期计划建成投产 2GWh。

【2GW:全球最大海上光伏项目用海手续获国务院批复】日前,中核田湾200万千瓦滩涂光伏示范项目其承担用海咨询的第三方公司表示,该项目用海取得国务院批复,批准用海面积1875.7761公顷(约 28000 亩),总投资约 90 亿元,该项目是全球最大的海上光伏项目。

(......)

(三)风电:多个海上风电项目招投标

【800MW海上风电项目EPC招标】4月30日,苍南三号海上风电场项目EPC总承包公开招标。公告显示,苍南三号海上风电场项目位于浙江省苍南县东部海域,场区中心离岸距离约58km,水深39~45m。项目规划容量800MW,工程本期拟安装57台单机容量14.0MW的风电机组,总装

机容量798MW。

【苍南1#海上风电二期扩建工程风电机组中标结果公告】5月3日,华润集团电子招标采购平台发布《华润电力苍南1#海上风电二期扩建工程项目风力发电机组(含塔筒)货物及服务中标结果公告》,远景能源成功中标该项目,中标价格为6.89亿元。

【业务覆盖40国,金风科技首个菲律宾项目落地!】近日,,金风科技与东南亚领先的可再生能源公司The Blue Circle(TBC)签订 Kalayaan 2 风电项目协议,总装机量为100.8MW。该项目标志着金风科技正式进军菲律宾市场,同时将公司业务版图扩展至6大洲、40个国家。

【24 亿元!300MW风电EPC项目中标公示】5月6日,中国招标投标公共服务平台发布《烽火新能源宁城300MW 风电项目EPC工程总承包中标公示》。根据公示,湖南三一智慧新能源设计有限公司成功中标该项目,中标价格为2399860000元。烽火新能源宁城300MW风电项目位于内

蒙古自治区赤峰市宁城县,总装机规模为300MW,设计安装不超过30台风力发电机组,年发电量风机裸保不低于3100小时。

(......)

公司新闻

公司新闻跟踪

(一)新能源汽车:杉杉股份发布2023年年报,江苏国泰发布2024年一季报

杉杉股份公司发布 2023 年年度报告,报告期内公司实现营业收入 190.7 亿元,同比12.13%;归母净利润7.65亿元,同比-71.56%,扣除非经常性损益的净利润2.19

亿元,同比-90.60%。

江苏国泰公司发布24Q1报告,报告期内公司实现营业收入80.96亿元,同比-0.57%;归母净利润2.13 亿元,同比-31.93%,扣除非经常性损益的净利润 2.19 亿元,同比-19.18%。

赣锋锂业公司子公司赣锋国际拟以自有资金 3.427 亿美元向 Leo Lithium 收购旗下 Mali Lithium 公司剩余 40%股权。

华友钴业截至 2024 年 4 月 30 日,华友钴业通过上海证券交易所交易系统以集中竞价交易方式累计回购公司股份 0.22亿股,占公司总股本的 1.28%,回购成交的最高价为39.49 元/股,最低价为 22.54 元/股,交易总金额为人民币 7.31亿元。

国轩高科截至 2024 年 4 月 30 日,国轩高科通过回购专用证券账户以集中竞价方式回购公司股份 0.14亿股,占公司目前总股本的比例为 0.81%,最高成交价为 21.18元/股,最低成交价为 17.11 元/股,支付金额为 2.8亿元(不含交易费用)。

先导智能截至 2024 年 4 月 30 日,先导智能通过股票回购专用证券账户以集中竞价交易方式累计回购公司股份 0.11亿股,占公司总股本的 0.7198%,最高成交价为36.61 元/股,最低成交价为 22.75 元/股,成交总金额为 3.5亿元(不含交易费用)。

金杯电工截至2024年4月30日,金杯电工通过股份回购专用证券账户以集中竞价方式累计回购公司股份0.06亿股,占公司总股本的0.8784%,其中,最高成交价为8.30 元/股,最低成交价为6.79元/股,成交金额0.5亿元(不含交易费用)。

三花智控截至 2024 年 4 月 30 日,三花智控通过股票回购专用证券账户以集中竞价交易方式回购公司股份 0.14亿股,占公司总股本的 0.3740%,最高成交价为 29.09元/股,最低成交价为 19.81 元/股,成交总金额为 3.2亿元(不含交易费用)。

(二)光伏:晶澳科技等发布2023年年报、2024年一季报

亿晶光电公司更正2022年年报,报告期内公司实现营业收入98.76亿元,同比增长6.14%;

晶澳科技实现归母净利润1.27亿元。公司发布2023年年报,报告期内实现营业收入815.56亿元,同比增长11.74%

实现归母净利润70.39亿元,同比增加27.21%;公司发布2024年一季度报,报告期实现营业收入159.71亿元,同比减少22.02%,归母净利润-4.83亿元,同比减少118.70%。

爱康科技公司发布2023年年报,报告期内公司实现营业收入46.62亿元,同比减少9.86%;实现归母净利润-8.26亿元,同比增长0.83%;公司发布2024年一季度报,报告期实现营业收入6.34亿元,同比减少49.00%,归母净利润-2.13亿元,同比减少735.50%。公司股票自2024年5月6日起被实施“其他风险警示”,股票简称由“爱康科技”变更为“ST爱康”,证券代码仍为“002610”。

宝馨科技公司发布2023年年报,报告期内实现营业收入5.81亿元,同比减少15.09%;归母净利润-1.93亿元,同比下降734.37%;公司发布2024年一季度报,报告期实现营业收入1.22亿元,同比减少41.93%,归母净利润-0.38亿元,同比减少475.53%。

晶科科技公司发布2024年一季度报,报告期内公司实现营业收入7.78亿元,同比减少4.93%;实现归母净利润-0.99亿元,同比减少506.73%。

爱旭股份公司更正2024 年第一季度报告,调整后应调增“营业成本”金额1.06 亿元,同时相应调减“资产减值损失”金额 1.06 元。本次调整不涉及“营业收入”、“净利润”、“归属于母公司股东的净利润”等项目变化。

高测股份公司发布2024年一季度报,报告期实现营业收入11.20亿元,同比增加12.76%,归属于上市公司股东的净利润2.12亿元,同比减少36.71%。

天合光能公司发布《天合光能股份有限公司关于“天23转债”预计满足转股价格修正条件的提示性公告》。自2024年4月22日至2024年5月8日,公司股票已有十个交易日收盘价格低于当期转股价格的85%。若未来二十个交易日内有五个交易日公司股票收盘价格继续低于当期转股价格的85%,将可能触发“天23转债”的转股价格修正条款。

大全能源公司发布《大全能源关于调整2023年度利润分配方案每股分配金额的公告》。每股派发现金红利人民币0.41800元调整为0.41804元。

联泓新科信永中和会计师事务所披露了发行人最近一年的财务报告及其审计报告,中国国际金融股份有限公司出具了关于联泓新材料科技股份有限公司向特定对象发行A股股票的上市保荐书保荐机构。

迈为股份公司更正2023年年报,《2023年年度报告》第30页(第三节管理层讨论与分析—四、主营业务分析—2、收入与成本—(8)主要销售客户和主要供应商情况—公司主要供应商情况)、第70页及第74页(第四节公司治理—七、董事、监事和高级管理人员情况—3、董事、监事、高级管理人员报酬情况、九、董事会下设专门委员会在报告期内的情况)的部分内容有误。

(三)风电:金盘科技发布关于提前赎回“金盘转债”的提示性公告

金盘科技公司股票在连续的三十个交易日中已有十五个交易日的收盘价不低于当期转股价格的130%(含130%),即44.68元/股,已触发“金盘转债”的有条件赎回条款。投资者所持“金盘转债”除在规定时限内通过二级市场继续交易或按照34.37 元的转股价格进行转股外,仅能以100元/张的票面价格加当期应计利息被强制赎回。若被强制赎回,可能面临较大投资损失。

风险

提示

下游需求不及预期、行业竞争加剧、技术进步不及预期

此公众号为太平洋证券新能源研究团队授权稿件,如需转载,请注明出处。

报告发布日期:2024年05月20日(新能源周报(第86期):目前是主产业链逆周期布局的良机)

周报系列往期链接

新能源周报(第85期):海风迎来催化,主产业链重视终端创新

新能源周报(第84期):重视中下游创新,重视光伏战略性机会

新能源周报(第83期):硅料带动光伏探底,电动车短期超预期

太平洋证券股份有限公司具有证券投资咨询业务资格,经营证券业务许可证编号 91530000757165982D。

本报告信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证。负责准备本报告以及撰写本报告的所有研究分析师或工作人员在此保证,本研究报告中关于任何发行商或证券所发表的观点均如实反映分析人员的个人观点。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价或询价。我公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。我公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。本报告版权归太平洋证券股份有限公司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制、刊登。任何人使用本报告,视为同意以上声明。

太平洋证券研究院

中国北京 100044

北京市西城区北展北街九号

华远·企业号D座

投诉电话:95397

投诉邮箱:kefu@tpyzq.com