核心观点

事件:公司发布2024年一季报,扣非净利润增速较高。

1)2024Q1公司实现收入13.05亿元,同比+0.60%,环比-31.13%;实现归母净利润0.95亿元,同比+8.57%,环比-44.79%;实现扣非净利润1.01亿元,同比+36.63%,环比-36.12%;

2)2024Q1毛利率25.39%,同比+2.70pct(主要系海外收入占比提升),环比+0.94pct;净利率7.15%,同比+0.44pct,环比-1.80pct;

3)经营性现金流量净额-3.31亿元,主要系:a)本期支付较多到期应付账款和应付票据;b)本期新能源业务开展前期资金投入加大。

三大业务稳健发展,海外收入占比提升。

1)分业务:2024Q1输配电及控制设备造业实现收入11.33亿元(占87%),储能产品收入1.10亿元(占8%),数字化整体解决方案0.57亿元(占4%);

2)分地区:2024Q1国内收入9.12亿元(占70%),海外收3.88亿元(占30%),海外收入占比进一步提升(2023全年占比18%);海外收入占比提升推动毛利率提升。

近期新签海外大单,订单增速预计保持较快水平。

近日公司与主要EPC合作伙伴之一海外客户E签订了多份合同,提供各种类型的变压器,依据2024年4月17日中国人民银行外汇中心公布的汇率1美元兑人民币7.1025元计算,累计合同金额折合人民币约7.39亿元。在海外目前变电设备供需紧张的局面下(出口数据:2024年3月变压器出口4.84亿美元,同比+22.10%;2024年1-3月变压器累计出口13.13亿美元,同比+25.90%),公司海外订单有望保持快速增长。

投资建议

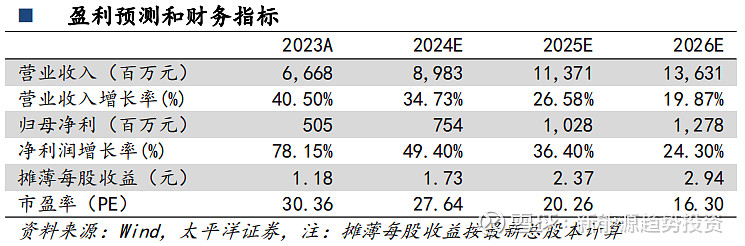

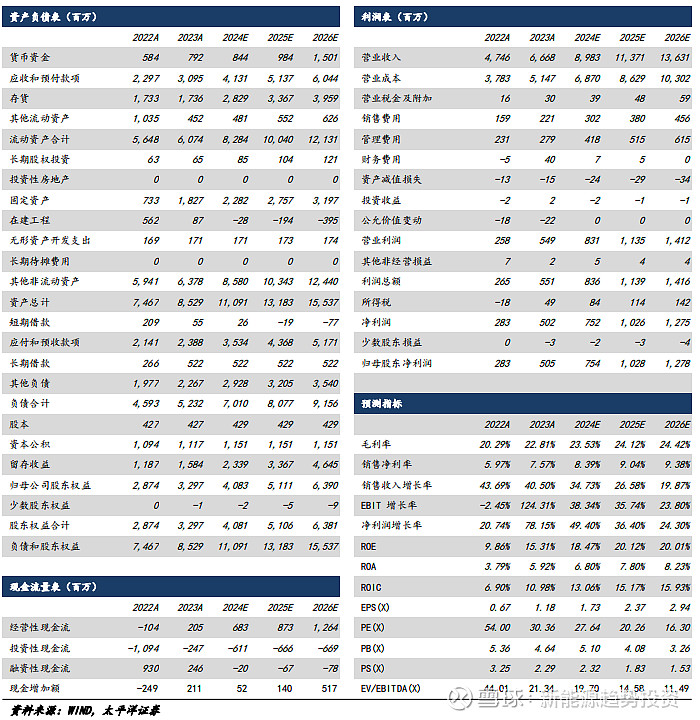

我们预计2024-2026年公司营收分别为89.83亿元、113.71亿元、136.31亿元,同比+34.73%、+26.58%、+19.87%;归母净利分别为7.54亿元、10.28亿元、12.78亿元,同比+49.40%、+36.40%、+24.30%;EPS分别为1.73/2.37/2.94元,当前股价对应PE分别为28/20/16倍,维持“买入”评级。

风险

提示

新能源行业发展不及预期、海外市场开拓不及预期、行业竞争格局恶化等

此公众号为太平洋证券新能源研究团队授权稿件,如需转载,请注明出处。

报告发布日期:2024年4月25日(原报告名称:《金盘科技2024年一季报点评:海外收入占比提高推动毛利率提升》)

公司相关研究报告链接

金盘科技2023年报点评:盈利水平显著改善,海外业务快速增长

太平洋证券股份有限公司具有证券投资咨询业务资格,经营证券业务许可证编号 91530000757165982D。

本报告信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证。负责准备本报告以及撰写本报告的所有研究分析师或工作人员在此保证,本研究报告中关于任何发行商或证券所发表的观点均如实反映分析人员的个人观点。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价或询价。我公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。我公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。本报告版权归太平洋证券股份有限公司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制、刊登。任何人使用本报告,视为同意以上声明。

太平洋证券研究院

中国北京 100044

北京市西城区北展北街九号

华远·企业号D座

投诉电话:95397

投诉邮箱:kefu@tpyzq.com