核心观点

事件:公司发布2024年一季报,业绩符合预期。

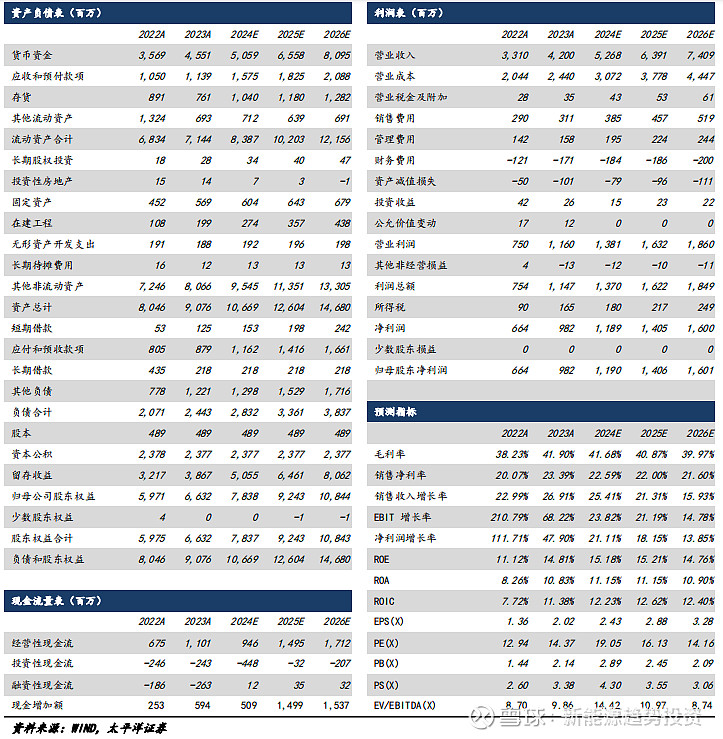

1)2024Q1实现收入9.02亿元,同比+13.66%,环比-32.09%;实现归母净利润2.14亿元,同比+21.52%,环比-31.84%;实现扣非净利润2.15亿元,同比+31.78%,环比-31.85%;

2)毛利率44.25%,同比+5.61pct,环比-1.48pct;净利率23.69%,同比+1.53pct,环比+0.06pct;

系统解决方案需求旺盛,盈利水平预计持续保持较高水平。

2024Q1公司整体毛利率仍保持了较高水平,预计智能用电业务毛利率在46%左右。2023年,来自于系统和解决方案营收占海外智能用电业务总收入约60%。目前非洲、亚洲等许多国家系统解决方案需求明显提升。公司作为系统解决方提供的龙头,来自于系统解决方案的收入占比预计还能提升,海外智能用电业务毛利率预计持续保持较高水平。

智能用电业务国内海外有望实现共振。

1)国内:公司在国网2023年第二批中标3.87亿,同比+16.46%;南网23年第二批中标1.65亿,同比+121.80%;国网2024年第一批中标3.02亿,同比+21.56%。国内智能用电业务有望实现正增长。

2)海外:继续推进供应链全球化战略和海外本地化经营策略,启动欧洲、拉美工厂布局规划,届时海外基地将达到8个以上;在海外发达国家智能电表更新换代需求&亚非拉新兴市场渗透率持续提升背景下,海外智能用电业务有望持续高增长。

投资建议

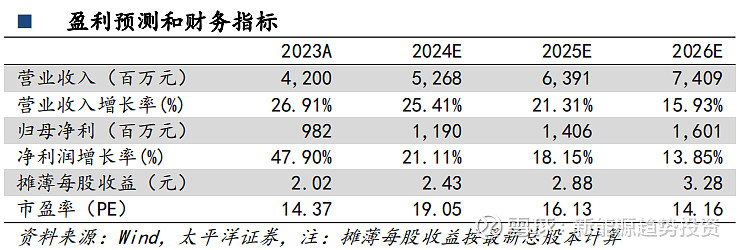

随着配用电业务受益于海内外需求的增长以及新能源业务的快速发展,公司业绩有望实现较快增长。我们预计2024-2026年,公司营收分别为52.68亿元、63.91亿元、74.09亿元,同比增速分别为25.41%、21.31%、15.93%;归母净利润分别为11.90亿元、14.06亿元、16.01亿元,同比增速分别为21.11%、18.15%、13.85%;EPS分别为2.43/2.88/3.28元,当前股价对应PE分别为19/16/14倍,维持“买入”评级。

风险

提示

电网投资不及预期、海外市场拓展不及预期、行业竞争加剧、原材料价格大幅波动等。

此公众号为太平洋证券新能源研究团队授权稿件,如需转载,请注明出处。

报告发布日期:2024年4月25日(原报告名称:《海兴电力2024年一季报点评:业绩符合预期,毛利率持续保持高水平》)

公司相关研究报告链接

海兴电力2023年报点评:海外业务实现高增,软件与解决方案助力盈利水平提升

海兴电力首次覆盖报告:全球海兴,“新”未来

太平洋证券股份有限公司具有证券投资咨询业务资格,经营证券业务许可证编号 91530000757165982D。

本报告信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证。负责准备本报告以及撰写本报告的所有研究分析师或工作人员在此保证,本研究报告中关于任何发行商或证券所发表的观点均如实反映分析人员的个人观点。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价或询价。我公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。我公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。本报告版权归太平洋证券股份有限公司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制、刊登。任何人使用本报告,视为同意以上声明。

太平洋证券研究院

中国北京 100044

北京市西城区北展北街九号

华远·企业号D座

投诉电话:95397

投诉邮箱:kefu@tpyzq.com