核心观点

事件

公司发布2023年年报,盈利水平持续提升。

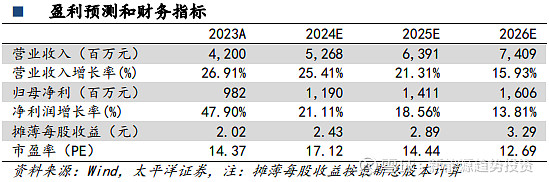

1)公司2023年实现收入42.00亿元,同比+26.91%;实现归母净利润9.82亿元,同比+47.90%;实现扣非净利润9.41亿元,同比+60.08%;毛利率41.90%,同比+3.67pct;净利率23.39%,同比+3.33pct。

2)对应Q4收入13.28亿元,同比+43.84%,环比+33.53%;归母净利润3.14亿元,同比+61.17%,环比+35.37%;扣非净利润3.15亿元,同比+78.87%,环比+40.06%;毛利率45.73%,同比+6.39pct,环比+2.42pct;净利率23.64%,同比+2.49pct,环比+0.33pct。

3)费用率持续优化,2023年销售/管理/研发/财务费用率分别为7.41%/ 3.77%/ 6.53%/ -4.07%,同比分别-1.73pct/ -0.52pct/ -0.68pct/ -0.41pct。财务费用-1.71亿,主要系理财收益和汇兑损益所致。

可供分配利润充足,持续保持高分红比率。

1)2023年拟每10股派发现金红利11.00元(含税),总额5.35亿元,占2023年归母净利润54.44%。2018年以来,公司持续保持了50%左右的股利支付率。

2)截至2023年末,公司可供分配利润为35.59亿元。可供分配利润充足,能为股东带来持续回报。

智能用电业务:海外实现高增,解决方案助力盈利水平提升。

1)2023年收入35.95亿元,同比+23.93%,毛利率43.85%,同比+5.14pct。其中,国内收入10.34亿元,同比-5.47%;海外收入25.61亿元,同比+41.72%。

2)2023年,系统软件和解决方案营收占比大幅提升,占公司海外智能用电业务总营收约60%;其软件公司主体海兴泽科实现净利润1.15亿,同比+78.74%。软件产品在海外市场累计应用在超过130个项目。

3)展望未来:

Ⅰ)国内:公司在国网2023年第二批中标3.87亿,同比+16.46%;南网2023年第二批中标1.65亿,同比+121.80%;国网2024年第一批中标3.02亿,同比+21.56%。国内智能用电业务有望实现正增长。

Ⅱ)海外:继续推进供应链全球化战略和海外本地化经营策略,启动欧洲、拉美工厂布局规划;在海外发达国家智能电表更新换代需求&亚非拉新兴市场渗透率持续提升背景下。海外智能用电业务有望持续高增长。

Ⅲ)毛利率:随着海外系统软件和解决方案收入占比提升,毛利率有望持续维持较高水平。

智能配电业务:积极推进新市场开拓和新产品开发,海外收入快速增长。

1)2023年收入4.06亿元,同比+24.19%,毛利率36.64%,同比+1.75pct。其中,国内收入2.89亿元,同比-4.84%;海外收入1.17亿元,同比+406.67%。

2)2023年公司配网产品打开南网市场、批量中标新疆集中式光伏电站项目的新能源配网设备、实现非洲市场配网集采项目中标和交付;开发直流汇流箱、低压并网柜、高压并网柜、光伏升压箱变(华变)等系列新能源配网产品。展望未来,随着国内和海外市场的不断突破,配电业务有望继续实现较快增长。

新能源业务:海外渠道业务成果显著,系统解决方案业务即将进入收获期。

1)2023年收入1.63亿元,同比+283.50%,毛利率11.00%,同比-1.20pct。其中,国内收入0.50亿元,同比+78.14%;海外收入1.13亿元,同比+672.38%。

2)23年公司加快海外新能源渠道业务推进,重点打造新能源成套设备优势和渠道下沉,并在非洲、欧洲和拉美等市场实现渠道业务收入;在非洲、拉美中标微电网、综合能源管理等EPC项目,为推进海外新能源系统解决方案打下良好基础。在国内,公司中标了千万级充电场站EPC项目。随着渠道和解决方案业务的双重发力,新能源业务业绩实现快速增长。

投资建议

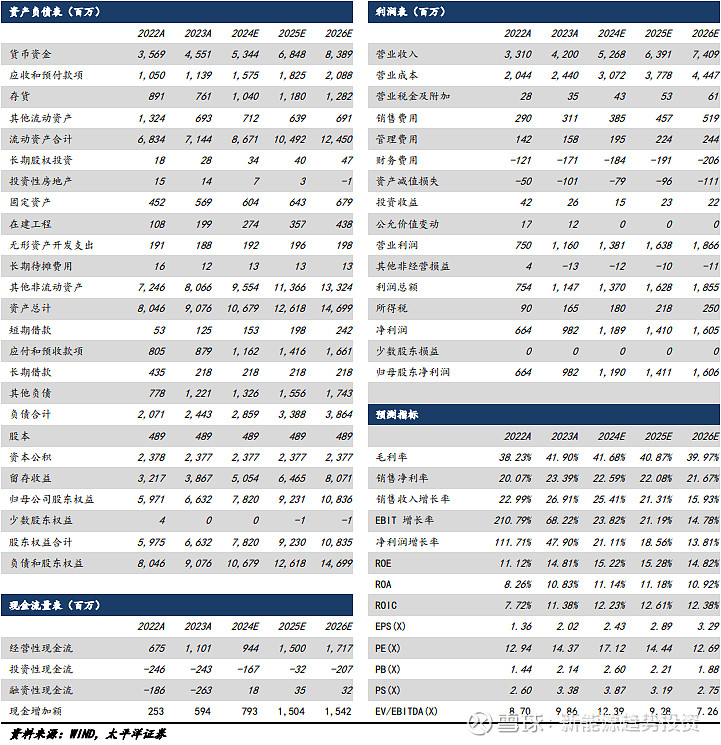

随着配用电业务受益于海内外需求的增长以及新能源业务的快速发展,公司业绩有望实现较快增长。我们预计2024-2026年,公司营收分别为52.68亿元、63.91亿元、74.09亿元,同比增速分别为25.41%、21.31%、15.93%;归母净利润分别为11.90亿元、14.11亿元、16.06亿元,同比增速分别为21.11%、18.56%、13.81%;EPS分别为2.43/ 2.89/ 3.29元,当前股价对应PE分别为19/ 16/ 14倍,维持“买入”评级。

风险

提示

电网投资不及预期、海外市场拓展不及预期、行业竞争加剧、原材料价格大幅波动等。

此公众号为太平洋证券新能源研究团队授权稿件,如需转载,请注明出处。

报告发布日期:2024年4月17日(原报告名称:《海兴电力2023年报点评:海外业务实现高增,软件与解决方案助力盈利水平提升》)

公司相关研究报告链接

海兴电力首次覆盖报告:全球海兴,“新”未来

太平洋证券股份有限公司具有证券投资咨询业务资格,经营证券业务许可证编号 91530000757165982D。

本报告信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证。负责准备本报告以及撰写本报告的所有研究分析师或工作人员在此保证,本研究报告中关于任何发行商或证券所发表的观点均如实反映分析人员的个人观点。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价或询价。我公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。我公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。本报告版权归太平洋证券股份有限公司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制、刊登。任何人使用本报告,视为同意以上声明。

太平洋证券研究院

中国北京 100044

北京市西城区北展北街九号

华远·企业号D座

投诉电话:95397

投诉邮箱:kefu@tpyzq.com