核心观点

行业整体策略:重视小米电动车产业链,出海有望超预期

从小米、FSD 等的突破看,下游的创新进展有望超预期;后续智能化、生态化、光储平价有望带动主产业链逐年加速向上,率先布局宁德时代等龙头;重视结构性机会中的弹性,如电网、低空经济等。

新能源汽车电动车产业链核心观点:

1)小米汽车 2024 年销量有望达 10 万辆,重视其产业链机会。小米汽车目前月产能 1.25 万辆,按照大定订单(上市 27 分钟破 5 万台)来看是供不应求。如满产满销,2024 年销量将达到 10 万辆,对应锂电池需求量约9GWh。小米汽车的电池有三款,基础版是弗迪的刀片电池、pro 版是神行电池、Max 版是麒麟电池,预计神行电池出货有望达3-4GWh,受益标的:宁德时代、导电炭黑(黑猫股份)、碳纳米管(天奈科技)、负极(尚太等)、电解液(天赐)等。

2)重视出海的积极进展。宁德时代与通用汽车洽谈技术授权合作计划在北美合作建厂;与特斯拉合作研发充电速度更快的电池。亿纬或超100 亿元建设英国电池工厂。

3)重视电池新技术在周期底部的突破。智己 L6 搭载行业行业首个准900V 超快充固态电池。比亚迪第二代刀片电池 8 月发布。工信部等四部门推动 400Wh/kg 级航空锂电池投入量产。

光伏产业链核心观点:

1)重视海外市场的变化。a)重视龙头在海外的拓展:如钧达股份将在越南投建 14GW 光伏电池基地。b)欧洲再次重视光伏制造业本土化:欧盟目标是至 2025 年实现 30GW 光伏产能。

2)重视钙钛矿等新技术。近日,天合、隆基、拉普拉斯等参与的“钙钛矿/晶硅两端叠层太阳电池量产化制备技术及关键装备研发”项目启动暨实施方案论证会在天津举行。证监会同意拉普拉斯上交所科创板IPO 注册。

3)消纳问题有望迎来新变化。近期,张智刚履新国家电网董事长、党组书记;其经历优势在调度。

风电产业链核心观点:

1)海风设备招标有望逐步回暖。2024 年年初至今,共有3 个海上风电项目进行风机招标;Q2 开始海风设备招标量有望明显回暖。

2)风电上游材料价格下降,有利于整机和零部件企业盈利改善。

周观点

(一)新能源汽车:国内外需求有望共振,小米汽车订单大超预期。短期国内市场终端需求向好,中长期出海逐渐清晰。

从国内需求看,3 月新能源乘用车批发销量有望达 80 万辆,一季度销量有望同比增长 40%,展望 4 月,随着 2、3 月头部车企集中发布新车型/降价,我们预计 4 月销量有望环比提升,带动上游电池及材料开工率环比提升。从海外需求看:1)欧洲方面,2025 年开启新一轮更严格的碳排放考核;2)美国方面,特斯拉智能化&电动化升级、宁德时代与美国车企合作持续推进,有望引领美国电动车渗透率持续提升,如马斯克宣布本周开始全美所有适用车辆将免费试用 FSD 一个月、宁德时代正在向特斯拉位于美国内华达州的工厂提供设备、宁德时代与通用汽车洽谈技术授权合作计划在北美合作建厂。

小米汽车 2024 年销量有望达 10 万辆,带动神行电池上量。小米汽车上市 27 分钟大定突破 50000 台,订单大超预期。小米汽车目前产能15 万辆,月产能 1.25 万辆,按照大定订单来看是供不应求。如果满产满销,从 5 月算起,2024 年销量将达到 10 万辆(符合雷军的目标),对应锂电池需求量约 9GWh。小米汽车的电池有三款,基础版是弗迪的刀片电池、pro 版是神行电池、Max 版是麒麟电池,我们估计神行电池出货有望达 3-4GWh,带动神行电池上量,受益标的:宁德时代、导电炭黑(黑猫股份)、碳纳米管(天奈科技)、负极(尚太、中科、杉

杉)、电解液(天赐材料)等。

产业链受益标的:

2)中期看技术变革及海外市场的机会:璞泰来、新宙邦、天赐材料、科达利等。

3)短期看结构性机会:华为、小米等终端创新;中上游周期性波动(碳酸锂等)等。

(二)光伏:中周期底部在预期低点布局,紧抓结构性机会光伏。行业本周我们的观点如下:

4 月主产业链企业业绩披露将至,业绩压力有望带来布局机会。4 月年报、一季报披露频繁,主产业链企业短期业绩压力较大,减值情况不明朗,将对短期交易情绪带来较大压制。近年二季度的光伏需求从来不会让人失望,回调就是较好的上车机会,把握交易方向和交易节奏是核心。5 月国内外光伏市场需求有望持续提升,高频数据(报价、进出口、装机等)有望持续超预期。6 月 SNEC 展到来,2023 年 SNEC展会恰好是市场情绪持续提升的时点,经历国内外展会持续宣讲,需求、排产端均会有不错提升。

重视 N 型电池片环节盈利修复以及二季报兑现带来的机会。一季度TOPCon 电池片盈利持续修复,二季度随着需求持续增长,TOPCon 电池片盈利有望持续修复。

重视毛利率见底,基本面有望率先反转的辅材环节。玻璃、胶膜两个大辅材环节,格局恶化早于主产业链,毛利率或已于 2023Q1 见底,2024Q1 开始有望迎来持续小幅修复,率先走反转趋势。以胶膜环节为例,N 型产品比例提升(受益于 TOPCon 组件价格修复)、上游原材料报价见底(库存减值问题短期将变为库存带来盈利)、POE 树脂国产替代(随着国产光伏 POE 树脂产品性能提升,国产比例高的企业盈利有望先一步提升)、胶膜产能设备投资较轻(有望率先跟随组件布局美国产能)等因素或将为盈利提升带来更大预期差。

受益标的:

1)核心成长:隆基、通威、晶科、晶澳、阿特斯、中环、天合、阳光等。

3)新成长:爱旭股份\异质结、钙钛矿产业链等。

(三)风电:福建近期&中期海风规划 19GW,“十四五”目标有望超额完成

福建近期&中期规划 19GW 海风项目,“十四五”装机目标 4.1GW。

1)根据《福建省近海海上风电场工程规划报告(送审稿)(2021 年修编)》,福建海上风电规划年限为 2021 年到 2030 年,近期为 2021~2025年,中期为 2026~2030 年。规划近期海上风电场址 25 个、装机规模12.7GW,1 个海上风电检测试验风场;规划中期海上风电场址 7 个、

装机规模 6.2GW。近期+中期装机规模为 18.9GW。

2)根据《福建省“十四五”能源发展专项规划》,海上风电按照竞争配置规则、持续有序推进规模化集中连片海上风电开发,重点推进福州、宁德、莆田、漳州、平潭等资源较好地区的海上风电项目,稳妥推进深远海风电项目;“十四五”期间增加并网装机 410 万千瓦,新增开发省管海域海上风电规模约 1030 万千瓦,力争推动深远海风电开工 480万千瓦。

福建海风项目进展较快,“十四五”目标有望超额完成。

1)漳浦六鳌海上风电场二期项目 400MW,于 2023 年 2 月 4 日开工,预计 2024 年建成并网;

2)大唐平潭长江澳海上风电项目续建工程 110MW,2024 年 3 月 5 日风机基础、安装及海缆敷设施工中标候选人公示,预计 2024 年建成并网;

3)华润连江外海海上风电场项目 700MW,2024 年 3 月 8 日风机基础及风机安装施工工程中标结果公司,预计 2025 年建成并网;

4)中能建平潭 A 区海上风电项目 455MW,2024 年 1 月 29 日风机中标人公示,预计 2025 年建成并网;

5)宁德霞浦海上风电场 B 区项目 288MW,2023 年 11 月 13 日核准延期批复,须在 2024 年开工建设,预计 2025 年建成并网;

6)国能龙源马祖岛外海上风电场项目 300MW,2024 年 2 月 18 日勘测设计中标结果公示预计 2025 年建成并网;

根据福建目前海风项目建设进展情况,预计 2024/2025 年海风装机规模分别为 0.51GW、1.74GW。2021-2025 年累计新增装机预计为4.45GW,有望超额完成“十四五”目标。

投资建议:继续推荐“两海主线”。

1)海缆:东方电缆等;

2)塔筒/桩基:泰胜风能、大金重工、天顺风能、海力风电、天能重工等;

3)铸锻件等零部件:金雷股份、日月股份、振江股份、禾望电气等。

板块和公司跟踪

新能源汽车行业层面:本周铸造生铁价格上升,齿轮钢、10mm 造船版、废钢价格下降。

新能源汽车公司层面:天赐材料、多氟多等公司发布 2023 年年报。

光伏行业层面:中国证监会同意拉普拉斯上交所科创板 IPO 注册,中国绿发 2024 年异质结光伏组件集采出炉。

光伏公司层面:奥特维、乐凯胶片等发布 2023 年年度报告。

风电行业层面:多个海上风电项目招投标。

风电公司层面:金风科技、东方电气、龙源电力等公司披露 2023 年财务数据。

风险

提示

下游需求不及预期、行业竞争加剧、技术进步不及预期

正文内容

周观点

行业观点及投资建议

(一)新能源汽车:国内外需求有望共振,小米汽车订单大超预期

新能源汽车行业本周我们的观点如下:

国内外需求有望共振,小米汽车订单大超预期。短期国内市场终端需求向好,中长期出海逐渐清晰。从国内需求看,3 月新能源乘用车批发销量有望达 80 万辆,一季度销量有望同比增长40%,展望 4 月,随着 2、3 月头部车企集中发布新车型/降价,我们预计 4 月销量有望环比提升,

带动上游电池及材料开工率环比提升。从海外需求看:1)欧洲方面,2025 年开启新一轮更严格的碳排放考核;2)美国方面,特斯拉智能化&电动化升级、宁德时代与美国车企合作持续推进,有望引领美国电动车渗透率持续提升,如马斯克宣布本周开始全美所有适用车辆将免费试用 FSD 一个月、宁德时代正在向特斯拉位于美国内华达州的工厂提供设备、宁德时代与通用汽车洽谈技术授权合作计划在北美合作建厂。

小米汽车 2024 年销量有望达 10 万辆,带动神行电池上量。小米汽车上市 27 分钟大定突破50000 台,订单大超预期。小米汽车目前产能 15 万辆,月产能 1.25 万辆,按照大定订单来看是供不应求。如果满产满销,从 5 月算起,2024 年销量将达到 10 万辆(符合雷军的目标),对应锂电池需求量约 9GWh。小米汽车的电池有三款,基础版是弗迪的刀片电池、pro 版是神行电池、Max版是麒麟电池,我们估计神行电池出货有望达 3-4GWh,带动神行电池上量,受益标的:宁德时代、导电炭黑(黑猫股份)、碳纳米管(天奈科技)、负极(尚太、中科、杉杉)、电解液(天赐材料)等。

产业链受益标的:

1)长期看历史性中周期底部大机会:宁德时代、亿纬锂能等。

2)中期看技术变革及海外市场的机会:璞泰来、新宙邦、天赐材料、科达利等。

3)短期看结构性机会:华为、小米等终端创新;中上游周期性波动(碳酸锂等)。

(二)光伏:中周期底部在预期低点布局,紧抓结构性机会光伏行业

光伏行业本周我们的观点如下:

4 月主产业链企业业绩披露将至,业绩压力有望带来布局机会。4 月年报、一季报披露频繁,主产业链企业短期业绩压力较大,减值情况不明朗,将对短期交易情绪带来较大压制。近年二季度的光伏需求从来不会让人失望,回调就是较好的上车机会,把握交易方向和交易节奏是核心。5 月国内外光伏市场需求有望持续提升,高频数据(报价、进出口、装机等)有望持续超预期。6月 SNEC 展到来,2023 年 SNEC 展会恰好是市场情绪持续提升的时点,经历国内外展会持续宣讲,需求、排产端均会有不错提升。

重视 N 型电池片环节盈利修复以及二季报兑现带来的机会。一季度 TOPCon 电池片盈利持续修复,二季度随着需求持续增长,TOPCon 电池片盈利有望持续修复。

重视毛利率见底,基本面有望率先反转的辅材环节。玻璃、胶膜两个大辅材环节,格局恶化早于主产业链,毛利率或已于 2023Q1 见底,2024Q1 开始有望迎来持续小幅修复,率先走反转趋势。以胶膜环节为例,N 型产品比例提升(受益于 TOPCon 组件价格修复)、上游原材料报价见底(库存减值问题短期将变为库存带来盈利)、POE 树脂国产替代(随着国产光伏 POE 树脂产品性能提升,国产比例高的企业盈利有望先一步提升)、胶膜产能设备投资较轻】有望率先跟随组件布局美国产能)等因素或将为盈利提升带来更大预期差。

受益标的:

1)核心成长:隆基、通威、晶科、晶澳、阿特斯、中环、天合、阳光等。

2)辅材:福斯特、通灵股份等。

3)新成长:爱旭股份、异质结、钙钛矿产业链等。

(三)风电:海风招标有望回暖,上游原材料价格近期出现下降趋势

风电行业本周我们的观点如下:

海风设备招标有望逐步回暖。

1)分别为:1 月招标的华能玉环 2 号海风项目(400MW),3 月招标的华润苍南 1#海上风电二期扩建项目(204MW)、华能山东半岛北 L 海风项目(504MW)。

2)海上风电项目、华能玉环 2 号海上风电项目,3 月招标的大唐海南儋州 120 万千瓦海上风电项目一场址。

从招标节奏来看,由于 2024 年需要开工建设的海风项目的风机海缆等设备大多在 2023 年已经完成招标,使得 2024 年一季度成为海风设备招标淡季。但从 3 月海风项目风机招标和对 2025年装机规模预测开看,预计 24Q2 开始海上风电设备招标量有望明显回暖。

风电上游材料价格下降,有利于整机和零部件企业盈利改善。

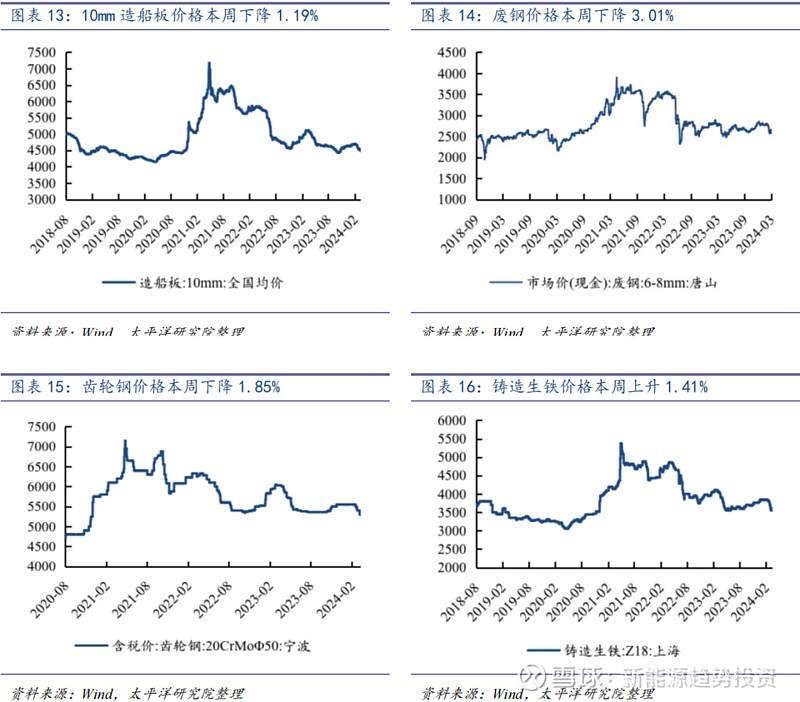

2 月中下旬以来,风电产业链上游主要黑色系原材料价格显现较快下降趋势,中厚板价格下降超 4%、废钢价格下降超 8%、齿轮钢价格下降近 4%、铸造生铁价格下降超 6%。在去年风机招标价格继续快速下降的趋势下,上游主要原材料价格的下降将有利于风电零部件企业和整机企业成本管控,其盈利水平或将得到改善。

投资建议:继续推荐“两海主线”。

1)海缆:东方电缆等;

2)塔筒/桩基:泰胜风能、大金重工、天顺风能、海力风电、天能重工等;

3)铸锻件等零部件:金雷股份、日月股份、振江股份、禾望电气等。

产业链价格

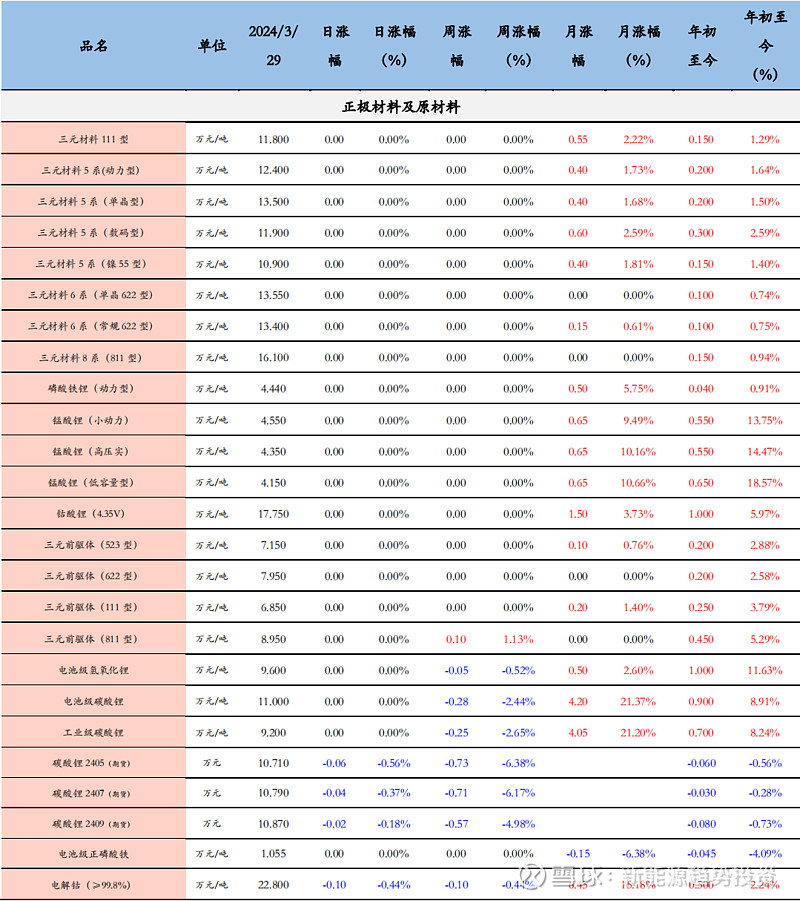

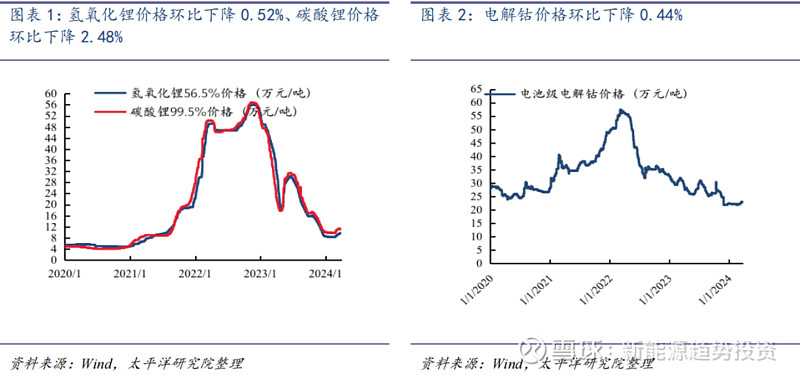

(一)新能源汽车:氢氧化锂价格环比下降 0.52%、碳酸锂价格环比下降2.48%

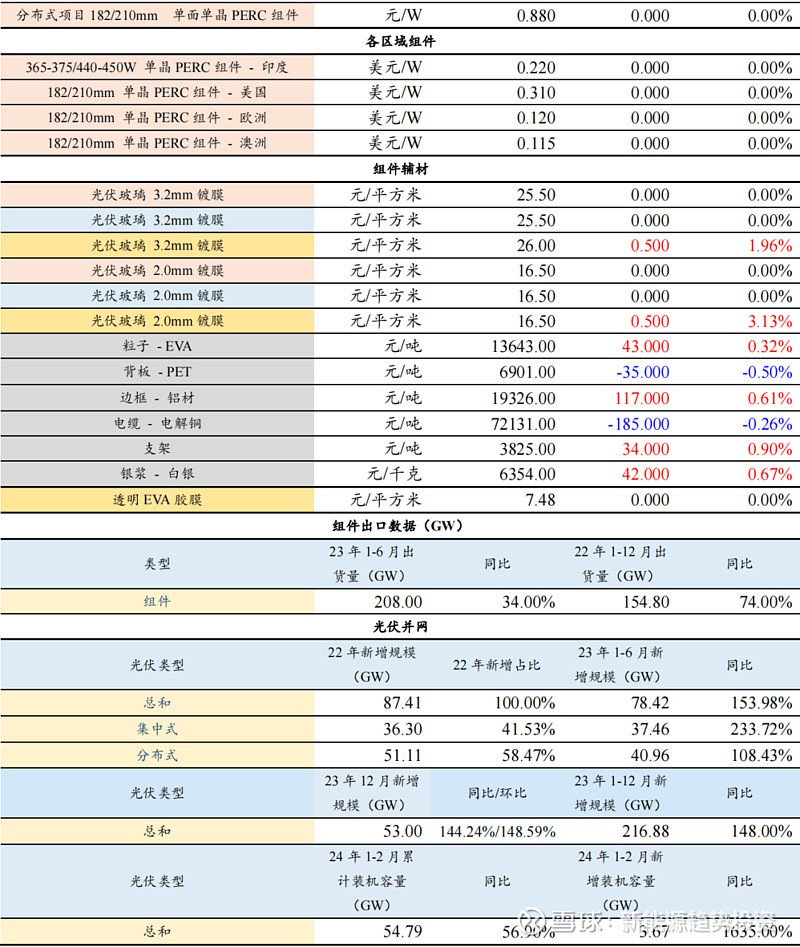

(二)光伏:硅片价格全线下调,电池价格持续出现松动,组件价格整体维稳

综述:根据 Infolink 报价,硅料采买氛围消极,中游价格加速下滑。本周多晶硅料价格下行,单晶硅价格停滞,硅片价格全线下调,N、P 型出现倒挂,电池价格持续出现松动,成交价格小幅下滑,组件价格整体维稳。

(1)多晶硅:本周硅料价格停滞,单晶复投料主流成交价格为 58 元/KG,单晶致密料的主流成交价格为 56 元/KG;多晶硅致密料报价为 67 元/KG。P、N 型用料整体交易停滞,下游拉晶端在“亏损+高库存”双重压力下,减产动作明显,对硅料端采购意向接近冰点。本周硅料成交寂寥,价格悬置,但部分硅料厂商陆续下调出厂报价,下游接受意愿偏低,预计硅料价格后续下修趋势明显。

(2)硅片:本周硅片价格全线下探,P 型 M10 硅片主流成交价格为 1.75 元/片;P 型 G12 主流成交价格为 2.45 元/片;N 型 M10 硅片主流成交价格为 1.75 元/片;N 型 G12 主流成交价格为 2.45元/片。N、P 型出现倒挂,当前售价看,厂商普遍亏损严重。展望后市,价格仍有下修空间,Q3下游 N 型需求起量+库存消化至正常水位后,价格或可获得支撑。

3)电池片:本周电池价格持续出现松动,成交价格小幅下滑,M10 电池片主流成交价为 0.360 元/W,G12 电池片主流成交价为 0.370 元/W,M10 单晶 TOPCon电池人民价格为 0.47 元/W,G12单晶 TOPCon 电池人民价格为 0.48 元/W。展望后市,硅片仍有跌价风险,组件让利诉求强硬,电池片在维持合理利润下,或仍有一定让利空间。

(4)组件:本周组件价格持稳,182 单面单晶 PERC 组件主流成交价为 0.93 元/W,210 单面单晶PERC 组件主流成交价为 0.95 元/W,182 双面双玻单晶 PERC 组件成交价为 0.94 元/W,210 双面双玻单晶 PERC 组件主流成交价为 0.97 元/W。上游原材大幅降价后,终端需求对组件报涨接受度有限,基本难以从供需逻辑推动价格回弹,预计持续持稳。

(5)光伏玻璃:本周光伏玻璃价格不变,3.2mm 玻璃价格在 25.5-26 元/㎡,2.0mm 玻璃价格在16.5 元/㎡左右;市场供需关系良好,预计价格有上涨空间。

(6)胶膜:本周 EVA 粒子价格上涨,涨幅 0.3%;胶膜价格维稳;预计下周 EVA 市场价格或僵持整理为主。

(三)风电:本周铸造生铁价格上升,齿轮钢、10mm 造船版、废钢价格下降

3月29日风电产业链主要原材料价格较3月22日:本周铸造生铁价格上升1.41%,10mm造船版价格下降1.19%,齿轮钢价格下降1.85%,废钢价格下降3.01%。

行业新闻

行业新闻追踪

(一)新能源汽车:宁德时代联合美国第一汽车巨头建铁锂厂

【103 亿元锂电项目签约成都】近日,总投资 103 亿的铝箔集流体一体化生产基地项目正式落地成都。该项目将在成都金堂建设年产 45 万吨锂电池正极集流体箔材坯料、年产 15 万吨锂电池正极集流体箔材成品生产线,产品主要用于动力锂电池、储能用锂电池等锂离子电池以及其它新型钠离子电池制造。

【第五届新能源汽车及动力电池国际交流会即将召开】2024 年 4 月 27-28 日,由中国化学与物理电源行业协会指导,动力电池应用分会与电池中国网共同主办的“第五届新能源汽车及动力电池(CIBF2024 重庆)国际交流会”将在重庆召开。

【美国本土生产的锂电池电解液上市】美国本土生产的锂离子电池电解液现已上市。美国氟化工企业奥比亚公司 (Orbia) 公司正在扩大定制电解液材料生产规模,加强美国锂离子电池供应链。

【蜂巢能源子公司章鱼博士第 50 万套 BMS 产品成功下线】近期,蜂巢能源旗下全资子公司章鱼博士智能技术(上海)有限公司(以下简称“章鱼博士”)第 50 万套 BMS 产品下线仪式在保定曼德工厂隆重举行。这标志着章鱼博士 BMS 产品得到众多主机厂的高度认可,市场竞争力再创新高。

【亿纬锂能或超 100 亿元建设英国电池工厂】近日,亿纬锂能洽谈投资至少 12 英镑(约 109 亿元)在英国新建一个电动汽车电池工厂,目前磋商正处于高级阶段。亿纬锂能初步投资将用于考文垂外围修建一个 20GWh 的工厂,规模最终可能扩大至 60GWh。

【埃克森新能源 9GWh 储能项目获批】3 月 22 日,广东省能源局发布《关于埃克森新能源(珠海)储能电池(一期)项目节能报告的审查意见》,同意埃克森新能源(珠海)储能电池(一期)项目技术标准和建设方案。据悉,该项目建设 3 条锂离子储能电池生产线,项目设计年产 9GWh 磷酸铁锂储能电池。

【特斯拉上海工厂电动汽车减产】由于全球最大汽车市场的电动汽车需求放缓,特斯拉已减少其上海工厂的产量。消息称,本月早些时候,特斯拉指示上海工厂的员工降低 Model Y 和 Model 3的产量,并将中国工厂的生产时间从每周 6.5 天减少到 5 天。

【新能安发布 JP40 圆柱全极耳锂电池】3 月 20 日,新能安正式对外发布了 Jumbo-Power 系列新品(JP 系列),并推出首款量产 JP40 圆柱全极耳锂电池。意味着在 CATL 和 ATL 加持下,新能安已经完成了在圆柱全极耳电池技术路线的布局,也在电动工具等领域与全球头部客户展开合作。

(二)光伏:中国证监会同意拉普拉斯上交所科创板 IPO 注册,中国绿发2024 年异质结光伏组件集采出炉

【天合跟踪开拓者 1P 赋能巴西 520MW 圣卢西亚项目】日前,天合跟踪为巴西最大太阳能项目之一的圣卢西亚综合体(Santa Luzia Complex)提供的 520MW 智能跟踪解决方案已投入运营。项目全 部 采 用 开 拓 者 1P 跟踪支架,并搭载 SuperTrack 智合智能跟踪算法。

【中国绿发 2024 年异质结光伏组件集采出炉,三家企业中标】3 月 19 日,中国绿发投资集团有限公司(以下简称“中国绿发”)发布 2024 年第 3 批集中采购招标项目中标公告,根据中标文件,本次异质结组件集采中,国晟新能源、东方日升、华晟新能源三家企业上榜。

【钙钛矿/晶硅叠层电池项目启动,天合、隆基、北大、南大、浙大、拉普拉斯等 10 家单位承担】近日,由南开大学牵头,联合电子科技大学、北京理工大学、天合光能股份有限公司、隆基绿能科技股份有限公司、南京大学、北京大学、浙江大学、中国长江三峡集团有限公司和拉普拉斯新能源科技股份有限公司 10 家单位承担的“十四五”国家重点研发计划“可再生能源技术”重点专项“钙钛矿/晶硅两端叠层太阳电池量产化制备技术及关键装备研发”项目启动暨实施方案论证会在天 津 举 行 。中 国 科 学 院 院 士 、 南 开 大 学 副 校 长 陈 军 出 席 启 动 会 。

【国家能源局:1-2 月新增太阳能发电 36.72GW】3 月 25 日,国家能源局发布 1-2 月份全国电力工业统计数据。1-2 月新增太阳能发电 36.72GW。截至 2 月底,全国累计发电装机容量约 29.7 亿千瓦,同比增长 14.7%。其中,太阳能发电装机容量约 6.5 亿千瓦,同比增长 56.9%;风电装机容量约 4.5 亿千瓦,同比增长 21.3%。1-2 月份,全国发电设备累计平均利用 563 小时,比上年同期减少 6 小时。其中,风电 373 小时,比上年同期减少 27 小时;太阳能发电 168 小时,比上年同期减少 14 小时;火电 763 小时,比上年同期增加 44 小时;核电 1216 小时,比上年同期增加 7 小时;水电 369 小时,比上年同期增加 5 小时。1-2 月份,全国主要发电企业电源工程完成投资 761亿元,同比增长 8.3%。电网工程完成投资 327 亿元,同比增长 2.3%。

【日本宣布户用、工商业光伏新上网电价】日本宣布了 2024 年和 2025 年针对工商业和户用太阳能项目的新上网电价。据日本经济产业省称,2024 年,容量低于 10kW 的户用太阳能光伏系统将获得每千瓦时 16 日元(0.11 美元)的上网电价,2025 年将获得每千瓦时 15 日元的上网电价。对于10kW-50kW 的工商业地面太阳能光伏系统,2024 年-2025 年的固定电价均为每千瓦时 10 日元。对于工商业屋顶太阳能项目,包括 10kW 或以上但不足 50kW 的项目,以及 50kW 或以上的项目,上网电价为每千瓦时 12 日元。至 2025 年,将降至每千瓦时 11.5 日元。此外,日本政府今年还将针对 250kW 以上(不包括屋顶太阳能光伏系统)的项目举行四次招标。上限价分别为 9.2、9.13、9.05 和 8.98 日元。根据 BloombergNEF 的数据,日本若要实现净零排放目标,就需将太阳能和风电装机容量大幅提升八倍以上,从 2021 年的 81GW 增至 2050 的 689GW。有了这些电力容量,太阳能 和 风 电 将 占 供 电 量 的 79% ,核电将占 11% 。

(三)风电:多个海上风电项目招投标

【8600MW!广东阳江 2024 年重点海上风电项目公布】《通知》显示,《阳江市 2024 年重点建设项目计划》业经市八届人大五次会议审议通过。2024 年阳江市共安排重点建设项目 126 项,总投资 3141.7 亿元,年度计划投资 426.3 亿元。其中,投产项目 30 项,续建项目 52 项,新开工项目 44 项。安排开展前期工作的预备项目 135 项,总投资 1792 亿元。《阳江市 2024 年重点建设项目计划表》显示,该市 2024 年重点海上风电建设项目共计 12 个,总装机容量达 8600MW。

【海南 1200MW 海上风电项目重新招标】近日,大唐电子商务平台发布大唐海南儋州 120 万千瓦海上风电项目一场址 220kV、66kV 海底光电复合缆及附件招标公告。公告显示,大唐海南儋州 120万千瓦海上风电项目位于海南省儋州市西北部海域内,场址中心离岸距离约 34km,风电场范围东西向宽约 13km,南北宽约 20km,规划场址面积 192km2,场址区水深为 14~36m。风电场拟设计安装 120 台单机容量 10MW 的风电机组,总装机容量 1200MW。

【浙江启动 450MW 海上风电项目配置】3 月 24 日,浙江省宁波市象山县人民政府发布《象山 3#海上风电项目配置公开询比公告》,本次询比项目为象山 3#海上风电项目,规划装机容量 45 万千瓦,是宁波市纳入《浙江省海上风电发展规划(2021—2035)》的省管海域海上风电项目;申报主体要承诺在 2024 年开工建设,2025 年实现并网。

【岱山 1 号海风项目首台风机顺利并网】3 月 23 日,岱山 1 号海风项目首台风机顺利并网。这是华能清能分公司在舟山区域首个海风项目,它的并网,标志着华能在舟山区域发出了第一度新能源电。华能岱山 1 号海上风电场位于浙江省岱山县杭州湾海域,七姊八妹岛北侧,风电场总装机容量 306MW,共安装 36 台单机容量 7.5MW 的风电机组,设置 1 座 220kV 海上升压站。

【1-2 月份全国风电新增装机 989 万千瓦】3 月 25 日,国家能源局发布 1-2 月份全国电力工业统计数据:1-2 月份,风电新增装机 989 万千瓦,同比增长 405 万千瓦。

【内蒙古库布齐沙漠 400 万千瓦风光项目开工】3 月 23 日,CCTV1 综合频道《新闻联播》播出新闻《内蒙古全面推进防沙治沙和风电光伏一体化工程》,报道日前内蒙古防沙治沙和风电光伏一体化工程全部开工。】金风科技为通渭风电基地通渭鸡川 10 万千瓦风电场项目中标候选人第一名,投标报价 17220.0672 万元,折合单价为 1722 元/kW。

公司新闻

公司新闻跟踪

(一)新能源汽车:天赐材料、多氟多等公司发布 2023 年年报

容百科技截至 2024 年 3 月 22 日,宁波容百新能源科技股份有限公司通过上海 证 券 交 易 所 系 统 以 集 中 竞 价 交 易 方 式 已 累 计 回 购 公 司 股 份5,211,027 股,占公司总股本 484,223,588 股的比例为 1.08%。

赣锋锂业近日,赣锋锂业与澳大利亚 Pilbara Minerals Limited 签署了《合作协议》,双方各出资 50%开展锂化工厂项目的可行性研究,并根据可行性研究结果由双方共同批准推进最终投资决定以及成立合资公司。

天赐材料公司 2023 年实现营业收入 15,404,639,485.24 元,下降 30.97%;归属于上市公司股东的净利润 1,890,621,314.16 元,下降 66.92%;归属于上市公司股东的扣除非经常性损益的净利润 1,823,789,997.59 元,下降 67.08%。

比亚迪2 2023 年公司营业收入实现约 6023 亿元,同比增长 42.04%;归母净利润共计约 300.5 亿元,同比增长 80.72%。

赢合科技023 年公司营业收入实现约 97.5 亿元,同比增长 8.09%;归母净利润共计约5.54 亿元,同比增长 13.62%。

高测股份公司发布 2023 年年度报告,实现营业收入 61.84 亿元,同比增长 73.19%;归母净利润 14.61 亿元,同比增长 85.28%。

天能股份1)2023 年实现营业收入 477.48 亿元,同比增长 14.00%;归母净利润 23.05 亿元,同比下增长 20.77%;2)天能电池集团股份有限公司核心技术人员施利勇先生、李伟先生于 3 月 28 日因个人发展原因申请辞去所任职务,并已办理离职手续。离职后,施利勇先生、李伟先生不再担任公司及子公司任何职务;3)天能电池集团股份有限公司及下属子公司拟向关联方天能融资租赁(上海)有限公司开展融资租赁业务,交易额度合计不超过 2.5 亿元。

金杯电工2023 年实现营业收入 152.93 亿元,同比增长 15.83%;归母净利润 5.2 亿元,同比增长 41.06%。

当升科技当升科技发布 2023 年内部报告:根据公司财务报告内部控制重大缺陷的认定情况,于内部控制评价报告基准日,不存在财务报告内部控制重大缺陷。

黑猫股份发布 2023 年财务报告:其中显示总资产 7,940,740,028.55,同比增长-5.6%,营业收入 9,451,120,155.17,同比增长-4.47%,归属于上市公司股东的净利润(元)3,019,524,292.34,本年比上年增减-7.94%。

(二)光伏:奥特维、乐凯胶片等发布 2023 年年度报告

双良节能公司于同意为全资子公司双良硅材料(包头)有限公司、双良晶硅新材料(包头)有限公司和双良新能科技(包头)有限公司分别提供总额不超过 90 亿元人民币、30 亿元人民币和 10 亿元人民币的融资担保。

聆达股份公司发布《关于公司及子公司部分银行账户被冻结的公告》。截至本公告披露日,公司及子公司银行账户资金被冻结的账户共计 8 个,其中为 2 个银行基本户和 6 个银行一般户,申请冻结保全金额合计为 25,989,899.45 元,实际冻结保全金额合计为 869,763.28 元,分别占公司 2022 年经审计净资产比例为3.94%、0.12% ,分别占公司 2022 年经审计货币资金比例为 23.32%、0.70%。

奥特维公司发布 2023 年年报,公司实现营业收入 630,219.81 万元,比去年同期增长78.05%;实现归属于母公司所有者的净利润 125,582.37 万元,比去年同期增长 76.10%;每股收益 5.59 元,比去年同期增长 14.31%。

乐凯胶片公司拟对截至 2023 年 12 月 31 日合并报表范围内存在可能发生减值迹象的资产计提减值准备合计 6,004.70 万元。公司发布 2023 年年度报告,净亏损 4666.13 万元。

高测股份公司发布 2023 年年度报告,实现营业收入 61.84 亿元,同比增长 73.19%;归母净利润 14.61 亿元,同比增长 85.28%。

福莱特公司发布 2023 年年度报告,实现营业收入 215.24 亿元,同比增长 39.21%;归母净利润 27.60 亿元,同比增长 30.00%。

岱勒新材公司发布 2023 年年度报告,实现营业收入 8.48 亿元,同比增长 31.96%;归母净利润 1.12 亿元,同比增长 23.63%。

明冠新材公司发布 2023 年年度业绩快报,实现营业收入 13.96 亿元,同比减少 19.82%;归母净利润-0.23 亿元,同比减少 122.20%。公司发布《2023 年度业绩快报暨业绩预告更正公告》。

钧达股份公司发布了《关于 2022 年股票期权激励计划预留授予(第一批)股票期权第一个行权期采用自主行权模式的提示性公告》及《关于 2021 年股票期权激励计划首次授予部分第二个行权期采用自主行权模式的提示性公告》。

凯盛新能公司发布 2023 年年度报告,2023 年度母公司实现净利润人民币 7089.67 万元,加上年初未分配利润人民币-72756.54万元,2023年期末母公司未分配利润为人民币-65666.87 万元。

快可电子公司股东成都富恩德星羽股权投资基金合伙企业计划以集中竞价交易和大宗交易方式减持公司股份合计不超过 2499600 股(占本公司总股本比例不超过3%)。

山煤国际公司发布 2023 年年度报告,公司实现营业收入 373.71 亿元;实现归属于母公司所有者的净利润 42.60 亿元;扣除非经常性损益归属于母公司的净利润 44.09亿元。

耀皮玻璃公司发布 2023 年年度报告,公司实现营业收入 55.88 亿元,较上年同期增长17.49%,实现利润总额-14,508 万元,比上年同期减少 17,890 万元;归属于上市公司股东的净利润-12,523 万元,比上年同期减少 14,042 万元;实现归属于上市公司股东的扣除非经常性损益的净利润-14,196 万元,比上年同期减少 8,037万元。

大全能源报告期内,公司实现营业收入 1,632,908.15 万元,较上年同期减少 47.22%:归属于上市公司股东的净利润 576,269.62 万元,较上年同期减少 69.86%,扣除非经常性损益后归属于上市股东的净利润 577, 593.65 万元,较上年同期減少 69.84%。

(三)风电:金风科技、东方电气、龙源电力等公司披露 2023 年财务数据

龙源电力龙源电力发布 2023 年年度报告,2023 年,公司营收 376.42 亿元,同比-5.57%;归母净利润 62.49 亿元,同比+22.27%;扣非净利润 62.43 亿元,同比+8.68%。

中复神鹰中复神鹰发布 2023 年年度报告,2023 年,公司营收 22.59 亿元,同比+13.25%;归母净利润 3.18 亿元,同比-47.45%;扣非净利润 2.38 亿元,同比-57.90%。

时代新材时代新材 2023 年年报发布,重要财务指标已披露。2023 年,公司营收 175.38亿元,同比+16.65%;归母净利润 3.86 亿元,同比+8.30%;扣非净利润 4.21 亿

元,同比+147.94%。

起帆电缆起帆电缆发布 2023 年年报,重要财务指标已披露。2023 年,公司营收 233.48亿元,同比+13.10%;归母净利润 4.23 亿元,同比+15.42%;扣非净利润 3.21亿元,同比-16.12%。

金风科技金风科技 2023 年年报发布,重要财务指标已披露。2023 年,公司营收 504.57亿元,同比+8.66%;归母净利润 13.31 亿元,同比-44.16%%;扣非净利润 12.85亿元,同比-35.32%。

电气风电电气风电 2023 年年报发布,重要财务指标已披露。2023 年,公司营收 101.14亿元,同比-16.24%;归母净利润-12.71 亿元;扣非净利润-14.12 亿元。

东方电气东方电气 2023 年年报发布,重要财务指标已披露。2023 年,公司营收 595.67亿元,同比+9.92%;归母净利润 35.50 亿元,同比+24.23%;扣非净利润 25.76亿元,同比+8.1%。

威力传动威力传动 2023 年年报发布,重要财务指标已披露。2023 年,公司营收 5.53 亿元,同比-10.65%;归母净利润 0.41 亿元,同比-39.64%;扣非净利润 725.54 万元,同比-86.12%。

润邦股份润邦股份法定代表人变更。江苏润邦重工股份有限公司(以下简称“公司”)于 2024 年 3 月 22 日召开第五届董事会第十二次会议,审议通过了《关于选举公司第五届董事会董事长的议案》,公司董事会同意选举刘中秋先生担任公司第五届董事会董事长,任期自本次董事会议审议通过之日起至第五届董事会任期届满之日止。

金盘科技金盘转债因转股价格调整,4 月 1 日停牌一天。因“金盘转债”转股价格调整,金盘转债将于 4 月 1 日全天停牌,并于 4 月 2 日复牌。调整前转股价格为 34.45元每股,调整后转股价格为 34.37 元每股。

风险

提示

下游需求不及预期、行业竞争加剧、技术进步不及预期

此公众号为太平洋证券新能源研究团队授权稿件,如需转载,请注明出处。

报告发布日期:2024年04月02日(新能源周报(第 82 期):重视小米汽车产业链,出海有望超预期)

周报系列往期链接

新能源周报(第81期):景气度边际向上,新技术持续占优

新能源周报(第 80 期):光伏电池盈利提升,海风边际向上

新能源周报(第 79 期):光伏短期预期提升,重视新技术的突破

太平洋证券股份有限公司具有证券投资咨询业务资格,经营证券业务许可证编号 91530000757165982D。

本报告信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证。负责准备本报告以及撰写本报告的所有研究分析师或工作人员在此保证,本研究报告中关于任何发行商或证券所发表的观点均如实反映分析人员的个人观点。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价或询价。我公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。我公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。本报告版权归太平洋证券股份有限公司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制、刊登。任何人使用本报告,视为同意以上声明。

太平洋证券研究院

中国北京 100044

北京市西城区北展北街九号

华远·企业号D座

投诉电话:95397

投诉邮箱:kefu@tpyzq.com