核心观点

盛弘股份发布公司2023年年报:

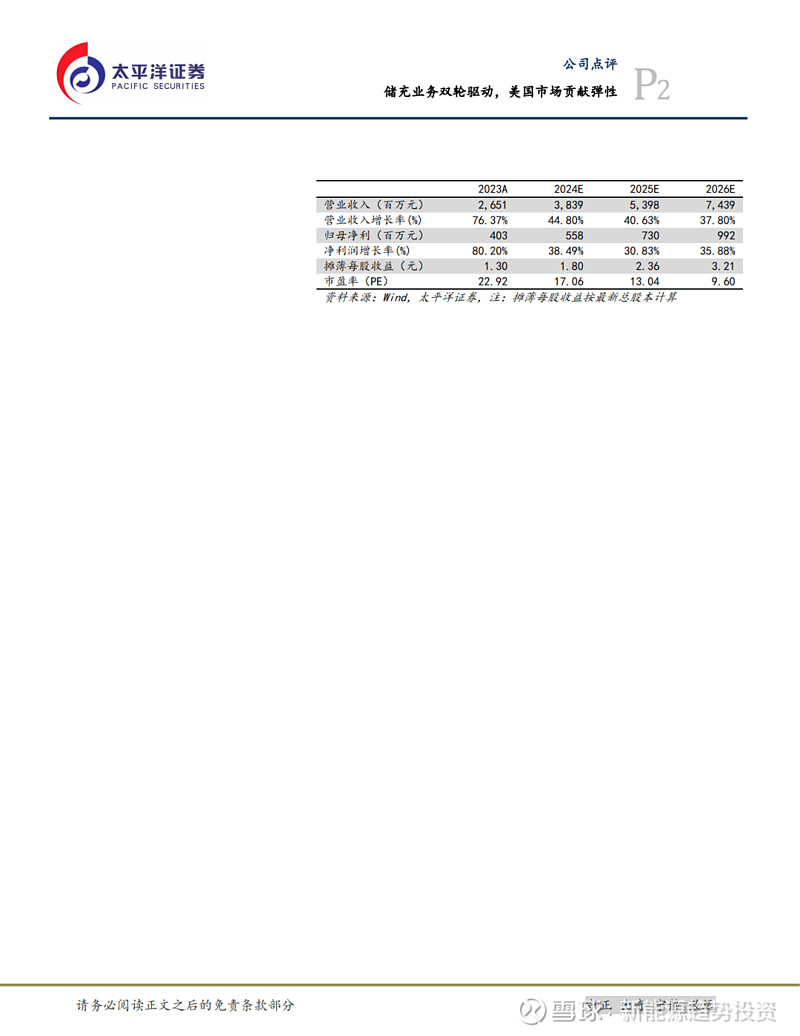

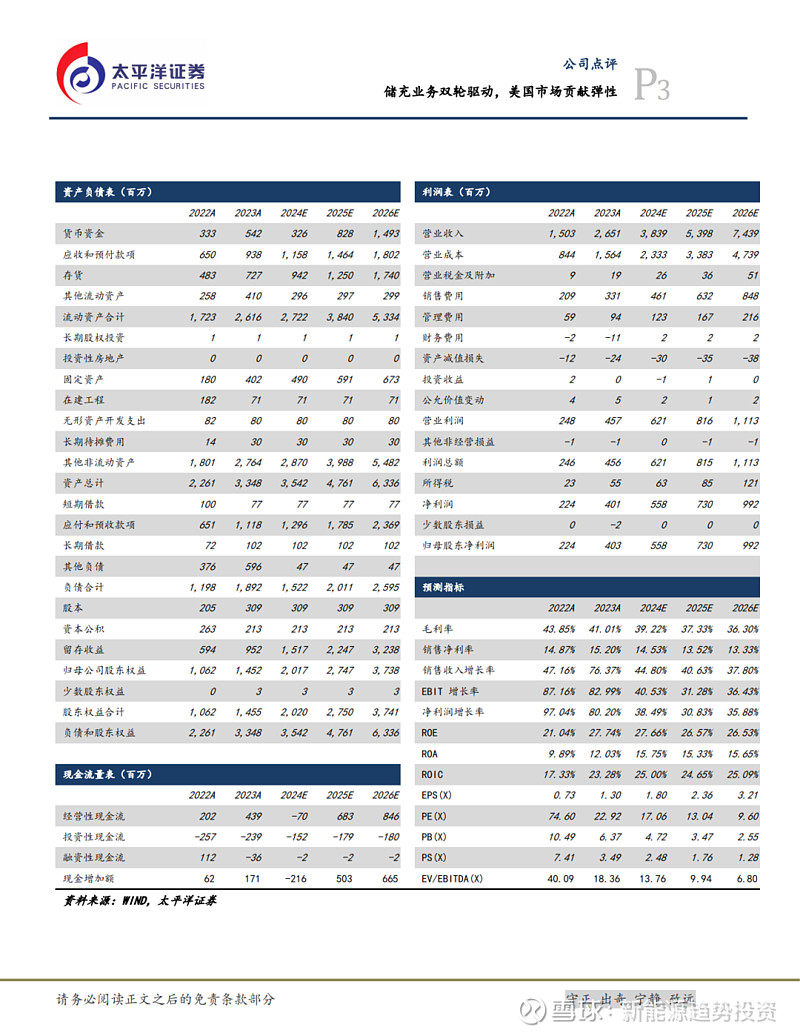

2023年公司收入26.5 亿,yoy+76.4%;归母净利润 4.03 亿,yoy+80.2%;扣非归母净利润 3.81亿,yoy+79%。其中2023Q4,公司收入9.2亿,yoy+61.5%;归母净利润1.3亿,yoy+40.2%;扣非归母净利润1.22 亿,yoy+35.6%。

分业务:

1)储能业务增速迅猛,出货结构变化导致毛利率下滑:2023 年收入 9.1 亿, yoy+255.7%。毛利率 33.13%,同比-10.7pct。其中,海外收入 4 亿,国内收入 5 亿。预计毛利率下滑系国内收入占比提升所致。展望 2024 年, 随着国内新能源装机预期好转,美国并网延期问题缓解,我们认为公司大储和工商储业务有望实现超预期增长。

2)充电桩业务持续高增,MW 级新品有望持续提高公司产品竞争力:2023 年收入 8.5 亿,yoy+99.6%。毛利率 39.6%,同比+4.32pct。预计毛利率变化。随着国内外充电桩建设不断加速,2024 年公司将顺势在800KW 大功率分体式充电桩的基础上推出 1MW 充电桩,有望巩固公司市占率和盈 利能力。

3)电能质量设备:2023 年收入5.3亿,yoy+4.1%。毛利率 53.7%,保持稳定。

4)电池化成设备:2023 年收入3亿,yoy+15.8%。毛利率44.90%,同比 +5.6pct。

费用率下降,经营性现金流持续改善:

公司2023 年期间费用率 23.56%,同比下降 3.25pct,主要系收入增长提升规模效应所致。经营性现金流持续改善 4.39 亿元,同比增长116.8%。

盈利预测与估值:

公司储能业务发展迅猛,前瞻布局美国等高盈利市场,有望充分受益海外储能需求爆发带来的业绩弹性。充电桩业务有望随国内外充电桩建设不断加速持续高增,MW 级新品将提高公司产品竞争力。预计公司2024-2026年营业收入38.4/54/74.4 亿元,同比增长44.8%/40.6%/37.8%;归母净利润5.58/7.3/9.92亿元,同比增长 38.5%/30.8%/35.9%;EPS分别为1.81/2.36/3.21 元/股,当前股价对应 PE 分别为 17/13/10倍,首次覆盖,给予“买入”评级。

风险

提示

新能源行业发展不及预期、海外市场开拓不及预期、行业竞争格局恶化等

此公众号为太平洋证券新能源研究团队授权稿件,如需转载,请注明出处。

报告发布日期:2024年3月31日(原报告名称:《盛弘股份2023年报点评:

储充业务双轮驱动,美国市场贡献弹性

》)

太平洋证券股份有限公司具有证券投资咨询业务资格,经营证券业务许可证编号 91530000757165982D。

本报告信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证。负责准备本报告以及撰写本报告的所有研究分析师或工作人员在此保证,本研究报告中关于任何发行商或证券所发表的观点均如实反映分析人员的个人观点。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价或询价。我公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。我公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。本报告版权归太平洋证券股份有限公司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制、刊登。任何人使用本报告,视为同意以上声明。

太平洋证券研究院

中国北京 100044

北京市西城区北展北街九号

华远·企业号D座

投诉电话:95397

投诉邮箱:kefu@tpyzq.com