核心观点

事件一

2024年3月8日,公司公告《关于签订日常经营重大销售合同的公告》,与晶科能源签订《电池片采购合同》,公司将在2024年1月1日-2025年12月31日向晶科能源销售包含但不限于182尺寸的太阳能单晶电池片/A级片约25亿片。

事件二

2024年3月8日,公司公告《关于公司拟与资阳市临空经济区管理委员会签订投资合作协议的公告》,与晶科能源、资阳临空管委会签订《投资合作协议》,拟投建年产20GW硅片+20GW太阳能电池的研发制造基地,项目分两期建设,一期建设年产10GW硅片+10GW太阳能电池片,二期根据项目进度及市场情况择机建设。

为确保本项目的投资建设及运营管理,公司及晶科能源共同设立的合资公司将作为本项目的实施主体。其中,公司持股90%,晶科能源持股10%。

携手晶科打造领先产能,产研有望快速达到行业前列。

根据公告,项目临空基地一期将在2024年4月启动厂房建设,预计2024年四季度末完成首片下线。资金方面,公司支付购买设备款项,计划资金将通过35%自有资金及65%自筹资金解决,其余建设费用全部由地方政府出资建设。携手TOPCon龙头企业打造领先产能,在公司强大产研团队支持以及龙头企业入股情况下,产研有望快速达到行业前列。

大额电池片订单落地,开工率得到有力保障。

根据公告,晶科能源将于2024-2025年向公司采购太阳能单晶电池片/A级片约25亿片。按照TOPCon单片8瓦计算,公司年化订单接近10GW,有力保障公司2024-2025年TOPCon产能开工率。随着宁国基地以及临空基地产能投放,我们预计公司2024/2025年出货有望达12/30GW。

投资建议

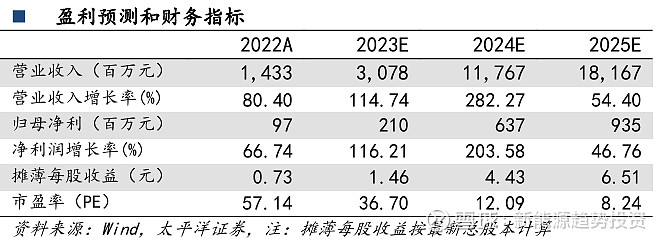

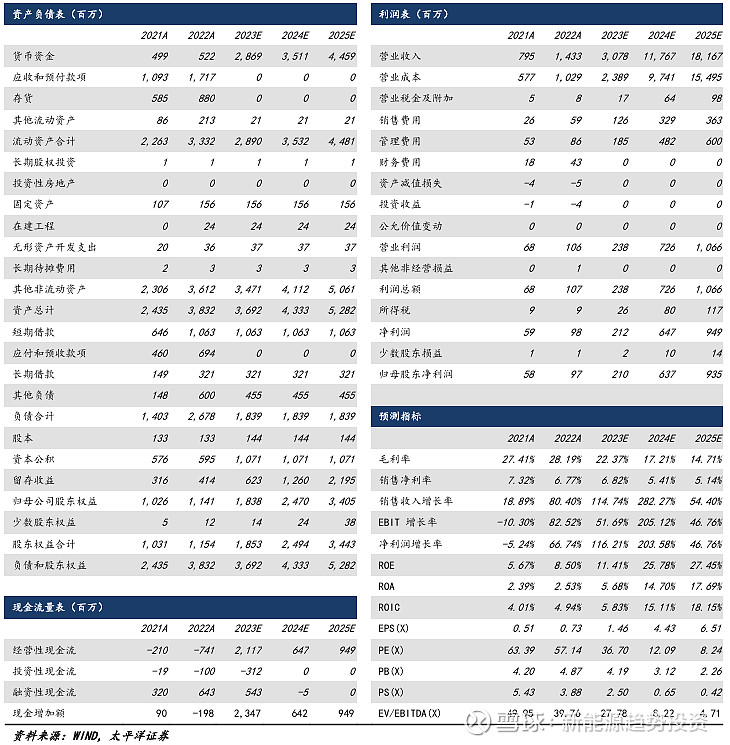

公司配套设备业务基本面牢固,为光伏业务发展提供较好土壤。随着公司电池片产能快速落地,光伏业务有望带来较大增量,公司同步布局上游硅片环节,随着公司领先的硅片+电池片一体化产能加速落地,公司有望充分受益于行业高速增长。我们预计公司2023-2025年营业收入分别为30.78亿元、117.67 亿元、181.67亿元;归母净利润分别为2.10亿元、6.37亿元、9.35亿元,对应 EPS 分别为 1.46元、4.43元、6.51 元,首次覆盖,给予“买入”评级。

风险

提示

原材料价格波动风险、下游需求风险、市场竞争加剧风险、政策风险。

此公众号为太平洋证券新能源研究团队授权稿件,如需转载,请注明出处。

报告发布日期:2024年3月27日(原报告名称:《仕净科技事件点评:电池片订单、光伏产能双突破,携手晶科加码光伏业务》)

太平洋证券股份有限公司具有证券投资咨询业务资格,经营证券业务许可证编号 91530000757165982D。

本报告信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证。负责准备本报告以及撰写本报告的所有研究分析师或工作人员在此保证,本研究报告中关于任何发行商或证券所发表的观点均如实反映分析人员的个人观点。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价或询价。我公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。我公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。本报告版权归太平洋证券股份有限公司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制、刊登。任何人使用本报告,视为同意以上声明。

太平洋证券研究院

中国北京 100044

北京市西城区北展北街九号

华远·企业号D座

投诉电话:95397

投诉邮箱:kefu@tpyzq.com