核心观点

事件

公司发布2023年年报,盈利水平显著改善

1)2023年实现收入66.7亿元,同比+40.5%;实现归母净利润5.04亿元,同比+78.2%;实现扣非净利润2.8亿元,同比+104.9%;毛利率22.81%,同比+2.52pct;净利率7.53%,同比+1.56pct;

2)对应Q4收入18.9亿元,同比+21.6%,环比+0.8%;归母净利润1.7亿元,同比+48.8%,环比+20.6%;扣非净利润1.6亿元,同比+129.7%,环比+17.5%;毛利率24.45%,同比+2.09pct,环比+1.67pct;净利率8.96%,同比+1.57pct,环比+1.45pct。

按产品来看:变压器与成套业务基础夯实,储能业务实现突破

1)变压器收入40.9亿元,同比+25.2%,毛利率26.98%,同比+5.25pct;

2)成套收入17.7亿元,同比+59.8%,毛利率17.74%,同比+0.89pct;

3)储能收入4.1亿元,同比+546.9%,毛利率12.46%,同比-0.91pct;

4)数字化解决方案收入0.7亿元,同比-47.9%,毛利率20.05%,同比-2.42pct;

5)光伏电站收入1.6亿元,同比+267.0%,毛利率9.08%,同比-8.41pct;

6)安装工程收入1.2亿元,同比+34.3%,毛利率10.27%,同比-0.45pct;

按下游应用行业看:新能源行业快速增长

1)新能源行业收入37.2亿元,同比+68.2%;其中,光伏占51%,收入同比+88.9%;风电30%;储能17%,收入同比+302.6%;其他2%;

2)非系能源行业收入28.3亿元,同比+20.1%;其中,工业企业配套占42%,收入同比+40.1%;基础设施19%、节能环保13%、高端装备/发电/新型基础设施各6%、民用住宅5%、其他3%。

按国内外收入看:海外业务实现快速增长

1)国内收入54.5亿元,同比34.5%;

2)国外收入11.8亿元,同比79.5%,海外收入实现快速增长。

订单情况:新签订单强势增长

1)2023年整体销售订单78.32亿,同比+35.1%;其中外销订单19.91亿,同比119.2%;随着海外市场需求快速增长及海外渠道优势日益凸显,外销业务实现强势增长;

2)近日,新签数字化整体解决方案业务2.29亿订单;截至报告披露日,数字化整体解决方案订单累计已超6亿,客户的高度认可为公司数字化整体解决方案新业务的发展奠定了坚实的基础;

3)2023年储能订单6.41亿,同比+144.9%。

投资建议

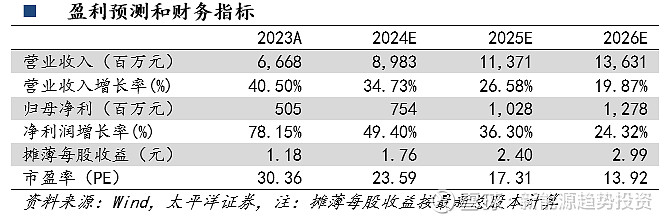

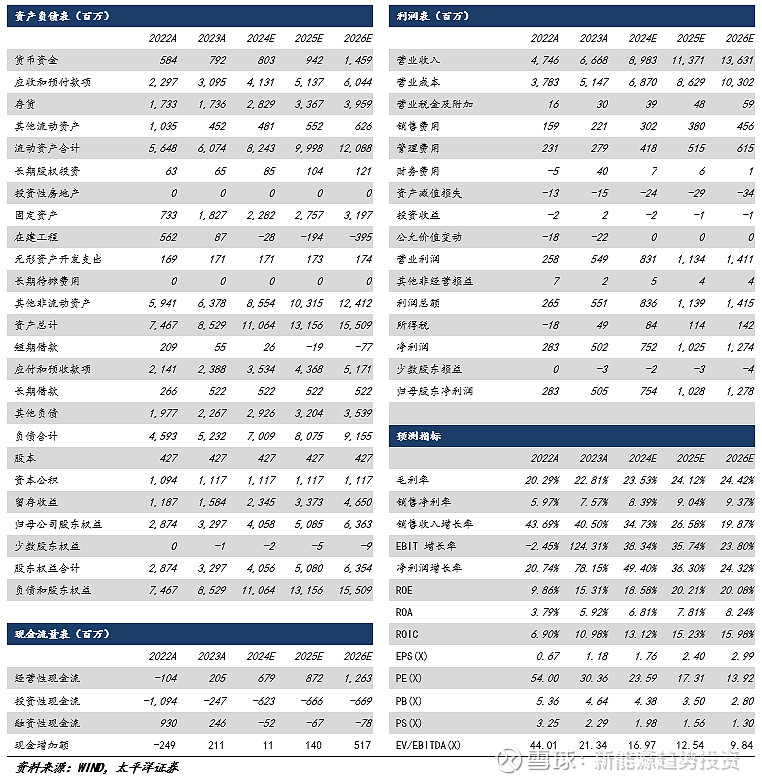

我们预计2024-2026年公司营收分别为89.83亿元、113.71亿元、136.31亿元,同比+34.73%、+26.58%、+19.87%;归母净利分别为7.54亿元、10.28亿元、12.78亿元,同比+49.40%、+36.30%、+24.32%;EPS分别为1.76/2.20/2.99元,当前股价对应PE分别为24/17/14倍,首次覆盖,给予“买入”评级。

风险

提示

新能源行业发展不及预期、海外市场开拓不及预期、行业竞争格局恶化等

此公众号为太平洋证券新能源研究团队授权稿件,如需转载,请注明出处。

报告发布日期:2024年3月25日(原报告名称:《金盘科技2023年报点评:盈利水平显著改善,海外业务快速增长》)

太平洋证券股份有限公司具有证券投资咨询业务资格,经营证券业务许可证编号 91530000757165982D。

本报告信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证。负责准备本报告以及撰写本报告的所有研究分析师或工作人员在此保证,本研究报告中关于任何发行商或证券所发表的观点均如实反映分析人员的个人观点。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价或询价。我公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。我公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。本报告版权归太平洋证券股份有限公司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制、刊登。任何人使用本报告,视为同意以上声明。

太平洋证券研究院

中国北京 100044

北京市西城区北展北街九号

华远·企业号D座

投诉电话:95397

投诉邮箱:kefu@tpyzq.com