核心观点

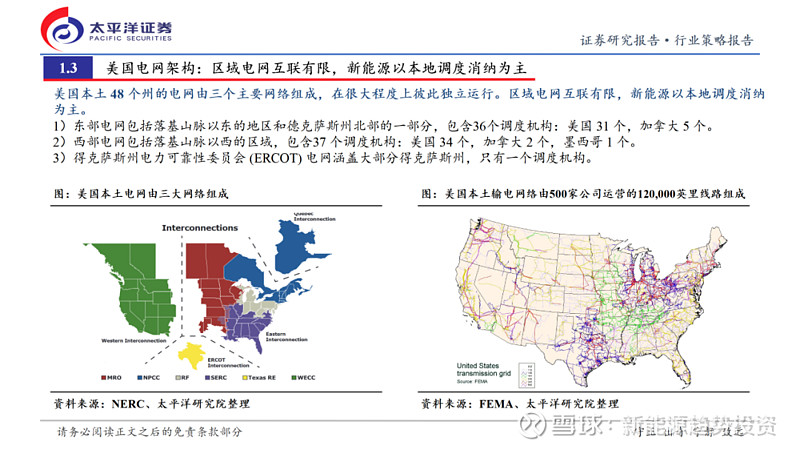

美国电网架构和电力市场较为割裂,电力调度和消纳以本地为主

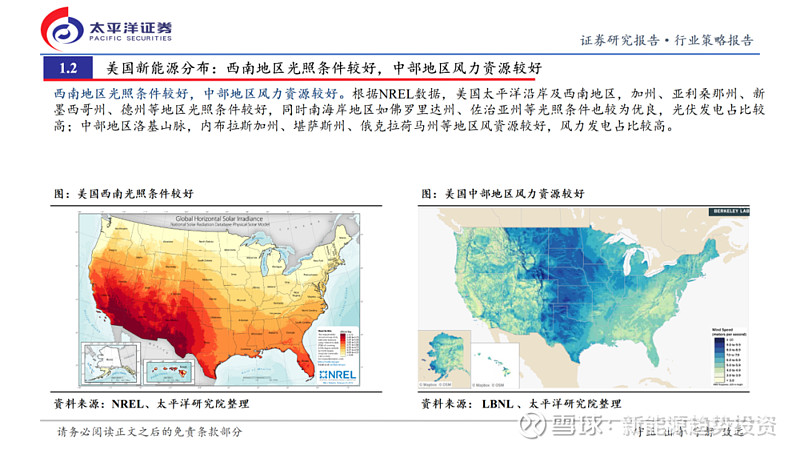

美国光伏发电占电力供应比例为4.12%,风电占比为9.77%,风光发电占比提升空间大。从资源分布看,西南地区光照条件较好,中部地区风力资源较好,对应的:1)各地区新能源装机规模差异大,CAISO、ERCOT、PJM地区以及中东南地区和中部地区装机量较大。2)美国本土 48 个州的电网由三个主要网络组成,在很大程度上彼此独立运行。3)电力市场多元,可分为传统公用事业市场和ISO/RTO市场,市场结构复杂。综上,区域电网互联有限,新能源以本地调度消纳为主。

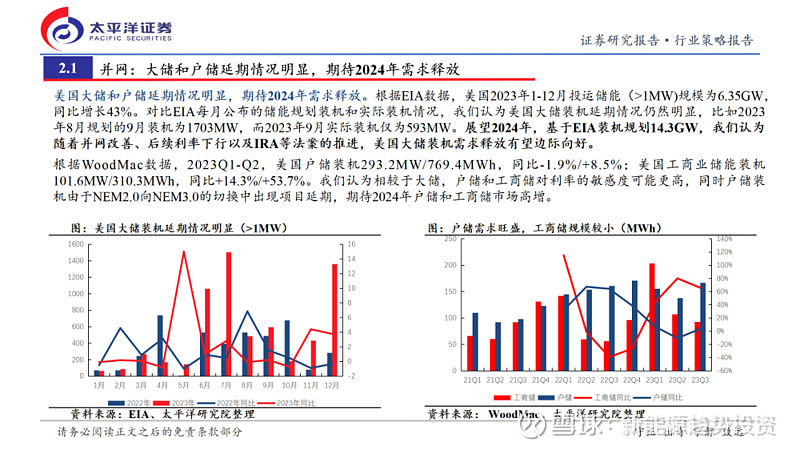

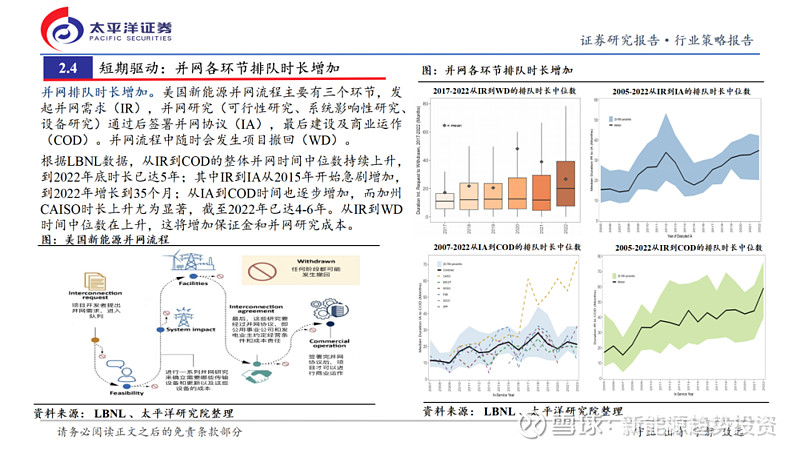

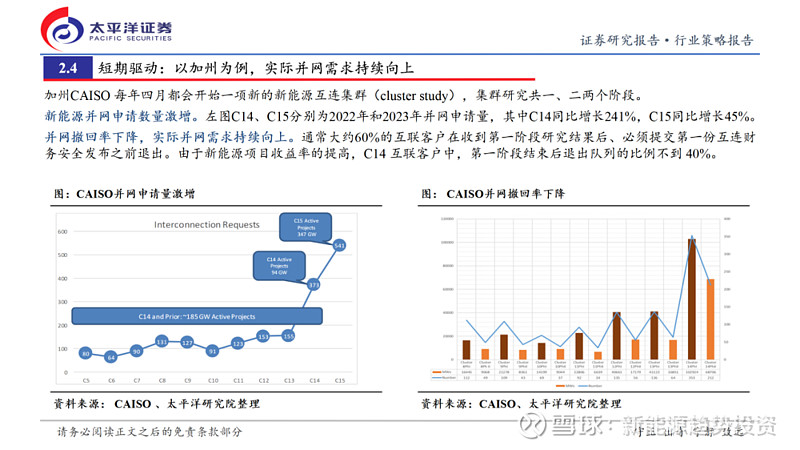

美国储能项目储备丰富,并网延期问题有望改善

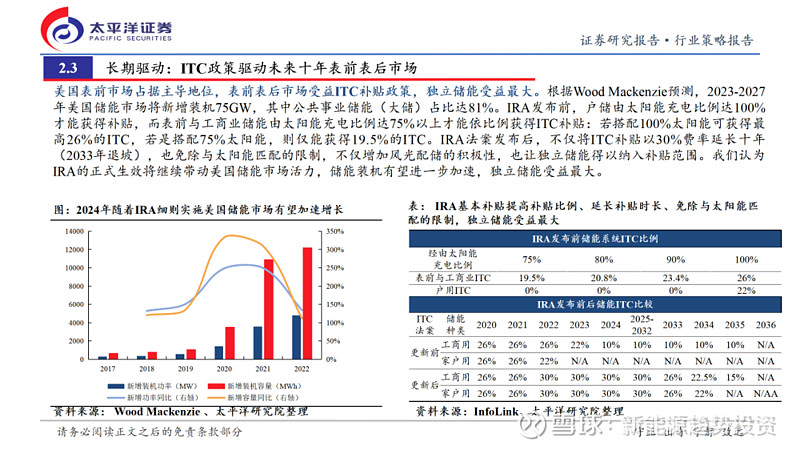

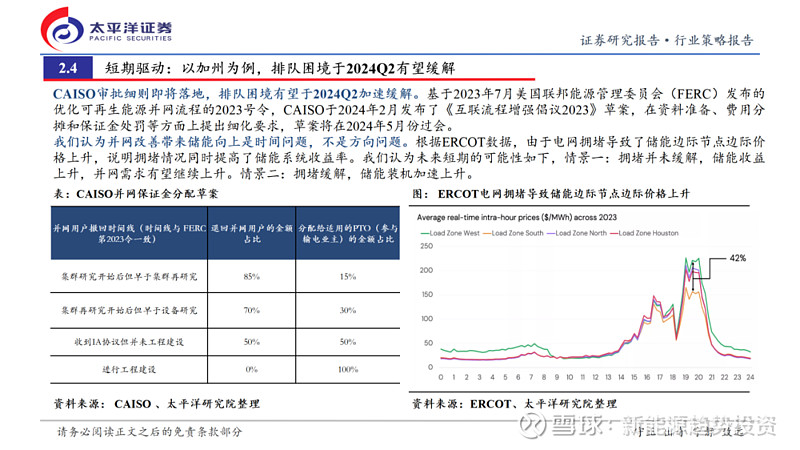

长期看,RPS和IRA将驱动美国储能向上发展;短期看,并网延期问题有望缓解,装机有望加速。美国储能项目储备丰富,到2022年底,LBNL的数据显示并网队列有2000GW的太阳能、储能和风能项目,其中大部分是太阳能(约947GW)和储能(约680GW)。EIA规划2024年美国大储装机14.3GW,乐观估计同比增速有望达到100%以上。我们认为随着联邦FERC层面以及以加州CAISO为代表的州层面的并网政策推进,排队困境于2024Q2有望缓解。

投资建议

我们看好RPS和IRA对储能市场的长期驱动,同时看好短期并网延期缓解、利率下降等带来的边际变化,我们预计2024年美国储能市场新增装机规模38GWh,同比增速67.5%。国内厂商出海美国方兴未艾,中国企业弹性空间较大,推荐如下:

系统集成商:看好阳光电源、阿特斯等头部自主品牌出货,优势明显。

大储:看好通润装备市场拓展、盛弘股份规模提升,关注科陆电子美的入主后的业绩弹性。

工商储:关注盛弘股份等市场拓展情况。

户储:看好德业股份新产品推出和市场份额扩大,禾迈股份、昱能科技美国户储加速认证。

风险

提示

下游需求不及预期;风险政策力度不及预期;风险行业竞争加剧风险

正文内容

此公众号为太平洋证券新能源研究团队授权稿件,如需转载,请注明出处。

报告发布日期:2024年3月19日(原报告名称:【太平洋新能源】美国储能出海专题:并网有望改善,出海持续加速

行业深度系列往期链接

【太平洋新能源】美国光伏市场深度:高壁垒铸就高溢价,出海开启新篇章

储能2024年度策略:平价时代,聚焦工商储和美储弹性

海上风电专题报告:做好准备,深蹲起跳

太平洋证券股份有限公司具有经营证券期货业务许可证,公司统一社会信用代码为:91530000757165982D。

本报告信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证。负责准备本报告以及撰写本报告的所有研究分析师或工作人员在此保证,本研究报告中关于任何发行商或证券所发表的观点均如实反映分析人员的个人观点。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价或询价。我公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。我公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。本报告版权归太平洋证券股份有限公司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制、刊登。任何人使用本报告,视为同意以上声明。

太平洋证券研究院

中国北京 100044

北京市西城区北展北街九号

华远·企业号D座

投诉电话:95397

投诉邮箱:kefu@tpyzq.com