核心观点

事件

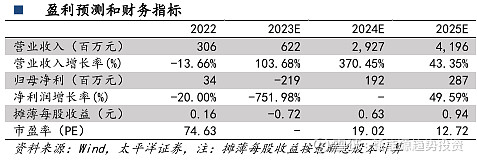

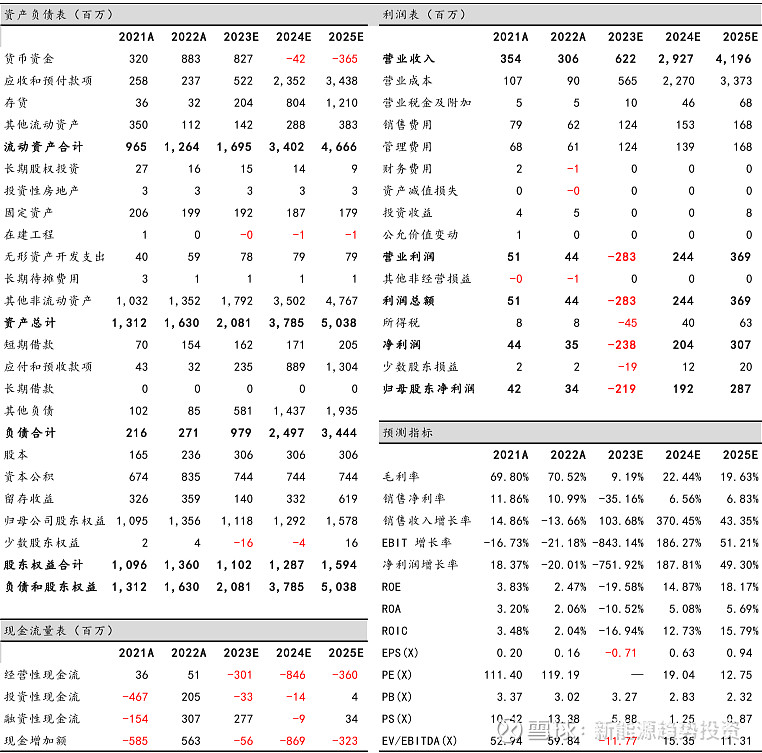

公司发布2023年业绩预告,报告期内实现营业收入6.00~6.40亿元,同比增长96.39%~109.49%;实现归母净利润-2.70~ -1.80亿元,同比转亏。其中,第四季度实现营业收入2.50~2.90亿元,同比增长150.68%~190.79%,实现归母净利润-1.78~-0.88亿元。

医疗业务稳定增长,光伏业务贡献收入。

2023年公司医疗信息化及医疗服务业务持续增长,保持稳定的盈利能力。光伏电池实现销售,带来营收规模显著增长,但由于新业务前期投入较大,及光伏产业链价格波动下行,为公司带来减值等影响,导致全年出现亏损。

签订大型供货协议,TOPCon电池片有望逐步放量。

公司9GW TOPCon电池片产能于2023年下半年投产,转化效率达26.07%。2024年1月底,公司与赛拉弗能源签订TOPCon电池片合同,拟向赛拉弗能源供货7.7亿片电池片,合同总金额约29.22亿元。公司光伏业务推进顺利,我们预计2024/2025年公司TOPCon电池片出货分别为6/9GW,助力公司业绩增长。

深耕医疗信息化及生殖医学医疗服务,推进Ai技术为医疗业务赋能。

医疗信息化方面,截至2023年6月末,公司终端用户覆盖全国32个省份,超过2100家医疗机构,其中三甲医院超800家。生殖医学医疗服务方面,公司玛丽医院成立于2011年,2015年获得辅助生殖牌照,辅助生殖医疗行业壁垒高,牌照具备稀缺性。公司于2018年与中科院自动化所苏州研究院共同成立了中科麦迪人工智能研究院,聚焦麻醉智能机器人、重症治疗预警机器人和心血管“哈维”医生的人工智能研究,推进Ai技术在公司医疗信息化等业务上的赋能。

投资建议

我们预计2023-2025年公司营业收入6.22/29.27/41.96亿元,归母净利润-2.19/1.92/2.87亿元,首次覆盖,给予“买入”评级。

风险

提示

光伏竞争加剧、公司销售不及预期、跨界经营风险。

此公众号为太平洋证券新能源研究团队授权稿件,如需转载,请注明出处。

报告发布日期:2024年3月20日(原报告名称:【太平洋新能源】光伏新技术系列:麦迪科技2023年业绩预告点评:医疗业务稳健成长,TOPCon开始贡献收入)

公司相关研究报告链接

太平洋证券股份有限公司具有证券投资咨询业务资格,经营证券业务许可证编号 91530000757165982D。

本报告信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证。负责准备本报告以及撰写本报告的所有研究分析师或工作人员在此保证,本研究报告中关于任何发行商或证券所发表的观点均如实反映分析人员的个人观点。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价或询价。我公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。我公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。本报告版权归太平洋证券股份有限公司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制、刊登。任何人使用本报告,视为同意以上声明。

太平洋证券研究院

中国北京 100044

北京市西城区北展北街九号

华远·企业号D座

投诉电话:95397

投诉邮箱:kefu@tpyzq.com

【太平洋新能源】光伏出海系列:阿特斯深度报告:海外产能助成长,储能业务正启航