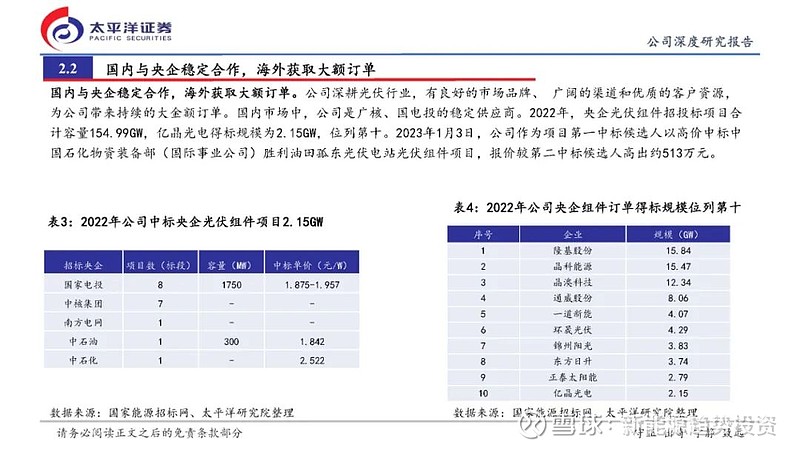

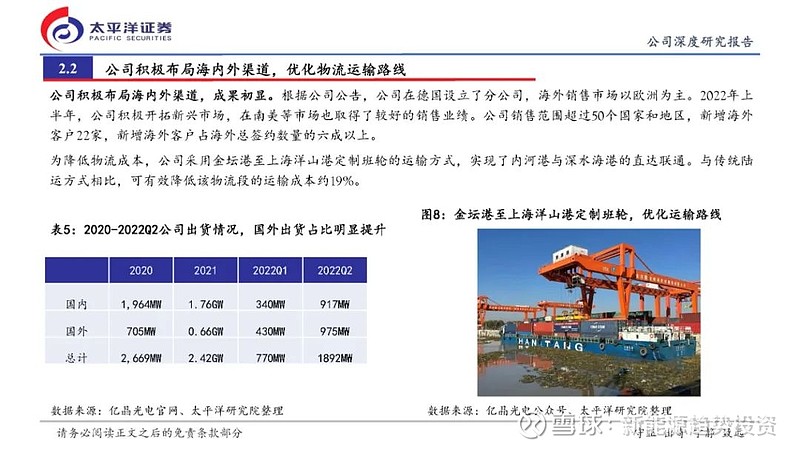

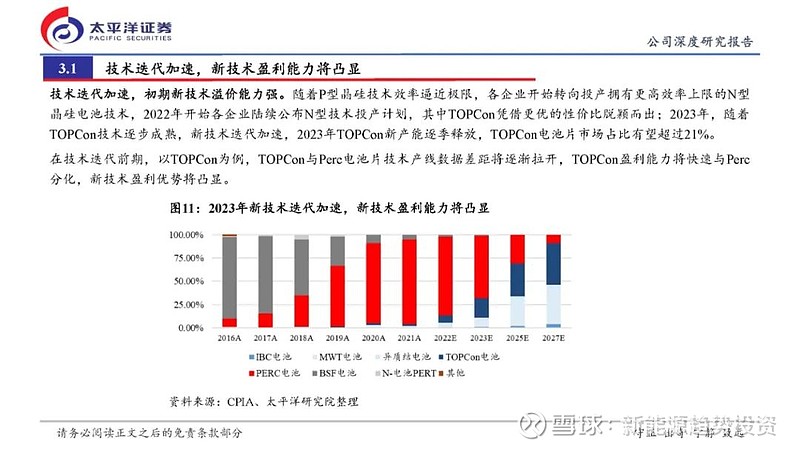

核心观点

腾笼换鸟激活公司新动能,步步为营落地一体化+海内外布局

公司深耕光伏行业多年,持续打造自身品牌,2019年勤诚达入股后,开启腾笼换鸟战略,淘汰落后产能,重视技术研发与精益化管理;新管理层重视海内外市场开拓,以一体化战略为抓手,持续打造优质产能。

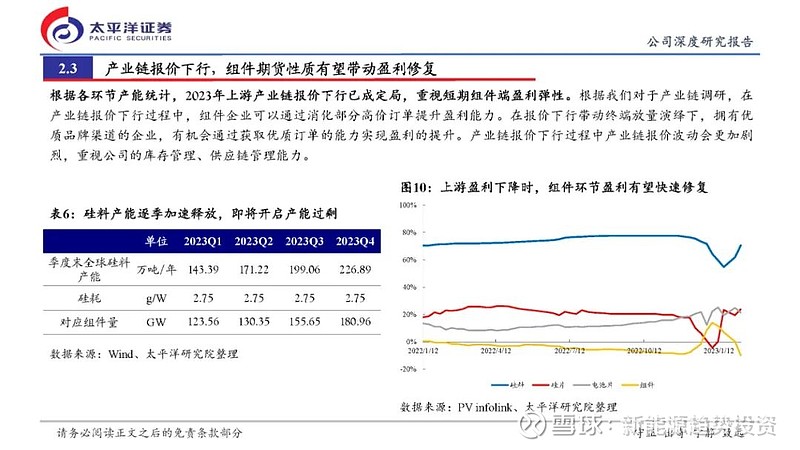

产业链报价下行催化盈利提升,2023年盈利有望高速增长

2023年,随着硅料产能加速投放,上游产能加速走向过剩,产业链报价下行已成定局;电池片环节,2023年上半年优质大尺寸产能有限,有望维持较强的盈利能力;组件环节,在产业链报价下行过程中,期货性质带来盈利修复的空间;亿晶光电拥有5GW优质电池片产能以及10GW优质组件产能,2023年盈利有望高速增长。

TOPCon新产能为后续营收与盈利增长保驾护航

2023年新技术迭代加速,全行业TOPCon产能逐季加速落地,2023年二季度建设的TOPCon产能有望通过直接导入SE取得一定优势;亿晶光电10GW的TOPCon产能即将在2023年二季度落地,N型产品将强有力助力营收与盈利的提升。

投资建议及盈利预测

我们预计2022/2023/2024年公司营业收入分别为100.46/151.93/193.70亿元,同比增长146.03%/51.23%/27.49%;归母净利润分别为1.28亿元、6.29亿元、8.42亿元,同比增长121.22%/392.29%/33.78%,对应EPS分别为0.11/0.53/0.71元,当前股价对应PE为77.54/15.75/11.77。首次评级,给予“买入”评级。

风险

提示

全球光伏新增装机需求不及预期、行业新技术迭代超预期、公司产能投放进度不及预期

正文内容

此公众号为太平洋证券新能源研究团队授权稿件,如需转载,请注明出处。

报告发布日期:2023年2月20日(原报告名称:《亿晶光电:优质产能助力量利齐升,新技术、新格局赋能公司新成长》)

公司深度系列往期链接

振华新材:单晶高镍化夯实竞争力,钠电及回收业务未来可期【太平洋新能源】

欧晶科技深度:原材料供应为胜负手,石英坩埚迎大机遇【太平洋新能源】

海力风电:海风管桩全球龙头,受益行业向上周期【太平洋新能源】

太平洋证券股份有限公司具有经营证券期货业务许可证,公司统一社会信用代码为:915300007571659820。

本报告信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证。负责准备本报告以及撰写本报告的所有研究分析师或工作人员在此保证,本研究报告中关于任何发行商或证券所发表的观点均如实反映分析人员的个人观点。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价或询价。我公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。我公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。本报告版权归太平洋证券股份有限公司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制、刊登。任何人使用本报告,视为同意以上声明。

太平洋证券研究院

中国北京 100044

北京市西城区北展北街九号

华远·企业号D座

投诉电话:95397

投诉邮箱:kefu@tpyzq.com