大家好,我是海榕君。

今天是国庆节假日的第五天 ,今天港股开始交易 ,投资者不用担心川普对新冠疫情对市场多大影响,美国有比较完善的法制制度,政府离了谁都能运转,美股市场也根本不把川普的病情当回事,美股标普500小幅度下跌,在新加坡交易所 上市踪国内A股市场的的 富时中国A50指数 这几天还小幅度上涨,大家安心过双节。

我最近一直在研读高瓴资本张磊的新书 《价值》,收获非常大,这是第一本近距离了解高瓴资本的投资书籍。这本书和我平常阅读的讲解价值投资的书籍不太一样,不是讲具体的投资技术,需要对价值投资有一定认知的基础,属于投资时间越长收获越大的书籍。这本书包括 9章,主要逻辑包括三部分,下面是我的分析和理解。

一 . 张磊和高瓴资本的成长历程

第1章到第3章 主要是讲解张磊和高瓴资本的成长历程,主要讲解 两个逻辑:

①张磊怎么从一个驻马店普通的少年成长为 中国人民大学和耶鲁大学学霸的成长历程。

② 在2002年中国加入WTO以后,中国进入“城镇化,工业化,信息化”三化合一的大时代,张磊回国创业成立了高瓴资本,他的成长和学习经历决定了高瓴资本要做常青基金。张磊还讲解了 高瓴资本和其他机构资金不一样的地方:高瓴资本通过深度研究,不拘泥具体的投资形式,包括一级市场,二级市场,不拘泥股权,债权,风险投资等各种形式。

读完第一章和第二章 我必须承认张磊是真学霸,高二由于阅读一些 学术书籍 引起兴趣,出于“好奇心”为了更好的理解这些书籍 张磊高二开始努力学习,通过两年努力高考直接考了河南省文科状元 ,在五矿工作的时候,出于对国外的“好奇心”考取了 耶鲁大学的硕士研究生。各种“好奇心”也驱动 张磊后期对商业本质的追寻。好奇心是投资人最宝贵的品质之一,商业世界是复杂的,没有谁什么都了解,只有有好奇心和求知欲才能驱动不断的学习和进步。大家对孩子的教育也可以重点考虑这一点 ,多培养孩子的独立思考能力和 “兴趣点” ,兴趣 好奇心是最好的老师。

第三章我认为 最重要的一句话:对一名投资人而言,理解潜藏在巨大势能的关键行业和企业,是非常重要的能力。张磊说的巨大势能就是经济规律和产业发展规律推动的相关行业的增长,张磊在2003年中国加入WTO的时候 就知道属于中国的时代到来了, 现在大家对中国的发展可能都比较有信心,但是 站在2003年那个时间点 ,唱空 中国的太多了,这就是 优秀投资人的一个巨大的能力 ,透过事物的本质看未来,不是后视镜。

投资看准大方向长期逻辑是最难的,高瓴资本的一些投资背后透漏的长期逻辑是最值得投资者关注的,这是建立在对行业的深度思考之上。

1.包括 高瓴资本重仓投资京东 ,也是张磊 深入研究美国亚马逊的成长史和商业本质 以后做的深度决策。

2.包括 高瓴资本在2014年开始 重仓 国内的创新药PD1四大龙头公司,也是高瓴资本在深度研究美股创新药PD1以后,就已经知道PD1是一个超级大单品,是一个跨时代的产品。

3.包括 高瓴资本后期投资的CRO赛道的几个公司,随着港交所,科创板 包括创业板都允许亏损的生物医药公司 上市,国内的创新药公司进入 黄金发展期,CRO赛道的几个公司是卖铲子的,符合历史大趋势。

4.包括高瓴投资的云计算公司 广联达,有赞,这都是站在未来20年产业互联网的起始点上,美股的云计算公司Salesforce市值超过oracle. 高瓴资本投资的SAAS公司 zoom市值接近思科。

5.光伏龙头隆基股份的市值已经超过中国神华H, 尽管神华的利润是隆基的7,8倍,虽然中国神华H的股息率已经达到9%,但是这是估值陷阱,属于光伏行业的大时代到来了。

6.包括高瓴资本投资的医疗器械的几个公司,长期逻辑是中国有工程师红利和国内巨大的市场加上国际化,国内龙头医疗器械企业的渗透率必定提升,加上老年化必然受益。

二 . 高瓴资本具体怎么做价值投资的,第3章到第7章是本书的干货部分

1.张磊是文科出身,他对医药,TMT互联网,企业服务SAAS 这些理科技术都不了解,但是他和特斯拉的马斯克一样喜欢从事物的“第一性原理”来思考问题,不墨守成规。高瓴资本的投研方法和其他机构一样,也是分析商业模式,分析竞争格局 ,关注成长空间 ,关注进入门槛,关注管理层有没有大的格局 。 高瓴资本通过 对消费者访谈,与创业者交流,对资深从业者的进行深度咨询,通过 研究全球的商业进化史,通过对世界各地 寻找先进的商业轨迹,对不同地区,不同生态的“物种演化”进行加工,达到研究深的目的。

2. 价值投资分为三个阶段:①格雷厄姆的价值投资是价值投资1.0, 只适合进入经济通缩周期的大萧条时期 。② 巴菲特喜欢购买高护城河的消费成长股,但是在更成熟的市场效率,价值投资者很难找到被极度低估的投资标。③ 高瓴资本的价值投资包括发现价值和创造价值,比传统私募资产多了一层咨询公司的角色,通过对被投公司提供 人才,上下游产业链资源,资本,IT, 科技等各种资源赋能,全面提高被投公司的价值。

高瓴资本“创造价值”这一点被不少投资者不认同,一方面认为高瓴资本没有这个能力,一方面 认为高瓴资本作为机构投资者和普通投资者不平等 。雪球有位 资深 投资者 拿 高瓴资本私有化百丽做举例,认为 高瓴资本不能改变百丽没有产品驱动的基因,所谓的“帮助企业去创造价值”是一件非常非常困难的事情。因为 百丽私有化暂时没有上市,我暂时无从评判 百丽的实际情况是否变得更好, 但我认同 高瓴资本讲的“哑铃理论”,一端连接着传统经济,一端连接着现代互联网技术,云计算技术,数据库技术,这个方向就是未来20年的大趋势,国内很多传统行业需要通过产业互联网升级。包括高瓴资本重仓持有的格力电器,也是高瓴资本认为格力电器未来能通过“哑铃理论”改革提升价值。高瓴资本张磊在 中国制造业升级已经超出价值投资的范畴,更像一位创业者企业家,不管能不能真正成功,中国也需要这样的企业家 。“弱水三千,但取一瓢”,高瓴资本的并购和私有化投资我很少写,我也是认为不一定适合普通投资者,但你要看懂背后的投资逻辑对你的投资思维也会有很大帮助。

3. 优秀投资人有“识人” 的能力 ,与伟大格局者同行

投资股票投资的是公司,一家公司的商业模式,天花板,行业增速,竞争格局都是“天生注定”的,谁都知道 贵州茅台和白酒的商业模式是全球最好的,国内市场从15年到20年 已经完成了白酒行业估值中枢的修复 ,以后投资白酒很难有超额收益,市场更多的是二流,三流的生意,二流,三流的生意也能 孕育出伟大的企业,例如美团 ,美团是从死人堆里跑出来的企业,高瓴资本在美团未上市之前就投资入了美团,张磊在第6章《与伟大格局者同行》详细讲解了哪些素质和能力的管理层有孕育出伟大企业的潜质,这一章看着挺虚, 其实是挺重要的。

三 . 顺着产业发展 进行投资如顺水行舟,关注长期逻辑

第8章的主题是产业变革的价值投资,顺着产业发展 进行投资如顺水行舟, 我举两个例子:

1.2008年 iphone的横空出世直接把消费者带入了移动互联网时代,全球移动互联网的渗透率不断提升,过去10年 Apple 产业链 的蓬勃发展带动美股,港股,A股市场多个大牛股,这就是产业变革的力量。

2. 国内在2014年开始进入进入 创新药时代,无数药企向创新药方向转型,还有不少海归直接创新 新型的创新药公司,CRO 药物研发外包 行业必定高速发展, 这个行业 孕育出 多个牛股,这就是产业变革的力量。

一家公司的走势 一般分为短期受估值,宏观,情绪影响,中期受 业绩影响,长期受产业格局发展影响,高瓴资本因为是长期投资,他最看重的是长期逻辑,大方向一般不会错,只要长期逻辑不变,短期杀业绩和杀估值的公司是投资买入机会。

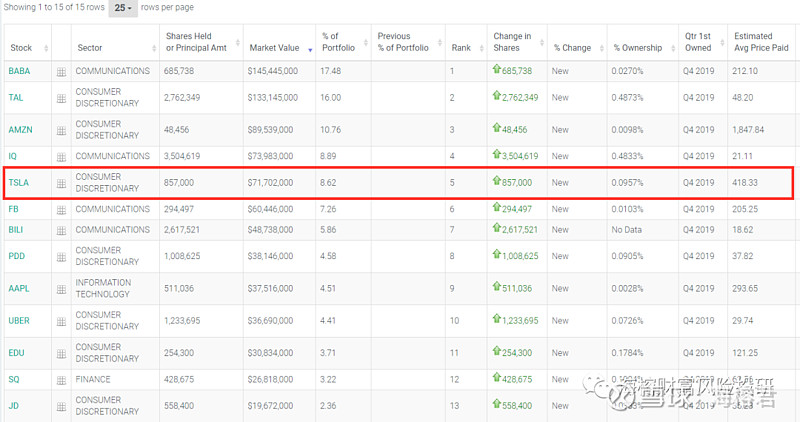

最后回应一下 一些非专业自媒体关于高瓴资本卖飞 蔚来和特斯拉的消息,很多自媒体 说高瓴资本是短线投资 ,主要是因为他们不专业,美股不仅仅有13F披露,也有13G披露, 13G的披露更准确,在19年年底蔚来暴跌之前,高瓴资本就买入了蔚来的可转债,后期抛售了 正股,在蔚来当时不确定的时候 这种策略是完全可行的。对于特斯拉,高瓴资本也是一直持有,只是调整了一个账户, 13G 文件里面记录的更准确,下面是高瓴资本在2019年Q4持有的特斯拉记录。

我做了一个关于高瓴资本《价值》这本书的思维导图 ,投资者可以通过这个连接直接下载:网页链接

我的雪球号专注全球卓越投资者持仓变动跟踪,卓越投资者每一次仓位变化可能背后都蕴含复杂的投研思辨和投研费用,大佬几十亿上百亿真金白银砸出去的肯定是深思熟虑,我的雪球号给大家一扇关注卓越投资者仓位变化的窗户,欢迎关注我的雪球号,卓越投资者帮你看到未来。

@陈达美股投资 @二马由之 @孥孥的大树 @疯狂的里海 @今日话题 @江涛 @放眼观美股 @招财资本 @刘志超 @不明真相的群众 @唐朝 @管我财 @啊咪老师 @雪盈证券 @雪盈活动 @初善君 @价值成长 @我是腾腾爸 @villike