$招商银行(03968)$ $招商银行(SH600036)$

好久没有持有招行了,现在再看招行,诸多感想。

招行属于雪球股,失败哥2020年疫情后开始炒股,首批就跟着雪球选了招行,大概买入价是34-35元,2021年分红后全部卖出置换成了成都银行,卖出价大概52元。清仓后招行一路跌了2年,跌到现在31元。这个下跌导火线是高管出事,但是回头看,本质还是业绩出现拐点,以前的高增速难以为继,杀估值。

21年时招行能到40以上甚至50元,彼时招行经历多年2位数以上增长,市场按线性外推,保守点估计接下来到25年年化营收增长8%,利润增长年化11%,这样的话,到2025年每股利润7元,市盈率也就6.4倍。事实上,所有的线性外推都有潜在的风险,拐点往往不期而至。

市场上总不缺先知先觉的人,从22年各季度已经明显感觉到,招行不达预期,而且越来越困难。由于息差的下滑,招行净利息收入从一季度的10%增速到年底已经下滑到5%,引以为傲的手续费增速从二季度已经陷入负增长,为了完成年度目标,招行三季度开始大幅下调信用减值,三四季度信用减值同比大降30%以上,从而勉强保住22年利润增速15%。不过资金是聪明的,随着聪明资金不断撤出,股价从年初的48跳水到年底只有37元,而这还是年底一波炒作反弹,实际上疫情底部股价只有26元,而后年底的炒作怎么看都有点过于乐观了。

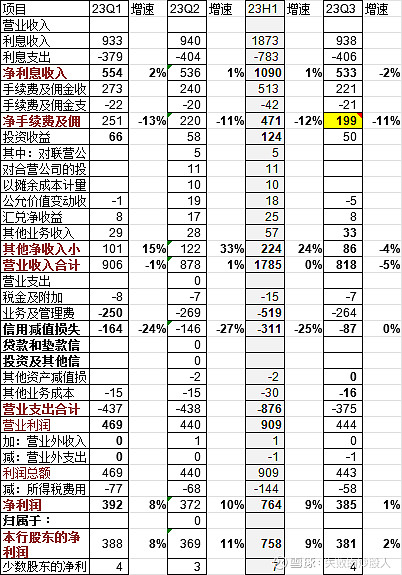

23年三个季度,情况更加恶化。净利息收入在一二季度勉强保持1-2%的增幅后,三季度陷入负增长。引以为傲的手续费收入从去年的个位数负增长,扩大到今年的2位数负增长。

由于营收困难,信用减值继续大幅下调,一二季度下调25%左右,保着利润增速接近10%。但是三季度实在是扛不住了,因为去年是三季度开始大幅调低信用减值(只有87亿),几乎没有空间再调低了。所以今年三季度只好硬吃,交上一份利润381亿,同比增速下滑到2%的悲歌,招行神话曲终人散。

总结:线性外推是炒股最大的风险没有之一,任何长牛股都是失败哥回避的对象。

展望:失败哥主观上觉得招行的基础依旧稳固,A股估值已经向四大行基本看齐,估值微高不到8%,H股由于四大行显著低于A股,招行H股还有点高。招行的情况基本标志着银行业的让利接近极限,政策拐点将不期而至,息差四季度继续下滑后,很可能还要出台存款利率继续下调政策,以保证国家金融稳定。