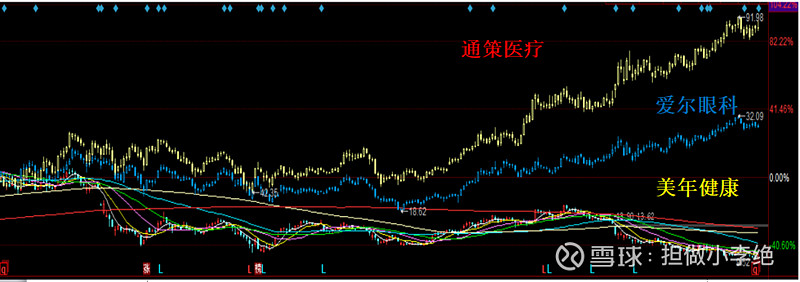

美年健康7月10日晚间发布业绩预告,预计2019年上半年净利润1588万元-6352万元,同比下降60%-90%。作为A股三大民营医疗服务机构之一,美年健康已经掉队,股价与爱尔眼科、通策医疗明显拉开差距,眼看他起高楼,眼看自己楼塌了。

作为国内体检行业的巨头,美年健康的股价却如此不堪,究竟怎么回事?笔者先从财报来帮美年健康做个小体检,不收费的。

一、公司规模扩张迅速,一年一台阶

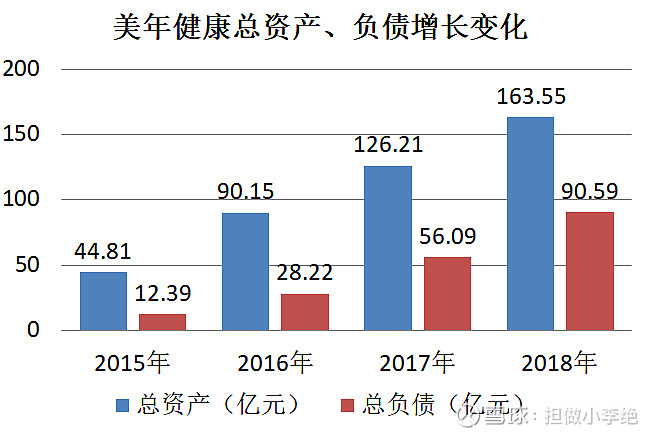

美年健康在2015年8月完成借壳上市,被借壳公司名称为江苏三友集团股份有限公司。当年借着大牛市,美年健康一度是市场的明星股,浩浩荡荡向上冲,冲出亚洲,走向宇宙。股价一度最高为22.48元每股,如今只剩下可怜兮兮的10.29元每股。公司资产规模踩上风火轮,一年一台阶,地心引力已拽不住它,公司负债自然也不例外。

虽然公司财大气粗,走路都可以横着走,但公司资产变现能力明显下滑。美年健康近几年资产周转率下降明显,且低于同期爱尔眼科、通策医疗。美年健康手中握有巨款,创造营收能力跟不上步伐。步子迈得大,容易扯到蛋,这句话通俗易懂。

二、买买买的后果

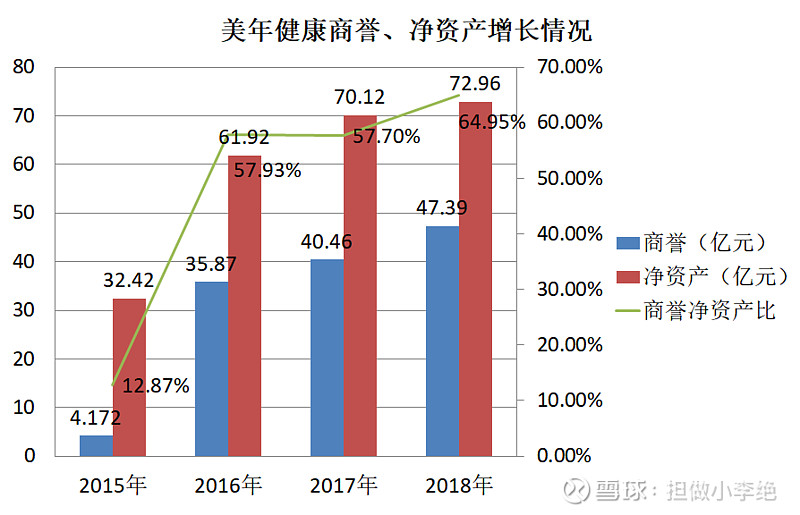

截至2018年12月31日,公司商誉账面价值为47.39亿元,其中并购慈铭体检产生商誉28.63亿元。。根据《企业会计准则》相关规定,商誉不做摊销处理,但需要在未来每年年度终了进行减值测试。在2018年年报编制过程中,公司依照《企业会计准则》要求完成了商誉资产的减值评估测试,确认商誉资产不需减值。

上述是公司2018年年报的内容。公司2019年上半年已出现业绩下滑,大概率今年业绩很难翻身。可怕的是,庞大的商誉还没有做减值准备,一旦收购的公司业绩不达标,商誉就不是地雷,而是核导弹。买买买一时爽,一直买一直爽。业绩一不如意,商誉减值准备随之而来,进一步拖垮业绩,不断恶循环。

三、净资产收益率

巴菲特老先生曾谈到:“我们判断一家企业经营好坏的主要依据,取决于公司的净资产收益率(排除不当的财务杠杆或会计作帐)”,“我所选择的企业,都是那些净资产收益率超过20%的好企业”。美年健康近些年净资产收益率均大于10%,但比起其他上市医疗服务公司矮人一截。这个指标相当程度解释了为何别人家的孩子节节高升,股价不断创新高。

四、财务指标千万种,最终K线说了算

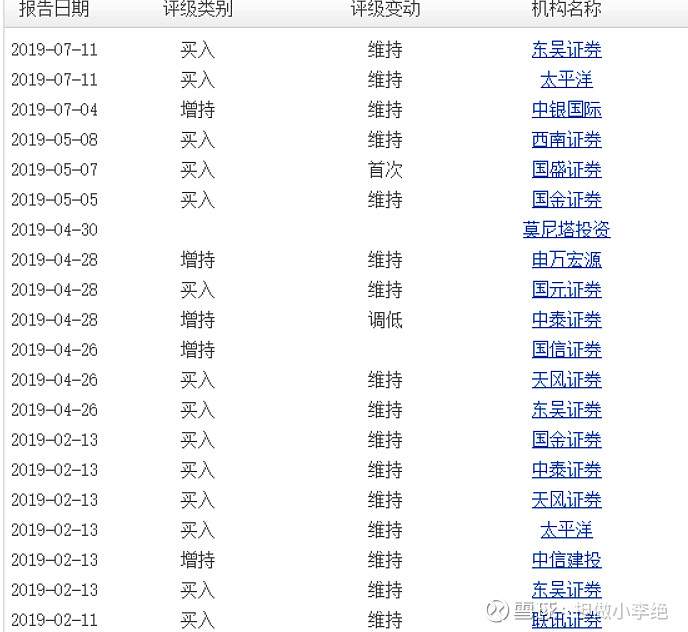

二级市场冷酷无情,总有庄家盯着我手上一百股股票。白马变死马,董事长被刑拘,上市公司变“股神”,黑天鹅层出不穷,只有韭菜想不到,没有A股做不到的。买A股变成扫雷游戏,结果发现前后左右全是地雷,韭菜被活活困在中间动弹不得。技术分析走不通时,转向基本面分析,却发现走进雨里雾里。听专家讲述宏观经济预测,行业研究、公司财务分析头头是道,一买入股票便牢牢套住。套住也就算了,有些韭菜竟然日久生情,变成上市公司的天字第一号粉丝。下图是美年健康的研报,几乎都是买入增持,看得出美年健康是市场的热点股票,机构才会密集发布研报。机构吃透了公司的基本面,但得出来的结论跟股票二级市场表现南辕北辙。