公司创立于 1999 年,是国内领先高端整体厨柜、定制及智能家居解决方案提供商,为消

费者提供专业的整体厨柜、定制及智能家居研发、设计、生产、销售、安装及售后等整体服务。

公司是全国工商联家具厨柜专委会会长单位,中国五金制品协会整体厨房分会会长单位,拥有国家认定“厨房工业设计中心”,先后荣获国家级“智能制造示范企业”、“智能制造综合标准化与新模式应用企业”、“中国驰名商标”等荣誉称号,连续 9 年蝉联“中国房地产 500 强首选厨柜品牌”。

1、资产质量和估值

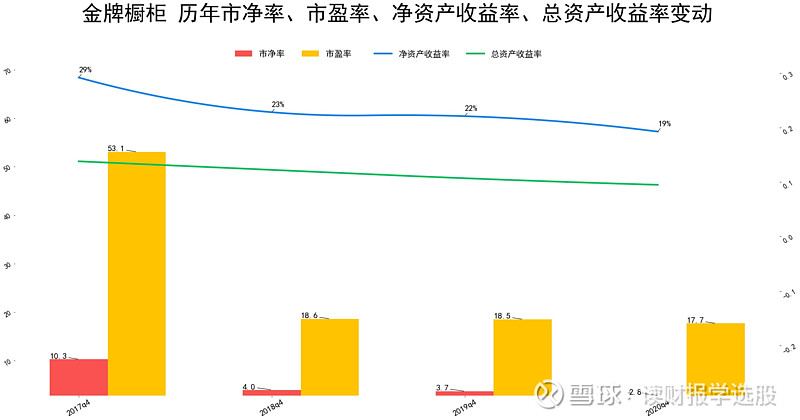

公司上市时间比较短,上市后资产质量一直处于下降趋势,2020年净资产收益率19%,属于比较优秀的水平。

公司估值一直比较便宜,近三年市盈率一直在20倍以下,2020年市盈率是上市以来最低水平。

2、资产负债表

资产端,公司占比最大的资产是现金类资产14亿。

其次是固定资产13亿,固定资产规模持续增长,说明公司产能持续扩张。

负债端,占比最大的负债是应付款8亿,其次是预收款3亿,预收款规模近几年比较稳定。

有息负债1亿,远小于现金类资产14亿,公司现金流充足。

公司营运净资产长年小于零,说明公司在产业链上议价能力很强。

3、利润表

公司收入、净利润增速一直较高,大部分年份都在20%,在同行业里属于较高水平。

公司税前利润分布,主营业务利润占比90%以上,每年有一定金额的投资收益和政府补贴。

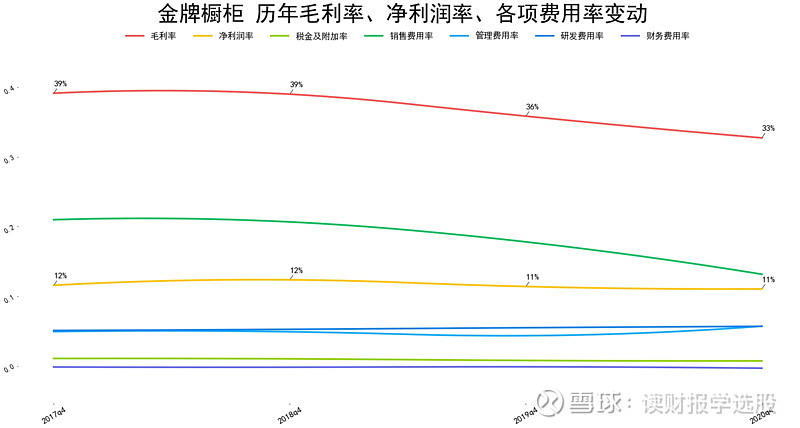

公司毛利率长期在30%以上,净利润率长期在10%左右,毛利率和净利润率在家具轻工行业都属于一般水平。

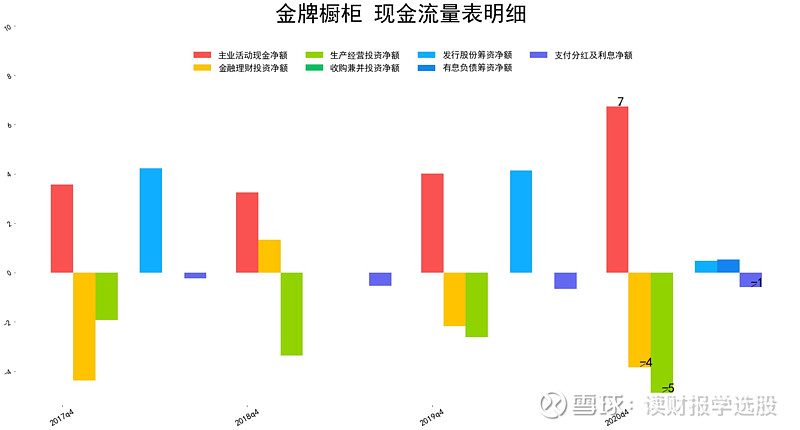

4、现金流量表

公司金额较大的现金流科目主要是主营业务收到的现金、金融理财投资的现金流出、生意扩张支出的现金。

公司主营业务收到的现金近三年持续增长,比较稳定。

公司生意扩张的现金支出也较为稳定,且金额一直较大,导致公司自由现金流金额较小。

公司近几年每年分红金额不及当期利润的30%,股息支付率在行业内属于较低水平。

5、未来展望

公司没有披露具体业绩目标,也没有披露行业数据,花了大量文字表述行业竞争格局。

目前家具行业集中度较低,2017 年来多家定制品牌企业成功上市,并且借助资本市场加速渠道布局、整合产业链、延伸品类,获得远超行业的业绩增长,抢占中小企业市场份额。同时,地产、互联网、家电等企业纷纷跨界进入家装乃至家具行业,产品线逐步向家具行业延伸,将加剧家具行业竞争。此外,受益于消费升级,消费者对品牌、设计、售后服务等的关注,以及国家环保门槛的提高,中小家具企业的生存空间受到进一步挤压。预计受资本、消费升级等因素推动,家具市场份额将不断向全国性品牌集中。