$三友化工(SH600409)$ $百川股份(SZ002455)$ $滨化股份(SH601678)$

化工股的春天来到了吗?

今年4月以来,因为TMA(偏苯三酸酐)涨价,正丹股份4月份月K涨幅高达361%,成为万众瞩目的大牛股。其实化工行业历来牛股辈出,比如2017、18年度的方大炭素、浙江龙盛,以及后来2021年度的湖北宜化、云天化等等。特别是2020年下半年至2021年9月,市场炒作所谓顺周期,一大批化工行业股票1年多时间涨幅高达3-5倍。

所谓风水轮流转,化工行业差不多跌了3年了,大部分股票跌幅高达70%以上,调整的时间和幅度都差不多了,那么化工股的春天还远吗?根据个人多年对相关化工行业的关注,主要有粘胶短纤、纯碱、烧碱、PVC以及环氧丙烷等品种,个人认为化工行业2024下半年至2025年会再来一波牛市行情。

一、 2023年度化工行业整体运营情况:

2023年原油和煤炭价格均波动下降,缓和了化工行业的成本压力,化工产品价格中枢走低,化工行业整体收入同比下降。由于化工行业下游地产建筑、汽车和家电制造、纺织服装等行业表现不一,对细分行业的需求拉动各异,导致细分化工行业利润分化明显。

从经营业绩来看,根据中国国家统计局关于全国规模以上工业企业的统计数据,2023年化学原料和化学制品制造业实现营业收入87925.80亿元,同比下降3.50%;实现利润总额4694.20亿元,同比下降34.10%。化学纤维制造业实现营业收入10975.30亿元,同比增长6.80%;实现利润总额270.70亿元,同比增长43.80%。代表企业就是生产涤纶长丝的新凤鸣和桐昆股份。

二、化工细分行业分析:

化工行业细分子行业较多,且不同子行业之间行业景气度表现存在差异,本文仅分析个人关注比较多的化学纤维、盐化工等细分行业,欢迎内行批评指正。

1、 粘胶短纤行业:

粘胶纤维根据纤维长度可分为粘胶短纤和粘胶长丝,由于粘胶纤维常用于替代棉花纺纱而非直接用于织造,因此粘胶短纤在产品结构中占据大头。2023年粘胶纤维年产量416.8万吨,占比为86.94%。在粘胶短纤的需求结构方面,纱线占主导地位,需求高达90%,其余为无纺布,纱线包括人棉纱、混纺纱等,终端主要应用于服装、家纺等领域。

粘胶短纤行业由于前期扩张产能过剩和下游需求不振,同时“三废”等环保问题日渐突出,企业每年在环保上的投资逐年增加,部分中小企业亏损严重,开工率达到历史低位甚至退出生产,产能逐渐出清,2021年以来行业内几乎无扩产产能,行业集中度大幅提升,行业CR3产能占全国总产能近7成,主要集中在赛得利、中泰化学、三友化工等龙头企业,由于赛得利未上市,中泰化学的粘胶短纤有一部分产能加工成纱线,因此上市公司中三友化工的78万吨产能成为NO1。而且2024年一季度三友粘胶短纤产量超过20万吨,已经满负荷生产了。

2023年粘胶短纤价格全年价格整体在12400元/吨~13350元/吨之间窄幅震荡。根据三友化工年报,2023本报告期,公司共生产粘胶短纤维75.14万吨,销售粘胶短纤维74.68万吨,实现主营业务收入923,712.25万元,利润总额-16,064.10万元,净利润-21,189.58万元,而2022年三友粘胶短纤亏损超过5亿,2021年粘胶短纤净利润2.7亿。

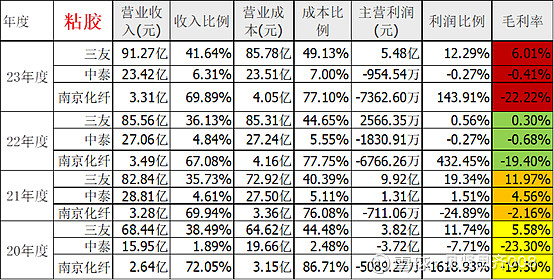

图一:粘胶短纤行业毛利对比:

从上图可以看出:主要上市公司中三友化工的粘胶短纤毛利是最高的,主要是三友实行差别化竞争,高端粘胶短纤占比高,比如莫代尔、竹代尔都是三友首创,以及莱赛尔纤维等等高端产品已经上市。

展望2024年,粘胶纤维经过2017年至2020年的高速扩产期后, 2023年在下游需求向好的情况下,粘胶纤维盈利从底部逐步回升。由于前期产能扩张明显,2024年没有新增产能,供过于求现象将会缓解,考虑到下游纺织服装等终端需求逐步复苏,粘胶纤维行业在全行业亏损两年之后,景气度有望逐步回暖。特别是同属化学纤维行业的涤纶长丝,比如桐昆股份、新凤鸣等企业,2023年利润比去年大幅增加,虽然离景气高点还有不小距离,但是行业复苏是显而易见的。如果看好粘胶短纤这个产品,首选就是三友化工,产能大,毛利高,短纤价格每上涨100元,就会增加三友7-8千万毛利,具有很高的弹性。

2、盐化工

盐化工产业链上游为原油、原盐、焦炭、电石等大宗商品;中游为以聚氯乙烯(PVC)、烧碱、液氯、纯碱、氯化铵为核心的重要化工品;下游为管材、型材、氧化铝、玻璃、无机盐等领域。

(1)纯碱 纯碱下游消费结构主要是平板玻璃、日用玻璃、氧化铝、洗涤剂、化学品和其他等。2023年纯碱新增产能释放较多,纯碱产能较上年增长17.66%,产量同比增长14.38%,产能利用率同比下降2.29个百分点。纯碱行业集中度不断提高,前五大企业产能占比已从2022年底的51.11%提高至2023年底的58.47%。

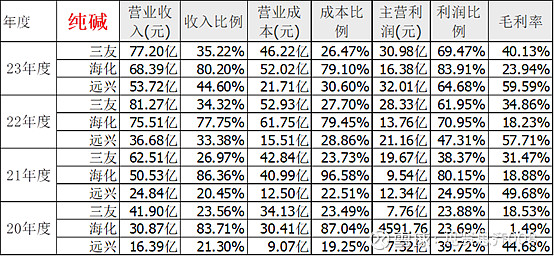

图二、纯碱行业毛利率对比:

通过上图可以看出纯碱行业自2020年度以来,大部分企业都是持续盈利的,其中远兴能源产能最大,毛利最高,主要是人家家里有矿,采用天然碱法是成本最低的。除了远兴以外,三友化工的纯碱产能是最大的,340万吨总产能(权益产能约286万吨)是三友化工的主要利润来源,这也是三友的基本盘。

2023年中国纯碱行业新增产能较多且新增的产能于2024年逐步释放,同时,2024年国内仍约有270万吨的纯碱在建产能待投放,预计2024年中国纯碱将供过于求,纯碱价格中枢可能下行,纯碱企业的利润有可能下降,需要密切关注纯碱价格行情。

(2)烧碱 由于近几年烧碱产品效益整体相对较好,2023年烧碱行业新增产能明显,行业供需格局转向宽松。作为基础化工原料之一,中国烧碱下游应用领域广泛,主要分布在氧化铝、造纸、印染化纤化工、水处理、医药、新能源等行业。

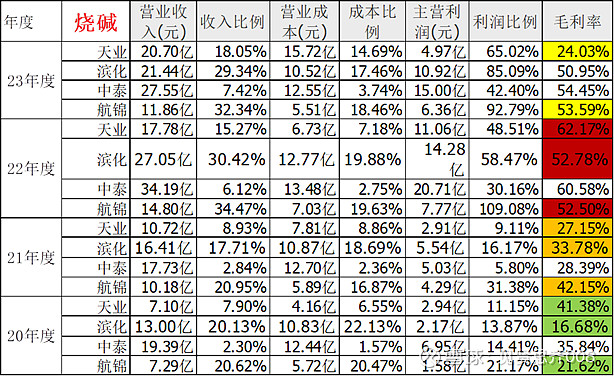

图三:烧碱行业毛利率对比:

上市公司中烧碱产能最大的是中泰化学146万吨,新疆天业97万元,滨化股份61万吨,如果加上收购的海铭化工20万吨烧碱产能,滨化股份产能将达到81万吨。

(3)聚录乙烯(PVC)

聚氯乙烯是世界上产量最大的通用塑料,其生产工艺分为电石法和乙烯法,中国已成为PVC第一大生产国,2023年全国产能达2801万吨,产量约2050万吨。PVC下游制品主要集中于管、型、板材等地产相关消费领域,2022年开始,随着房地产行业转弱,PVC需求减弱。

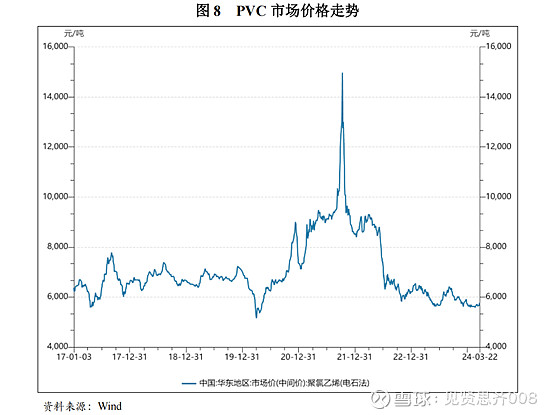

2022年以来,PVC市场价格波动幅度较大,整体呈下行趋势,主要由于下游房地产行业景气度走弱所致。2023年至今,中国PVC价格在6000元/吨上下波动,处于历史较低水平,多数PVC企业处于亏损状态。

2017-2023年PVC价格走势:

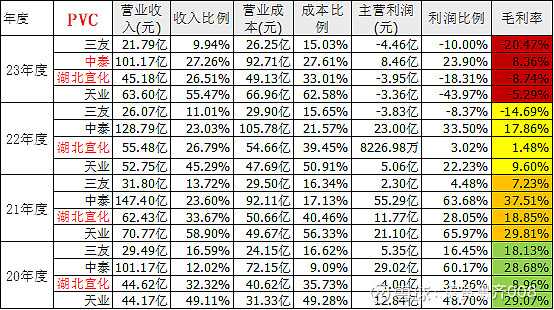

上市公司中PVC产能最大的是中泰化学205万吨,新疆天业134万吨(其中特种树脂20万吨,2024年将增加20万吨特种树脂产能),湖北宜化84万吨,三友化工约40万吨。

图四:PVC行业毛利率对比:

从上图看,PVC行业已经整体亏损两年了,特别是2023年三友化工毛利达到惊人的-20%。从需求端来看,房地产行业景气度仍在底部徘徊,对PVC需求拉动有限。供给端方面,2024年我国预计PVC新增产能180万吨,考虑到当前PVC已处于产能过剩状态,2024年PVC企业经营压力依然很大。若房地产行业有所复苏,或者进行了2年多的我乌冲突停战进行重建,那么PVC行业复苏还是希望很大的。

3、环氧丙烷

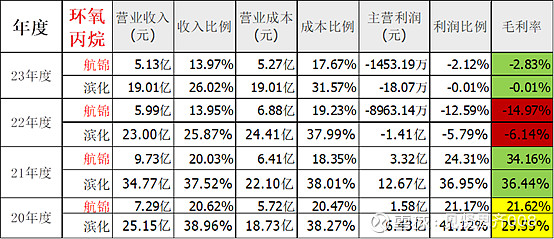

因为关注滨化股份,所以对其主要产品环氧丙烷做了一定的了解。环氧丙烷的主要下游应用领域是聚醚多元醇,占据了消费总量的80%以上。其他应用领域如碳酸二甲酯、丙二醇及醇醚、阻燃剂等占比较小,对环氧丙烷的消费支撑有限。截至2023年底,中国环氧丙烷产业规模已经超过780万吨/年,这一数字较2006年增长了近十倍。从2006年至2023年,中国环氧丙烷的产业规模年均呈现13%的增速,这在化工行业中堪称罕见。特别是在最近四年,行业规模平均增速更是超过了30%,显示出了惊人的增长势头,同样也导致产能过剩。

图五:环氧丙烷行业毛利率对比:

上市公司中滨化股份环氧丙烷产能27万吨,投资128亿元的碳三碳四项目达产后,可再增加24万吨产能;航锦科技12万吨,齐翔腾达有30万吨产能,因为大部分自用而且企业未公布产量和销售数据,无法查到毛利情况。从滨化和航锦年报来看,环氧丙烷行业已连续亏损2年,2024年产能新增有限,行业困境反转指日可待了。

三、 化工行业小结:

投资化工行业首先要选择行业龙头,主要是关注细分行业产能老大,其次在行业低估时期多看PB,暂时忽略PE,优先选择经营稳定的破净股,“破净重圆”是最基本的涨幅,行业景气时期2倍或者3倍PB要记得及时撤退,千万不要在低PE时期畅想什么星辰大海,更不能头脑发热上融资。股价是永远提前反映业绩,回头看看2021年9月份,各类化工集体达到近几年的高点,而业绩高点都是在2021年底或者22年一季度。如果在2021年高点买入,这三年时间挂在山顶吹冷风,个中滋味只有套牢者最清楚。

最后分享几只个人看好的化工股,希望能够达到抛砖引玉的效果,请各位行家里手批评指正。

1、三友化工是纯碱+粘胶短纤双龙头企业,国资控股经营稳健,上市以来从未出现年度亏损,累计分红19次,共计40.54亿元。2024年一季度盈利0.7亿元,上个行业低谷期的2020年一季度亏损2.13亿,如果按4年一个周期的话,这一个景气周期三友净利润应该超过20亿,给予15倍估值的话,股价超过15.62元创新高的可能性非常大。

2、新疆天业主要产品是PVC+烧碱,另外还有535万吨电石渣产水泥,大股东农八师国资控股,在2023年大股东兑现解决同业竞争的承诺,将天辰化工注入上市公司,该公司净资产19亿多,上市公司实际花费22亿买入,溢价不多,算是良心价了。天辰化工2021年盈利高达5亿多亿,在行业低谷注入上市公司,说明大股东确实靠谱,跟中泰化学大股东相比高下立判。天业2023年度巨亏,2024一季度继续亏损,基本到底了,注入天辰化工后,下一个景气周期净利润将会超过20亿元,就是给予10倍估值,跟目前72亿市值相比也有近3倍涨幅。

3、滨化股份的主产品是环氧丙烷+烧碱,公司业绩比较稳定,上市以来从未出现年度亏损,特别是2014年以来近十年,最低利润3.59亿,最高16.26亿。累计分红13次共计21.56亿元,0增发0配股,绝对良心企业啊(也许是地方企业关系不够硬)。滨化股份算是比较激进的化工企业,早在2020年行业低估就投资100多亿建设碳三碳四项目,可惜国内PDH项目和环氧丙烷都是严重过剩,至今难以产生效益,当然也可以认为增长潜力巨大。

另外滨化股份花费1.49亿收购海铭化工20万吨烧碱产能,12亿元间接获得鲁北集团35.6%的股份,也是一桩不错的交易。鲁北集团是主营钛白粉鲁北化工的控股股东,同属滨州的两大化工集团联姻,或许能产生意想不到的效果。

其他化工股相当看好磷化工的草甘膦行业龙头兴发集团、江山股份,有机硅行业的合盛硅业、新安股份,以及玻纤行业的长海股份、钾肥行业的盐湖股份、亚钾国际等,因个人水平有限,就不再献丑了。