算了还是自己动手,丰衣足食。看看David这个50倍PE中位数预估到底准确度多少。

首先来看看这张图:

几点说明:

1. 数据更新于上周末。

2. 统计了2808家上市公司,以2015年年底样本库为标准,目的是为了避开了新股上市的影响,同理统计2015年数据的时候就以2014年年底样本库为标准,以此类推。

3. PE >= 250 和 PE <=0的数据没有做统计,有人会问为什么,我说PE都大于250了,还统计个毛线啊,因为没有意义。

4. 行业数据以国证行业为标准,我选来选去,还是觉得国证的行业划分比较靠谱,证监会的划分太细,并且不太符合常人的理解。

5. 行业公司少于4家的过滤掉,因为样本过少,没啥意义。这里过滤掉了大概三四个行业,对整体无影响。

由于行业有72家,因为没有把图贴完,相信我,贴一个太长的图对大家没啥意义,估计也没几人细看。

好了,言归正传,对数据做个说明(相信绝大部分人一开始对上面的数据和颜色表示不解,但没办法,我觉得我已经做到极致了,也需要读者慢慢体会,我相信给一堆数字,更加没法看。人类天生的对数字不敏感啊

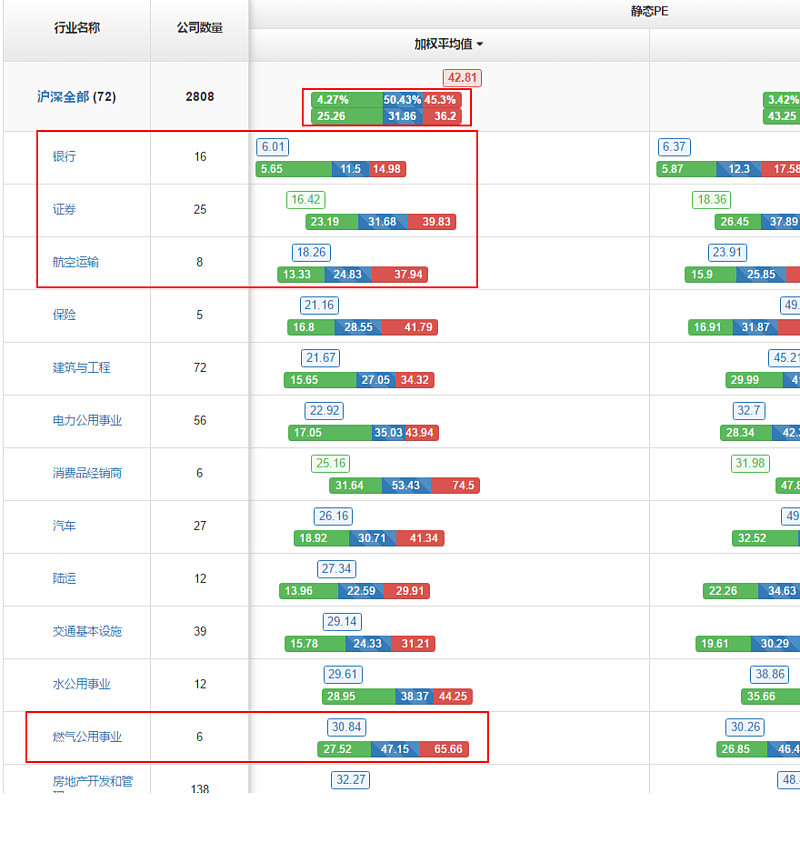

1. 沪深2808家统计数据表明,当前加权静态PE值为42.81,过去十年处于20%以上危险区间的值为37.94倍PE,也就是表明当前处于历史上20%以上的高位。

2. 在所有行业中,处于过去10年的危险区间的行业占比居然达到45.3%,而处于过去10年20%低点区间的只有占比4.27%。

3. 市盈率低于10倍的只有银行一个行业6.01倍PE;低于20倍的只有银行、证券、航空运输3个行业;而低于30倍的行业只有12个,不到总统计行业的20%。

按照PE的角度考虑,当前A股市场贵是无疑的。

然后来看看中位数静态PE

1.过去十年20%以上危险区间的最低值为62.98,而当前值为68.42,无疑以这个值看,当前处于非常危险的境地。@DAVID自由之路

2. 所有行业中超过45%的行业位于历史危险区域;而只有不到4%的行业在历史低估区间。

3. 再看看中位数PE,小于10倍PE的只有银行;小于20倍的只有银行和证券,而小于30倍的只有银行证券和航空运输三个行业……

无疑,以中位数静态PE看,当前依旧处于历史危险区的高位。68.42倍PE,估计让价投看着就该害怕了,也难怪不少价投变成银粉了。

如果还不相信PE的恐怖,那么让我们看个由高到低的排序,让你感受感受什么叫恐怖。

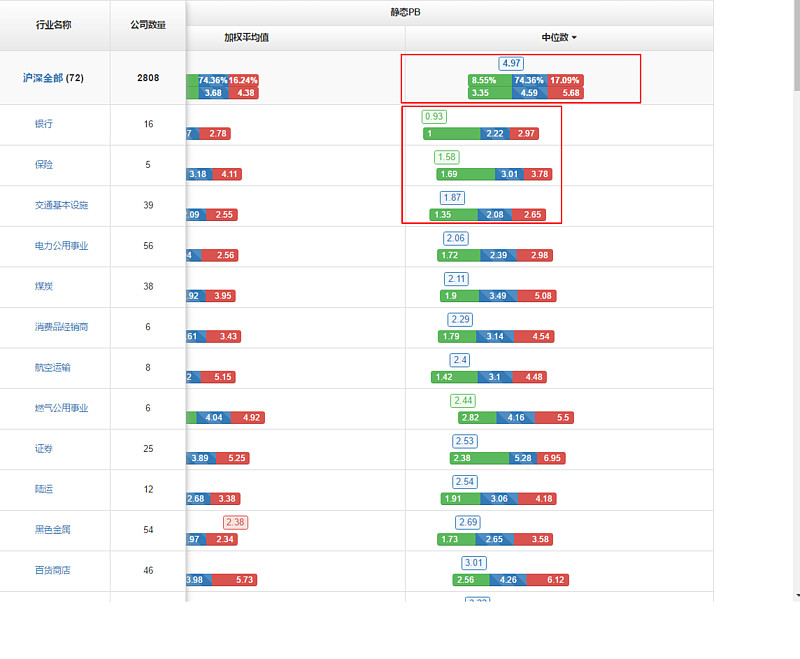

当然,PE只是一个变量,我么再来看看加权静态PB。

1. 整个市场加权静态PB为3.44倍,过去十年平均PB为3.68,整个市场也只有16.24%的行业处于过去十年危险区间。

2. PB低于2的行业有银行、石油天然气、煤炭、保险、电力公用事业、陆运、交通基本设施,基本上也是长期拖后腿的几个行业。

3. 银行依旧以0.9倍PB处于低估的最低端。

以加权PB为指标看,市场还没有到高估的程度,也不贵。

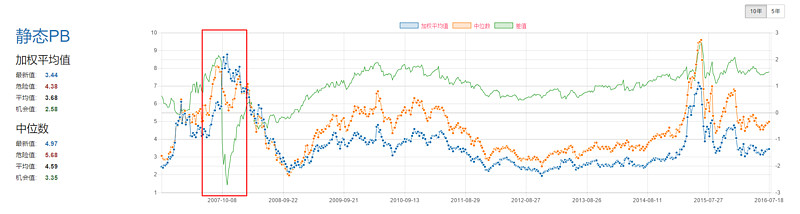

让我们再来看看中位数静态PB。

和加权静态PB相比,除了比加权值高了不少外,似乎也没有太多不同。

综上,通过PE看市场岌岌可危,而通过PB看,市场似乎并不贵。

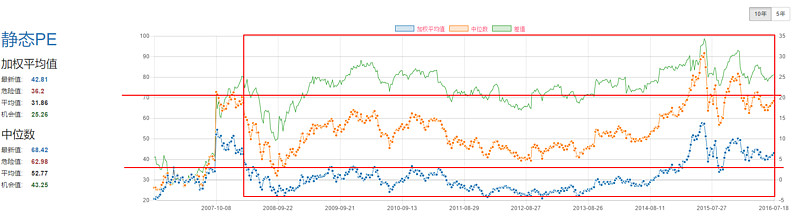

让我们再看看历史数据,对以上结论做个再验证。

1. 加权PE目前位于过去10年的迟迟没有突破的高点的上方,但并没有超过07年最高值水平。

2. 中位数PE15年要大于07年的中位数PE,其疯狂程度要超过07年。

3. 当前的中位数PE和07年6000多点的高位时接近。

无论是从中位数还是加权PE看,如果认为07年泡沫是确定的,当前无疑处于泡沫期,唯一好点的地方在于我们的权重似乎拖了市场的后腿,而07年牛市的后半段权重涨的是很猛的。

另外可以看看那根绿线,也就是中值和权重值的差值,07年前还是没差多少的,但是07年过后居然一路保持在高位。

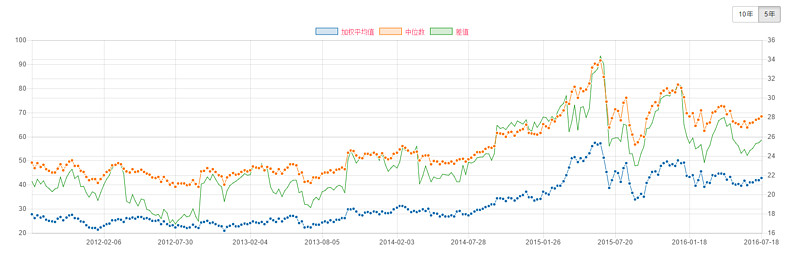

接着那根绿线,在分析PB前,我们先进一步看看过去5年PE变化。

和常识认为的一样,市场上涨时,剪刀差是扩大的;而下跌时,剪刀差是缩小的。看来学术界搞出来的经典的Beta值指标应用于整个市场而言是没有错的,而巴老经典的批评“当股价下跌时,居然危险变大了”,也是让很多人直接拿过来用了

再来看看过去10年PB的变化

1. 从加权PB看市场仅高于2015年前的几年熊市,确实看着并不贵。2015年接近于07年的高峰,但并不比07年贵。

2. 从中位静态PB看,市场依旧不贵;但15年的疯狂高于07年,和PE表现出来的一样,也和我们常识看到的一样,15年权重并没有太好的表现,而创业板中小板疯狂到无以复加。

3. 注意图中标明的那段红色块,07年牛市的后半段是经典的二八分化,于是就出现了一个有意思的现象,加权静态PB加速上涨,而中位静态PE却下跌,这个现象以后再也没有出现过了。

和常人理解的泡沫可能并不一样,从08年过后的这么多年来看,市场出现了一个奇怪的现象:那就是PE的持续泡沫,而PB持续的合理。这个现象一直持续至今,这究竟是为什么?

从时间点看,和08年的四万亿有着最为紧密的关系。最可能的推论就是:08年过后的市场持续在投资上加速,而企业的盈利能力却是下降的(等过后我有时间从ROE上来证明一下),其影响力至今。有人说国进民退,也有人说资金往效率差的国企错配,或许不错。比较下创业板,市场的资金和宏观层面的资金流向简直两码事,果然是资本市场的资金更聪明?

那么未来市场何去何从?当前比较确定的是资金面依旧非常宽松,A股几次要跌下去都没有跌,目前反而类似于强势市场。那么我们重点需要关心的可能就是企业的盈利能力,如果盈利能力得以提升以消耗掉市场的泡沫,那么当前这种僵持状态持续下去是可以维持的。如果市场环境依旧没法得到改善,反而使得企业的盈利能力持续下降,那么市场再次向下走也就是大概率事件了。从这点考虑,最简单也最核心的盘活市场的方法就是:减税。

有形的手和无形的手从来没在哪个国家像中国这样胶着,从营改增的效果来看,似乎是明降暗增,这也从侧面证明了政府营改增的改革动力所在。我看,减税难

@ETF拯救世界 @ 一下此君,此君也甚是喜欢数据,如有打扰,请勿见怪。