一、CDMO行业概况

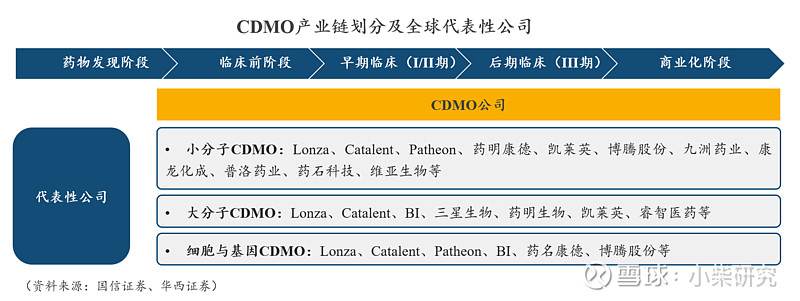

1、行业范畴

CDMO,即定制研发生产机构,主要为药企及生物技术公司提供临床新药工艺开发和制备,以及已上市药物工艺优化和规模化生产服务的机构,包括临床前和临床试验研究用药的生产、以及商业化药品生产。

2、全球市场概况

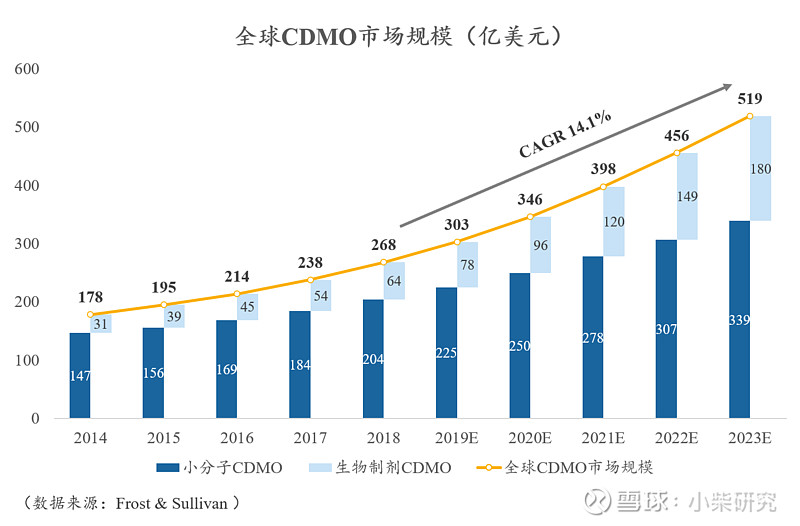

市场中关于CDMO行业规模的统计口径较多,且数值差别较大,本文采纳在医药行业更为权威的Frost & Sullivan公司按照全球市场各参与主体的年营收汇总而得的数据,数值规模更为保守。由于数据获取原因,目前小柴掌握的为Frost & Sullivan于2019年发布的行业分析报告,因此实际数据截止到2018年。

2018年全球CDMO行业市场规模达268亿美元,预计2023年全球CDMO市场规模有望达到519亿美元,复合增长率高达14.1%。看多了行业分析报告的柴友们可能会有所感知,这一增速对于一个全球行业数据来说,是一个多么可观的增速了。

从CDMO行业两大主要板块来说,2018年,小分子CDMO市场规模204亿美元,占比76%;生物制剂CDMO市场64亿美元,占比24%; 2023年,预计小分子CDMO市场339亿美元,占比65%;生物制剂CDMO市场180亿美元,占比35%。伴随生物药研发热度的持续提升,生物制剂CDMO市场将呈现超高速增长趋势。

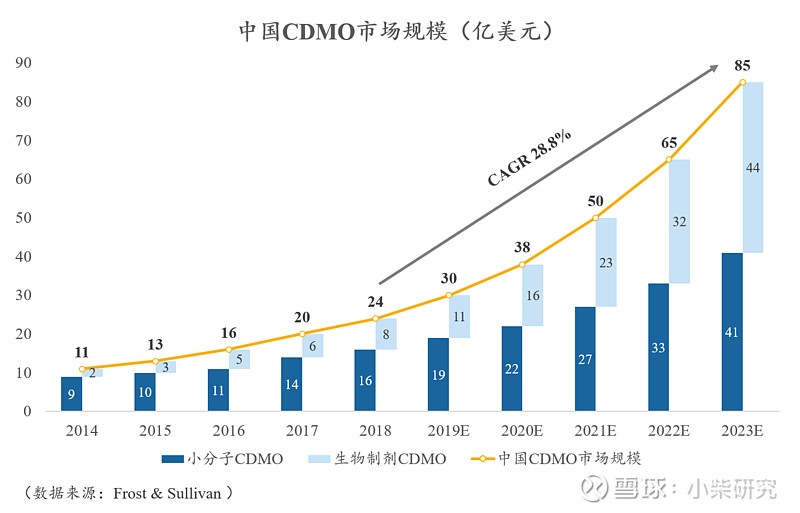

反观中国CDMO市场,更是经历着高于全球平均水平的超高增速。2018年中国CDMO行业市场规模24亿美元,预计2023年有望达到85亿美元,复合增长率高达28.8%,增速进一步提升。

从CDMO行业两大主要板块来说,2018年,中国小分子CDMO市场16亿美元,占比67%;生物制剂CDMO市场8亿美元,占比33%;2023年,预计小分子CDMO市场41亿美元,占比48%;生物制剂CDMO市场44亿美元,占比52%。国内生物制剂CDMO市场是全球增长最快的。

二、全球CDMO市场需求强劲

1、全球药企产业链分工日趋清晰

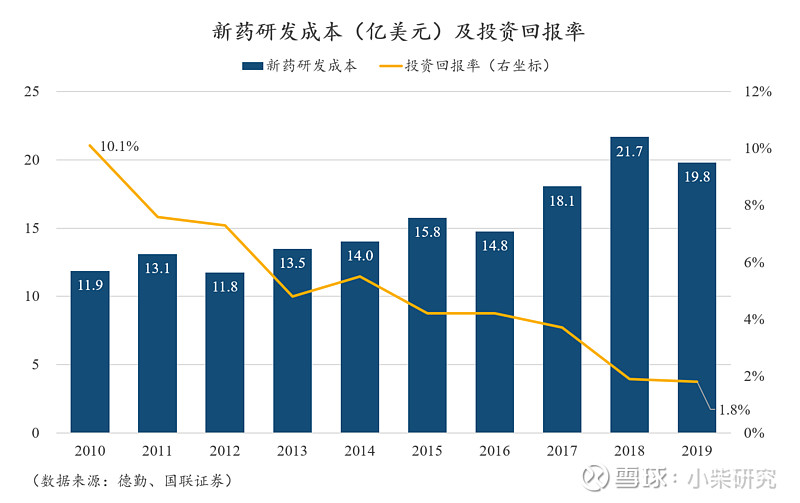

根据德勤《2019年医药创新回报评价》,2019年一款新药的平均研发成本19.81亿美元,2018年这个数更是高达21.68亿美元。再往回看10年,这个数字为11.88亿美元(2010年)。伴随而来的是药企投资回报率的逐年走低,从2010年的10.1%下滑到2019年的1.8%。

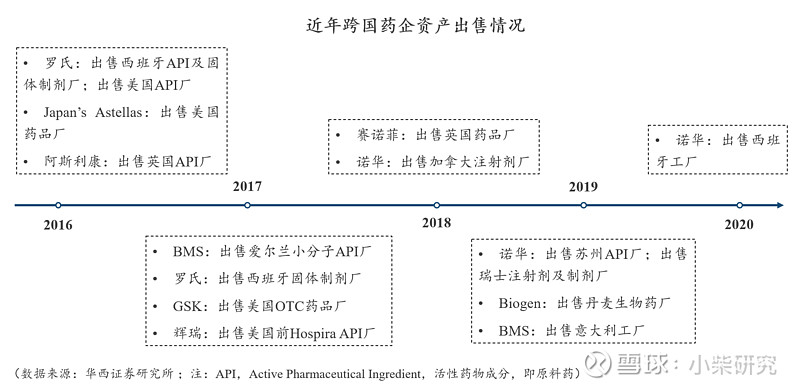

在新药研发成本逐年提高,药企投资回报逐年下滑的背景下,近年来跨国药企更加重视CXO的产业链分工职能,在研发方面大幅提高CRO比例,在生产方面逐渐出售API、制剂工厂等资产,纷纷聚焦其核心研发职能,向前端研发和新型治疗科技倾斜投资。

根据华西证券研究所统计,2016年以来在各大主流跨国药企中,已经呈现出一种风气,纷纷出售其API、制剂工厂等固定资产,转而投向全球CDMO服务。

2、新兴Biotech研发管线占比持续提升,赋予CDMO大量需求

随着药物研发方向从传统的小分子化学药转向以肿瘤治疗为目的的生物药与细胞治疗,目前全球医药行业呈现较为明显的分工趋势,新药研发由于风险高、收益高,逐步由创业型生物医药企业(Biotech)担当主力,大型跨国药企再根据新药早期临床数据选择是否收购。

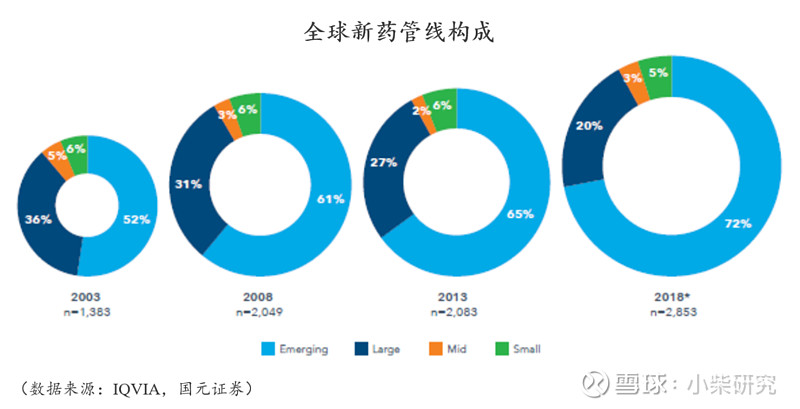

根据IQVIA统计,全球Biotech管线占比已从2003年的52%增长至2018年的72%,呈现快速上升趋势。

2019年,FDA批准新药中,新兴Biotech获批47个,占比40%;而2020年获批53个,占比60%。

然而由于Biotech公司一般都规模较小,导致他们对CXO企业的依赖程度更高,这也将为CDMO行业提供大规模增量需求。

(注:新兴Biotech:营收<5亿美元且研发投入<2亿美元;小型药企:5亿美元<营收<50亿美元;中型药企:50亿美元<营收<100亿美元;大型药企:营收>100亿美元)

三、中国CDMO市场需求爆发

1、MAH制度等有利政策带来国内CDMO产业爆发式内生增长

近些年,我国连续出台各项政策,大力促进和支持中国医药产业由仿制药主导向创新药方向演进。其中如下两类,对CRO行业影响最为直接、密切,对CDMO起到奠定基础的间接意义。

第一、2015年之后,药品审评效率提高,创新药上市进度显著提高,激发中国创新药研发热情。

第二、2017年中国CFDA加入ICH(国际人用药品注册技术协调会),这是于1990年由欧共体、美国和日本三方政府药品注册部门和制药工业协会共同发起成立,旨在药品注册技术领域协调建立关于药品质量、安全性和有效性等的共同国际技术标准和规范,从而减少药品研发和上市成本,推动创新药品及早用于治疗患者的一个组织。经过二十多年发展,ICH发布的技术指南已经为全球主要国家药品监管机构接受和转化,成为药品注册领域的核心国际规则制订机制。加入ICH后,中国临床试验的理念、规则、制度、技术,全面与国际接轨,为很多新药临床试验机构带来更多的参与新药临床研究的机会。

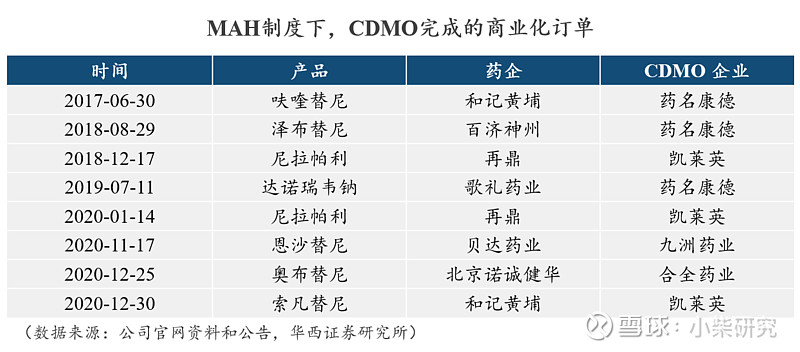

而2019年MAH制度的落地,对CDMO企业意义最为直接、重大。MAH全称Marketing Authorization Holder药品上市许可人制度,指拥有药品生产技术的主体在获得药品上市许可后,对药品质量在其整个生命周期内承担主要责任,持有人可选择自行生产药物或委托其他主体生产,在这一制度框架下,药品上市许可与药品生产许可可以分离,药品产业链上的生产要素可以更加灵活地配置。也就是说,一方面小型药企可以轻资产运营,激发他们的研发活力;另一方面,如果CRO企业自研能力很强的话,也可以自行开发新药,然后依托下游的CDMO进行生产、CSO进行销售,整个过程无需自建工厂即可实现药品的上市销售。

总的来说,自2015年国家开始药审制度改革,陆续推出优先审评、加速审评等政策以及医保加速准入,整体推进行业从“市场”导向向“创新+市场”导向。2015~2017年作为国内创新药的起点,预期临床前研究2~3年、临床研究3~5年,预期到2020~2025年将成为国内创新药生产外包需求的高点。

2、工程师红利和高固定资产收益促使全球CDMO产能向中国转移

CDMO行业主要服务于从临床到商业化阶段的工艺开发和研究,在大分子生物药领域甚至从临床前的细胞系工程及开发就开始提供服务,具有非常高的科技属性,因此是一个典型受益于中国工程师红利的行业。

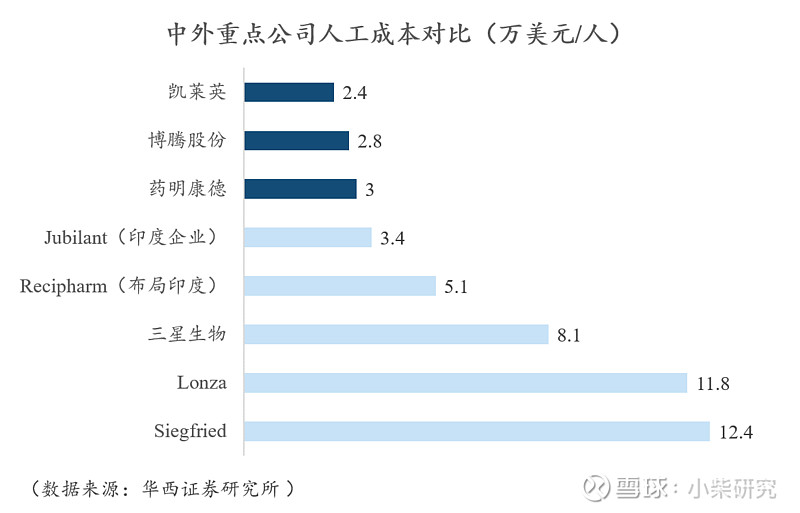

受我国高等教育招生规模扩招、研究生毕业人数增长、海外高素质人才归国数量提升等因素影响,医药研发领域需要的化学、医学、药学、生物统计学等人才资源储备丰富,且人力成本相比发达国家有显著优势,使国内CDMO企业在成本控制方面具有显著的竞争力。

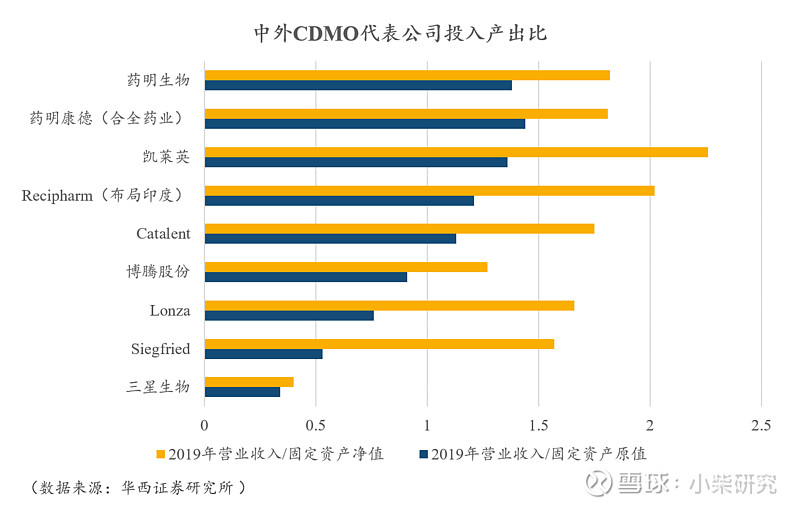

根据华西证券研究所统计,中国重点CDMO公司人工成本较国外同行具有显著优势。

CDMO行业作为医药产业生产制造属性的分工转移,其商业模式的重资产属性明显,且核心资产的投入也是各家公司赖以生存的重要竞争力。而相比较而言,国内公司的投入产出效率普遍明显高于海外公司。我们以营业收入/固定资产原值和营业收入/固定资产净值两个指标来反应投入产出比。

四、如何评估具体的公司

说到这里,那作为小散的我们,既没有机构那样所能触及的大量精准信息来源,又不是专业的医药从业者,又该如何去看一家CDMO企业的竞争力呢?

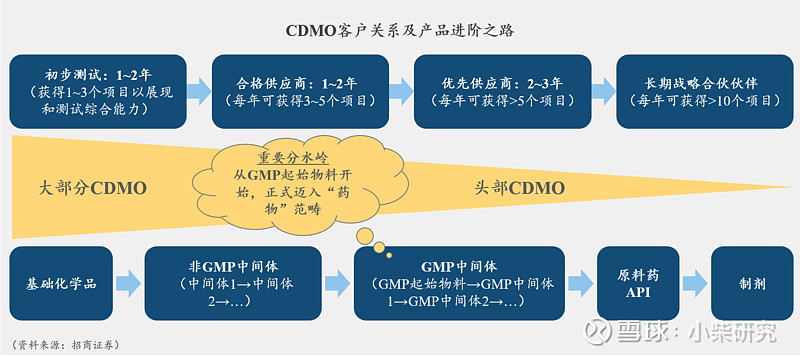

在横向对比分析了国际、国内主要CDMO上市公司后,我们得到一个重要结论:客户和项目是CDMO企业各项能力的集中体现。

结合当前制药行业的发展趋势,CDMO企业需要在两个方向上面做足功夫:

一是做深大客户。现在大药企的发展趋势已经“不那么自研药物,反而变身医药投资公司去收购那些高精尖的小公司去了”,而在大企业不断收购的过程中,可能会产生多达上百家的CDMO供应商。那么简化供应链、减少供应商已经成为趋势,这样来说就更倾向于寻求较大CDMO公司提供服务。比如,国际大药企在金融危机前后与CXO建立了战略联盟,一般与2~3家CXO建立优先关系,而不再逐案决定与谁合作。

二是做广中小客户。小型药企、Biotech通常将大部分精力投入核心研发,大多缺少生产资源,部分研发和生产外包需求相比大药企更加突出。

在上面两个关键维度之中,考察CDMO公司还有一个更深一层的要素值得我们牢记:产业链越往后端(指药物发现>临床前>临床>商业化),客户选择CDMO就越慎重,CDMO供应商的数量就越精简,价值链地位就越高。

我们以盐野义与普洛药业合作为例。2000年两家开始建立联系,直到2005年才就具体项目进行洽谈,而正式启动盐野义专利期内创新药项目是从2008年开始的。在盐野义将普洛药业作为正式合作对象后,提供了全面的技术支持,给予了非常完整的技术资料,并参与了专业生产车间的设计、建造、设备安装、工艺验证,直到生产完全合格。期间,盐野义派遣了大量的技术人员,监督和帮助公司,并长期驻扎在供货厂商车间。由于盐野义考核一个新的供应商至少需要3年以上的时间,且其自身需花费大量的人力、物力、时间。因此,对于盐野义来说,更换供应商对其造成的经济损失较大,从而保持稳定的合作关系更为可靠。

一般来说,一家CDMO公司的客户关系和产品进阶之路可以从下图窥见一斑。

五、行业竞争格局

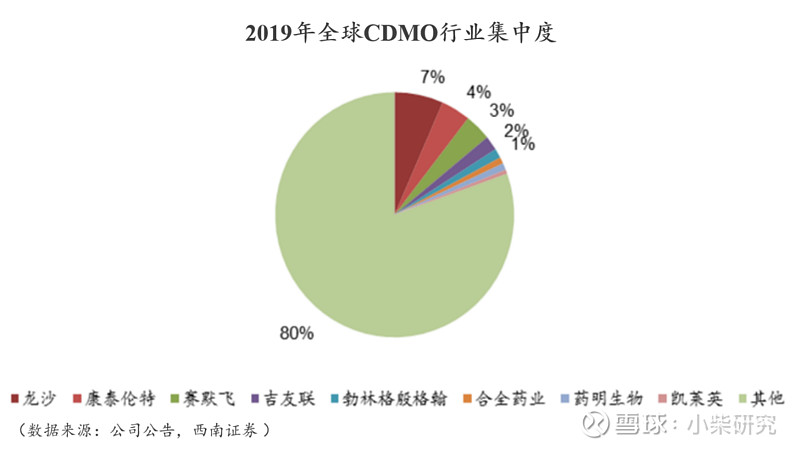

1、全球CDMO行业集中度较低

全球CDMO行业集中度还较低,目前全球范围CDMO企业有600多家。2019年,全球CDMO行业CR5为17%,分别为龙沙6.6%、赛默飞4%、康泰伦特3.5%、吉友联1.9%、勃林格殷格翰1%。国内企业合全药业(药明康德)、药明生物、凯莱英,分列第6~8位。

行业集中度较低可能与四个CDMO行业自身特点有密切关系:1)研发阶段,药企为了保护自身IP,一般会将不同环节交给不同CDMO供应商完成;2)生产阶段,大型药企为保证稳定供应,一般也会将统一药物的中间体/原料药外包给3~4家供应商;3)CDMO行业的科技属性加持使得很多中小CDMO企业具备某一细分领域的强大竞争力,因而避免了赢家通吃的局面。

2、我国CDMO行业竞争格局

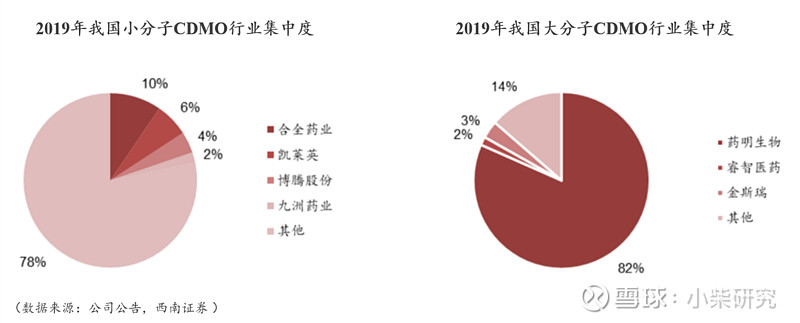

目前我国CDMO行业集中度也较低,但相比全球平均水平略高一些。2019年中国CDMO行业CR5为28.3%,分别为药明生物9%、药明康德8.5%、凯莱英5.6%、博腾股份3.5%和九洲药业1.7%。预计随着中国创新药研发的持续加码,海外产能的持续转移,以及CDMO企业自身技术实力的提升,预计我国CDMO 行业集中度将持续提升。

分板块来看,2019年我国小分子CDMO行业集中度远低于大分子CDMO行业。小分子CR4为22%,分别是合全药业(药明康德)10%、凯莱英6%、博腾股份4%和九洲药业2%。大分子CDMO龙头企业药明生物一家就占全行业的82%。

六、总结

总的来说,受全球药企研发成本不断推高、研发回报率持续走低,全球医药市场都呈现明确的分工趋势,全球CDMO行业都处在快速提高渗透率的高景气环境中。反观中国市场,伴随中国改革开放以来积累的工程师红利、高投入产出比、中国创新药市场的起步和海外CDMO市场向中国地区转移的历史机遇,中国CDMO行业参与者处在一个前所未有的高速发展通道。

@今日话题 @雪球达人秀 $药明康德(SH603259)$ $药明生物(02269)$ $凯莱英(SZ002821)$ #财报大炼金#