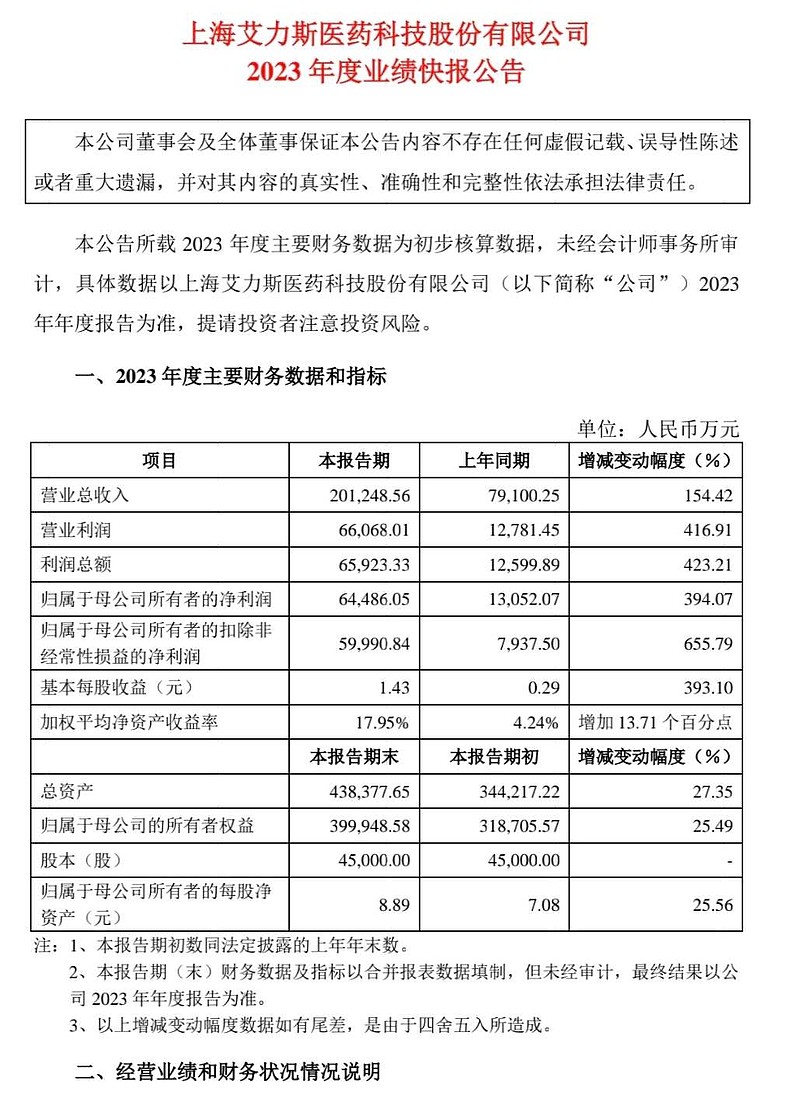

一、同比环比大幅增长,净利润率处于高水平

1、同比:营业收入20.12亿,增长154.42%;净利润6.45亿,增长394.07%。净利润增长率大幅高于营业收入增长率,表明规模效应正在释放。

2、环比:四季度营收6.64亿元,环比增长10.85%;净利润2.35亿,环比增长16.3%。环比处于良好状态,特别是净利润环比增长率高于营业收入增长率5.5个百分点。

3、净利润率:全年32%,四季度35.4%,表明盈利能力越来越强。

二、高增长率背后的营业收入增量

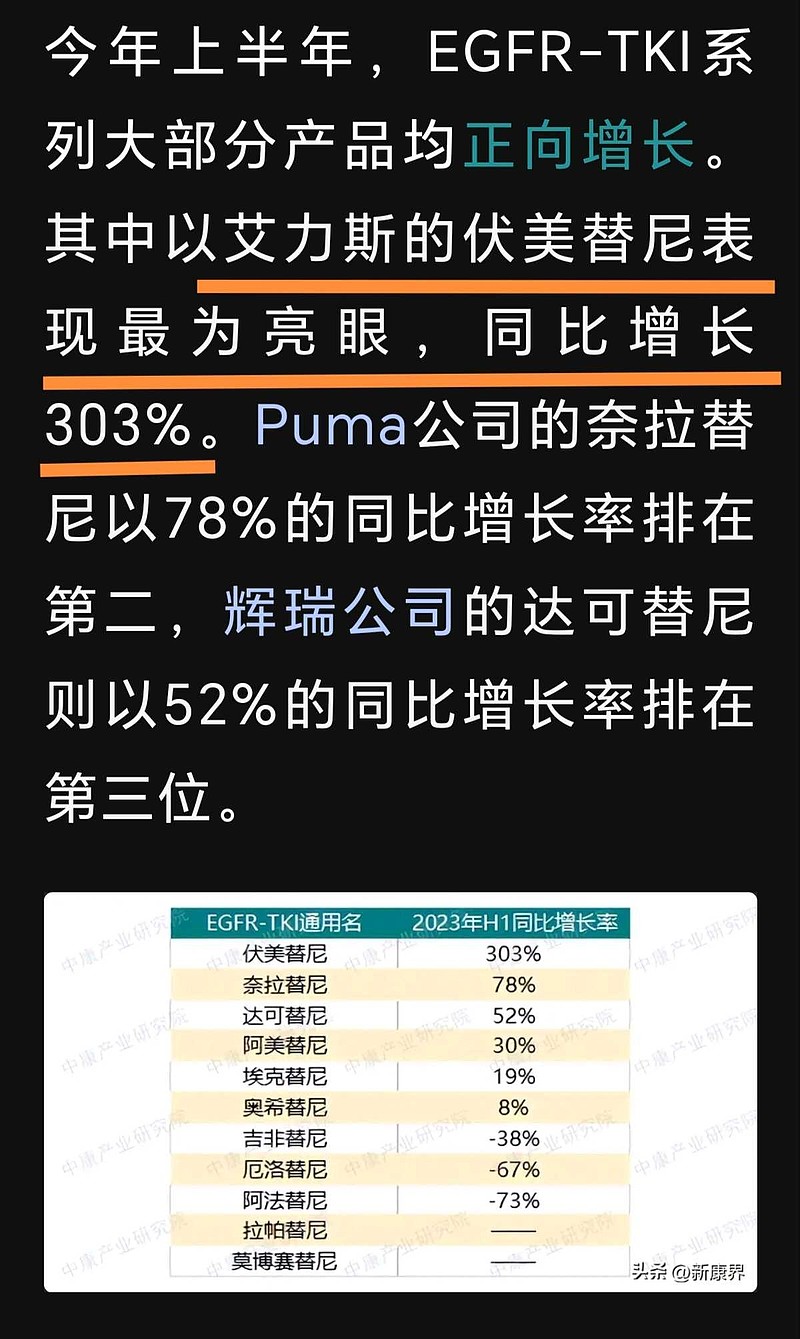

只有的三个EGFR-TKl药品纳入医保一、二线用药,分别为奥希替尼、阿美替尼、伏美替尼,2023年上半年增长率分别为8%、30%、303%(如下图)。

根据以上截图,进一步推算三个产品的销售额增量为:

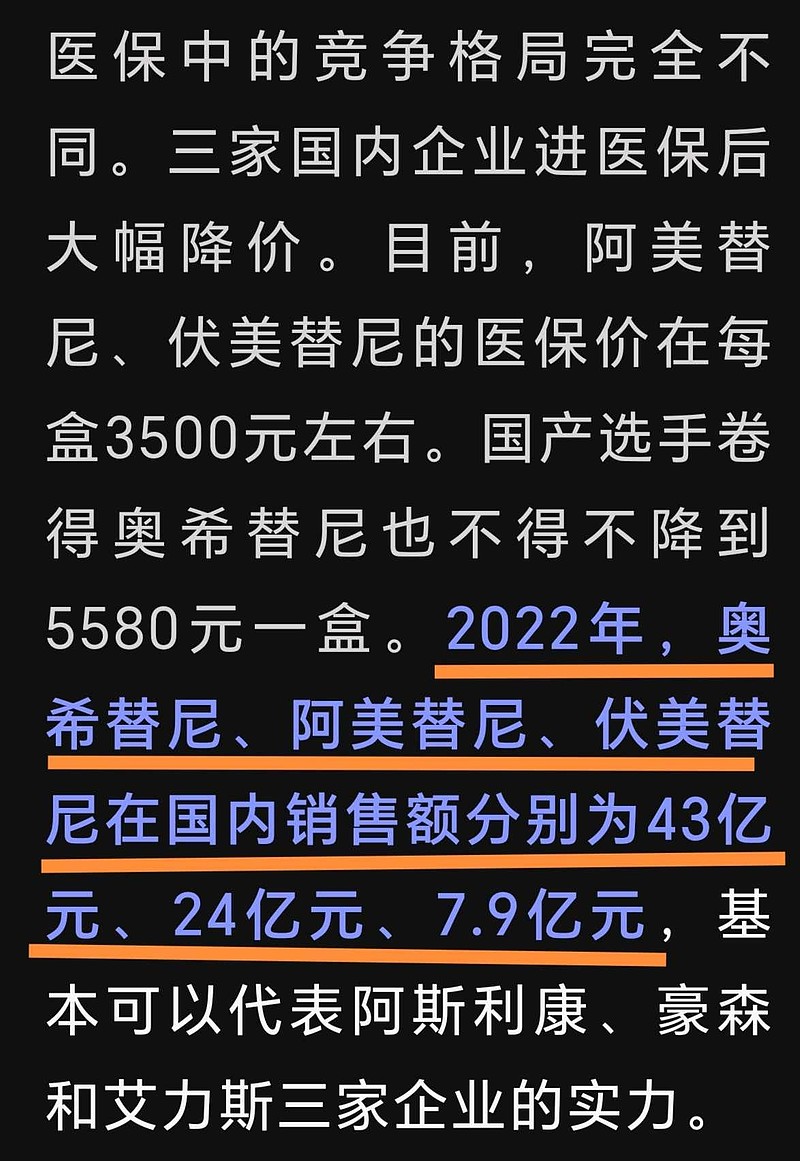

1、奥希替尼2022年销售额43亿元,2023年H1增长率8%(因全年数据未知,暂按H1增长率估计全年),2023年的增量约为3.4亿元。

2、阿美替尼2022年销售额24亿元,2023年H1增长率30%(因全年数据未知,暂按H1增长率估计全年),2023年的增量约为7.2亿元。

3、伏美替尼2022年销售额7.9亿元,2023年H1增长率303%,按艾力斯2023年业绩快报伏美替尼销售收入19.72亿元,增量约为11.8亿元。

之所以要算销售额增量,是因为增量更可反映三个药品获得新增患者用药的能力,更应高度重视。估算所得,伏美替尼在2023年在增量上已经大幅度领先,说明更多新增患者选择了伏美替尼。

若三个药品在未来三年保持2023年的增量,即4.3亿、7.2亿、11.8亿,第三年相对2022年的增量为17.2亿、28.8亿、47.2亿,至2026年三个药品的销售额为60.2亿、52.8亿、55.1亿,伏美替尼将完成对阿美替尼的反超,接近奥希替尼。

如果再考虑到伏美替尼的增量在加速,奥希、阿美在减速,反超可能还不需要这个时间。

三、营业收入增量来源分析

伏美替尼的疗效、安全性、口碑等等肯定是驱动营业收入增长的动力,也在之前的专栏文章作了反复讨论,在这主要从数据上来分析。

1、新增患者,从排名第一的增量数据来看,伏美替尼有可能成为医生和患者用药的第一选择。

2、一、二代药物的迭代用药,这在第二张截图中已经给出答案,一、二代药物的增速刺眼,特别是吉非替尼-38%、厄洛替尼-67%、阿法替尼-73%,表明可能将退出市场。

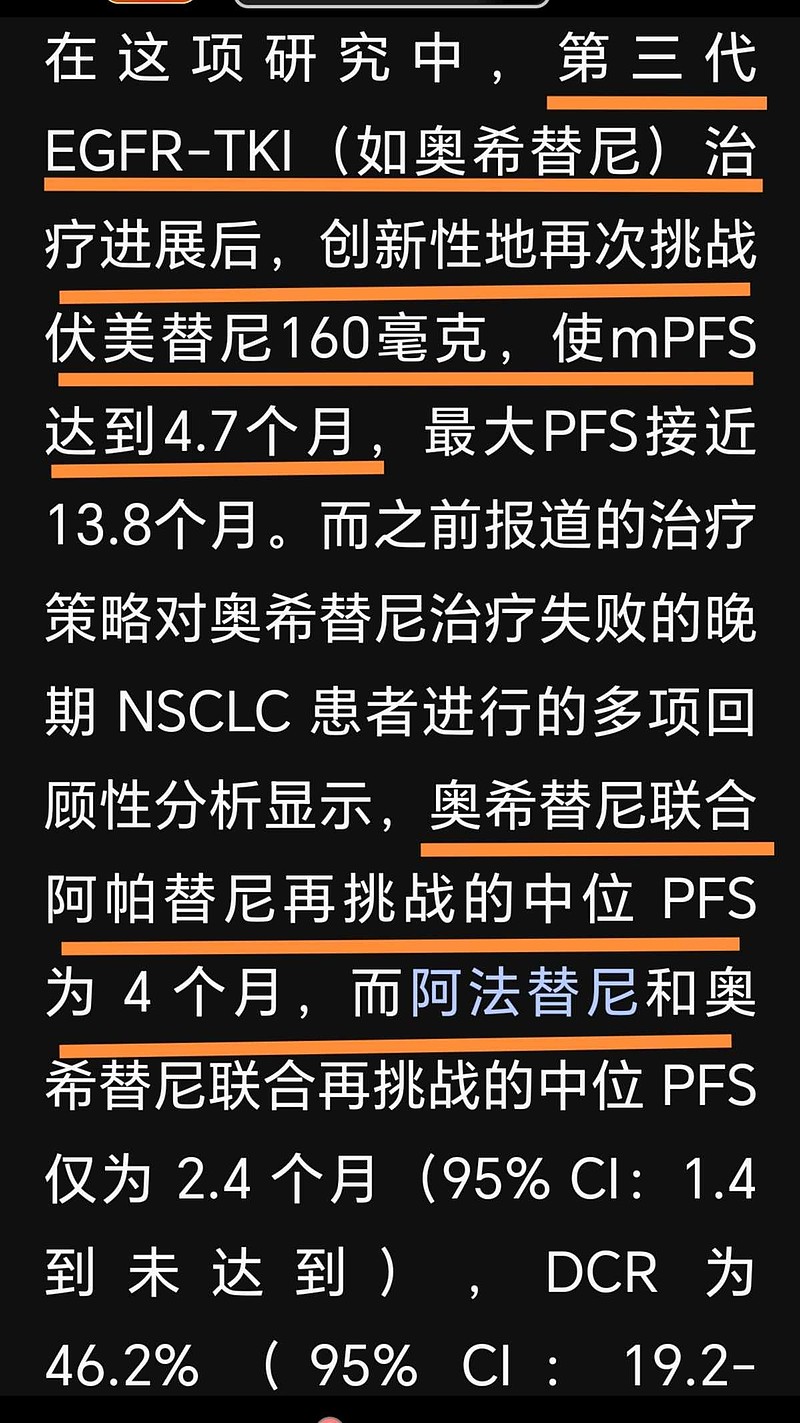

3、伏美替尼或已开始替换奥希替尼,有研究显示(如下图),奥希替尼治疗进展后,创新性使用伏美替尼有效,而继续使用奥希替尼需联合用药并且疗效还较差,这或者促使医生和患者直接使用伏美替尼。

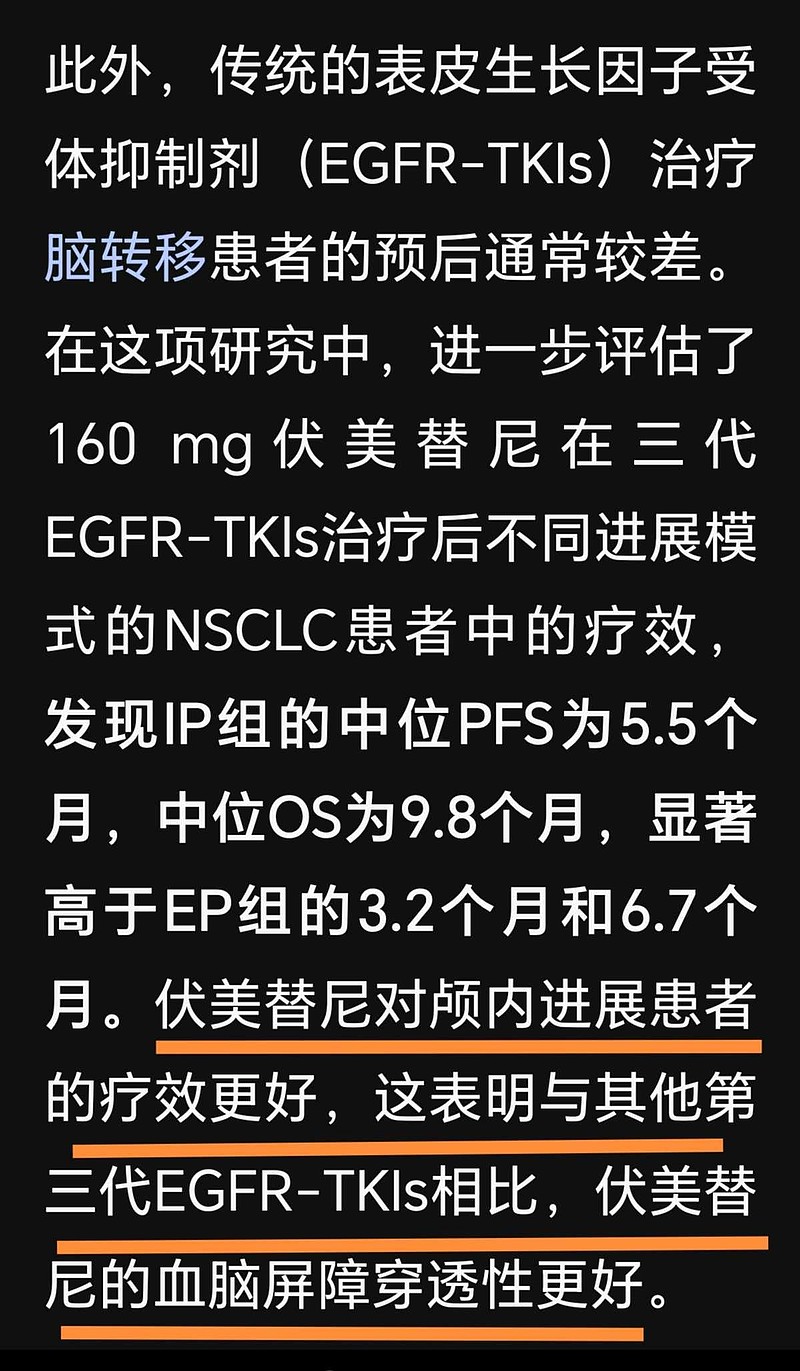

4、脑转患者。有研究显示,伏美替尼在三个药品中对颅内进展患者疗效更好。

四、从2023年营业收入增量看增长的逻辑

艾力斯2023年营业收入20.12亿,增长154.42%;净利润6.45亿,增长394.07%。在基数大增的前提下,今年再达到去年相近的增长率确实有大的难度,然而,2023年伏美替尼的增量数据亮眼,增长的逻辑持续推进可期。

1、影响因素:

(1)医保降价是双刃剑。伏美替尼医保降价轻微降价可能既是医保对销售超预期药品的要求,也可能是艾力斯的价格策略,因为降价后医保价格与阿美替尼一分不差。在奥希替尼增长率降至8%后,伏美替尼把增长率30%阿美替尼作为追赶对手。今年一季度医保降价后,一方面影响毛利率,另一方面将进一步提升销量,以价换量后,不一定会影响净利润率,价格反而成为伏美替尼又一竞争优势。

(2)医保谈判期间对销售的扰动。去年12月因为医保谈判,医院和用药人都在去库存状态,12月的销售受到影响,今年1月重新定价后,医院和用药人有一轮补货,艾力斯1月出货量应该大增。医保谈判对销售的扰动,一方面压低了去四季度环比,另一方面又使今年一季度环比因去年四季度被扰动而可能较大幅度上升。

2、基本估算:

(1)已有用药患者持续用药。基于伏美替尼放量首年和靶向药用药的黏性,2023年四季度患者预计维持用药。

2023年四季度每月平均用药患者人数为:

66400万(四季度销售额)÷0.5748万(人均月药费)÷3(月)=38506人。

2024年已有用药患者用药按新医保价的销售额为:38506×5345.4(人均月药费)×12(月)=246996万元。

2、新增患者用药销售额。基于2023年伏美替尼的增量大幅度领先奥希替尼和阿美替尼,根据历年肺癌发病人数及适用EGFR-TK|药物的比例推算,全年大约27万新增用药患者,2024年若20%新增患者选用伏美替尼,则新增用药患者的销售额为:

(0+27万)÷2x20%x5345.4x12=173192万元。

两项合计,伏美替尼2024销售额约为42亿元。

一、二代药物转换用药、脑转用药、伏美替尼国际化业务、艾力斯BD的另一款创新药普吉华业务暂不作估算。

综上,艾力斯2024年营业收入可望实现100%的增长。

A股市场以管线多少作为创新药上市公司的估值逻辑可以out了,这些被给予高估值的管线多的创新药公司连年巨亏,如百济神州-U、君实生物-U等等,增长才是永恒不变的投资逻辑。

在美股市场,真正能成巨头的创新药公司还是依靠重磅创新药+强力商业化创造超额利润和超级增长,如礼来、诺和诺德在减肥药的成功等等。艾力斯正是走重磅创新药+强力商业化创造超额利润和超级增长之路。

艾力斯以一款重磅创新药伏美替尼实现大幅度增长,有人看作有产品单一的风险,然而,我却认同这种专注,认同重磅产品创造超额利润和超级增长的逻辑。