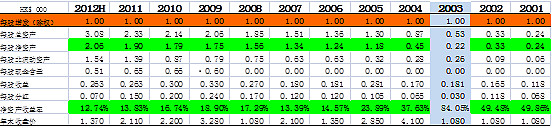

$鹰美(02368)$ 昨日看了2012年鹰美中报,感觉到平静的喜悦,企业业绩和业务基本保持稳定,营业收入基本稳定,盈利水平也比基本稳定,作为目前经济低迷时期的体育成衣制造企业来讲,非常难得,看看国内体育零售品牌行业的惨淡经营,作为上游企业的鹰美管理层确实是有点水平的,前两年采取的一系列应对全球经济下滑和中国劳动力成本上升的扩大产能和市场多元化策略确实为公司有效地应对市场变化起了大作用,如江西工厂和印尼工厂的建设投产。公司延续了大比例分红的优良传统,按照过去十余年的基本数据来看,每年HK$0.14的分红,按照目前HK$1.73的价格,仅分红收益率就达8%。公司2001-2012年间平均毛利率24.5%,净利率14.6%,每股净资产从2003年上市时的HK$0.22到目前的HK$2.14,基本是10年增长5-10倍的企业,只是一直细水长流,从来也没有过瞩目咂舌的大行情和炒作,截止2012年公司上半年,公司的预期产能正常的话应该已经比2010年翻倍了,上一次产能大幅提升是在2005-2007之间,公司股价受到追捧大幅升高后又重归平静,大幅波动了一把,屈指一数,距今已经5-6年了.按照通用的标准,如果鹰美管理层继续稳健经营的话,这样的企业长期持有,跟随企业一起慢慢成长,即便是股市关闭或是股票长期停牌不交易,又有什么关系呢?芒格说过,” 假设一个场景,你知道有一个铁板钉钉没跑儿的机会可以带来12%的复合年回报。现在,假如这个机会放在你面前,但是要求你从此不再接受别的赚快钱的机会,你们中大部分人是不愿意干的。但你们中很多人也会说:“别人赚钱快为什么我要在意呢?” 这世界总有些人会赚钱比你快、跑得比你快、或者别的什么比你快。但是,从理智的角度来思考,一旦你自己找到了一件运行良好的机制能致富,还非要在意别人赚钱比你快,这在我来看就是疯了。”在我看来,鹰美就是一个比较贴切的范例。