1、营运状况比较

$利信达集团(00738)$

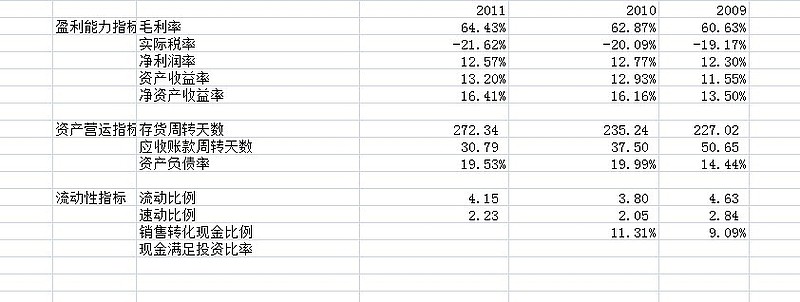

利信达的指标总体来看是非常漂亮的,唯一的瑕疵是存货周转,此数据和年报有明显差别,但是我建议使用这个数据因为该算法和接下来的$达芙妮国际(00210)$ $百丽国际(01880)$ 的年报口径一致。

$达芙妮国际(00210)$

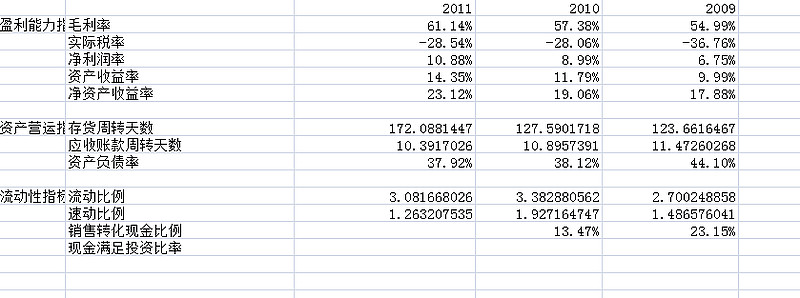

达芙妮没有明显的数据上的优势,亮点在于应收账款的控制,达芙妮的应收账款周转几乎是利信达和百丽的1/3,这主要得益于自建渠道和特许加盟比例较高。这可能也解释了为什么达芙妮负债率较高,而收益率偏低。

$百丽国际(01880)$

从财务比率看,利信达在存货控制方面需要多用心。

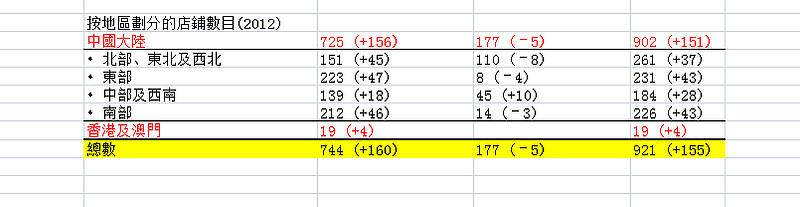

2、零售点比较:

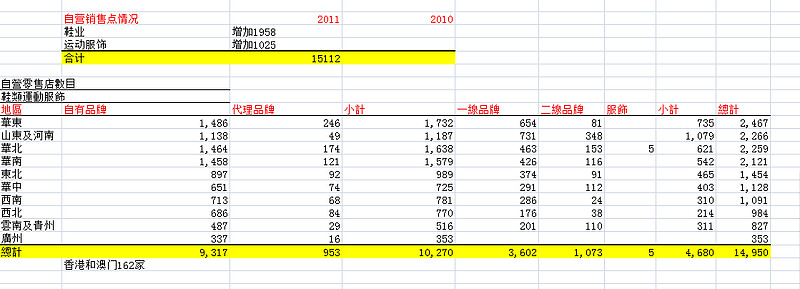

$利信达集团(00738)$

相对来说店铺较少,增长幅度略大。

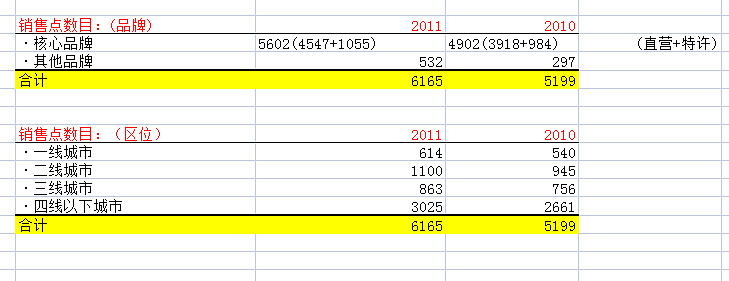

$达芙妮国际(00210)$

零售点达到6165家,是利信达的6倍。

$百丽国际(01880)$

请教:百丽划分的一线品牌和二线品牌的标准?

3、品牌组合

$利信达集团(00738)$

le saunda、 CNE 、Linea Rosa、itauomo

$达芙妮国际(00210)$

达芙妮、鞋柜、AEE、dulala、ALDO、AEROSOLES、Sofft、 Ameda moda

$百丽国际(01880)$

:Belle(百丽)、Teenmix(天美意)、Tata(他她)、Staccato(思加图)、Joy & Peace(真美诗)、Mirabell(美丽宝)、Millie’s、Senda(森达)、Innet(茵奈儿)、Basto(百思图)及JipiJapa,代理经营8个著名品牌——Bata、BCBG、Elle、Clarks、Geox、Mephisto、Merrell及Caterpillar