一、历史回报率

如果不是YQ这类不可控因素,上海机场应该会继续优秀下去,就像它历史带给投资人的回报一样。

2019年底,企业的经营面临巨大的困难与不确定因素,从2019年回望过去10年,排除一些特别明显的溢价阶段,上机的不复权价格涨幅大概在2.5-5倍之间(不考虑极端场景)。

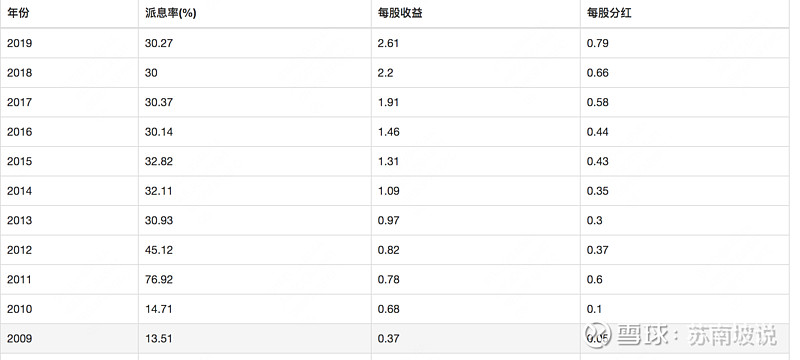

在此期间的企业分红情况:

从分红的数据可以看出

1、在每股收益稳步增长的同时,企业能长期稳定分红,表明管理层有一定回报投资者的意愿。

2、考虑到大股东背景,分红算不上慷慨,长期派息率大概是30%左右的水平,纯粹考虑股息或许不是一个好的目标。

从资本利得和分红数据可以总结,过去10年上机的回报率称的上优秀,不乱操作长期15%的股东回报是确定性的(不要觉得自己能长期买在精准的高点和低点),统计这些数据先留一个保底的收益印象。

二、一些定性思考

2.1、上机的主营业务会变得更优秀吗

公司统一管理上海两场,经营业务主要分为航空性业务和非航空性业务,浦东机场属于一类1级机场,虹桥机场属于一类2级机场。目前航空性业务等收费项目的收费标准按照民航局相关文件规定实行政府指导价,非航空性业务收费项目的收费标准实行市场调节价。

关于主营业务的经营细节,各种研报和雪球观点都说的很多,我也没有比他们更深刻的认知,我斗胆猜想企业管理层也不知道,他们也只能基于已有的资源面对客观环境好好应对,这一切都是慢慢实干,走出来的。对于出行和消费,跟大环境息息相关,我们只能在谨慎的同时保持乐观,不要盲目悲观和盲目乐观。

总体来说,对于定性层面总结如下

2.1.1、相信国运,上海是我国最大的经济中心城市,位于亚洲、欧洲和北美大三角航线的端点,飞往欧洲和北美西海岸的航行时间约为10小时,飞往亚洲主要城市的时间在2至5小时内,航程适中。上海直接服务的长三角地区是我国经济最具活力、开放程度最高、创新能力最强的区域之一,是“一带一路”和“长江经济带”的重要交汇点,上机会在螺旋发展中不断突破历史业绩。

2.1.2、免税业务是否面临市内其它免税形式的冲击。

2.1.3、免税业务是否能保持以前的毛利。

2.1.3、客流,国际流量需要多久能恢复甚至增长。

定性的问题没有标准答案(或许很多人内心有答案,见仁见智~),我们可以回顾一下企业的护城河是什么,有其它企业所不具备的资源和优势吗

1.优越的地理位置和丰富的市场资源

2.枢纽建设初具规模,具备打造世界级机场条件

3.深化运行协同,持续提升的资源运行效率

我们可以类比周边的一些机场,或者其他经济体的成熟机场,哪些是上机所具有的特殊的品质。

三、一些定量判断

3.1、估值水平

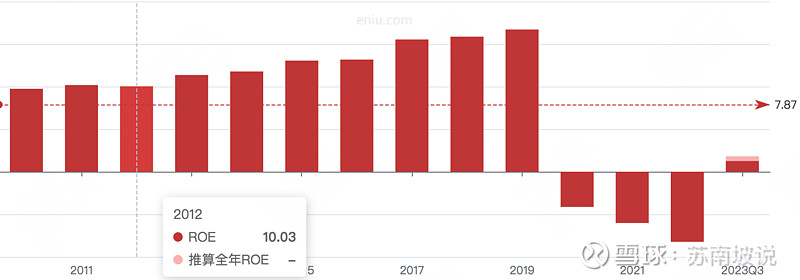

长期ROE

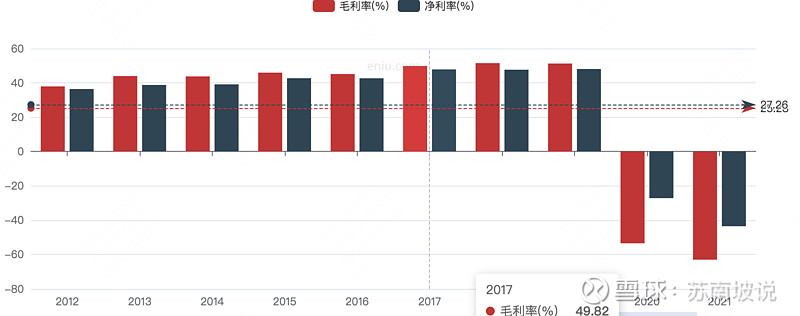

长期毛利率

长期负债率:在2020年之前都还相对不错

增发配股:可见YQ这几年企业所面临的困难

上机未来如何只能见仁见智,那么此时买入的股东回报该怎么思考呢

长期的ROE大概是12%-15%,不确定的是未来随着经济发展,其它业务发展能多大程度提高上机的资本回报,可以类比资本主义的一些成熟机场,不过我们前面已经了解上一个10年保底收益率能有15%。目前企业以2倍市净率出售,内在股东回报心里是有数的,在考虑到最坏情况发生的时候内心有一个保底收益率,但是此时分红预期并不乐观,上机的分红跟盈利密切相关,并且长期派息在30%左右。

以下只是个人分析,不构成任何建议

对于短期持有考虑资本利得和长期持有考虑股东回报的人思考的重点是不一样的,前者或许更关注预期和季度财报数据,这些我尽量回避(这些没有对错,只是方向不同)。

从定量结果来看,此时的内在股东回报还有待提高,并且由于分红提供的自由现金流并不乐观,希望能有更好的介入机会。