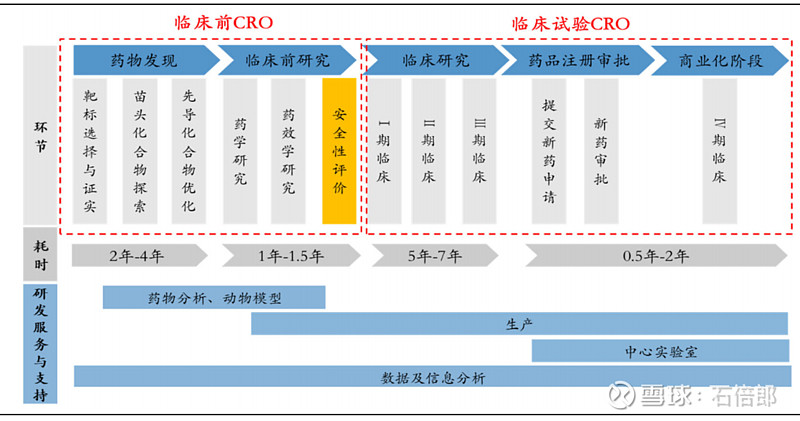

$昭衍新药(SH603127)$ 写在黎明前,未来的翻倍股,首先简单说一下公司的业务。公司的核心业务为药物非临床研究服务,主要包括满足新药的临床申报至注册上市全流程的非临床研究服务和药物发现阶段的CRO外包服务,非临床评价是药物研发不可缺少的环节。看下面两张图就明白了。

看好昭衍新药的几大理由吧:

1、稳定成长。今年利润大幅下滑,但是营收却稳定增长,有稳定收入是未来向好发展的前提条件,从同业增速来看,今年昭衍新药的增速是最好的,大一点的药明康德、康龙化成,小一点的美迪西,他们的业绩增速都没有昭衍新药快,这里的增长说的是营收而不是利润。利润影响主要是实验猴子的价格大幅下滑,短期来看价格还有空间,这也是当前股价仍然处于底部左侧调整的的阶段原因之一。

2、资本开支逆向增长。公司研发费用逐年增加,从18年至今,近21年因疫情影响有小幅下滑,其他年份均是正增长,增长率近50%,投入加大可见公司对未来市场有足够信心。另一个数据也可以佐证为什么会加大研发投入,公司在手订单充裕,项目保持稳定正增长,且增速30%以上,手上有订单自然有底气加大投入。

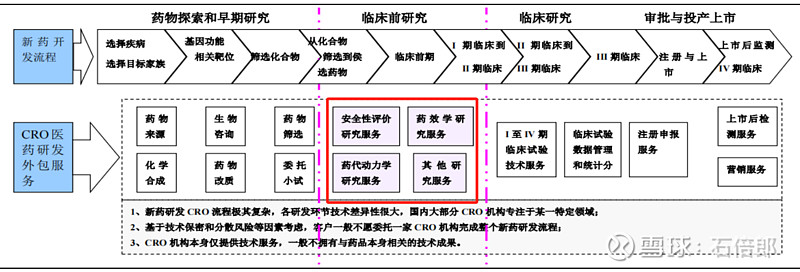

3、公司业务处于药物研发关键环节。公司的业务主要服务于医药研发的临床前研究阶段,临床前的研究需求大,又是研发环节的核心关键之一,如果临床前研究相关安全性、作用效果不达标,那么就无法进入下一阶段的的临床试验研究,整条产线下来是漏斗状的,前期环节数量及需求都比较大,且价值量并不低,目前国内的临床前研究市占率并不是很高,未来有很大的成长空间。

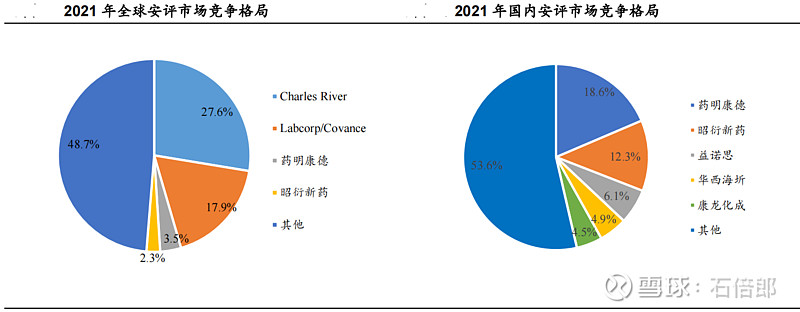

4、国内行业地位。国内医药安全性评估服务市场中,昭衍新药的市场份额为 12.3%,仅次于药明康德,目前市占率仍在逐步提升中。目前国内企业在安全评估服务方面市占率还不高,未来有更大提升空间,长期来看细分行业向好。

5、技术领先。药物非临床研究质量规范认证(GLP),GLP资质是药物安评市场竞争的关键,公司同时拿到NMPA(中国)、FDA(美国)、OECD(欧盟)和MFDS(韩国)的GLP认证的公司,在实验室资质的竞争方面具备领先优势。

6、产能释放。公司在国内有2个GLP设施,包括北京昭衍以及国内最大的安评中心苏州昭衍,总建筑面积超过10万平米,可同时进行多项非临床研究。在广西南宁拥有非人灵长类动物基地,用以繁殖科学研究所需的实验模型。在美国东西海岸同样有设施布局2019年,公司收购了Biomere,Biomere是一家成熟的临床前CRO公司,拥有7800平方米的设施,且通过了FDA认证,主要提供药物发现和药效药代学服务,目前产能接近饱和。其中子公司昭衍易创(苏州)新药研究有限公司约 9000 平米今年下半年开始投入使用,未来或将有更大作为。

结论:目前昭衍新药估值30倍PE左右,估值相对来说还是比较合理的,考虑未来的成长性,底部震荡,黎明前的调整是有可能的,明年可能会有不错机会,慢慢等待,择机左侧建仓。

个人观点,仅供参考不做投资建议。我很懒,错别字就不检查了。